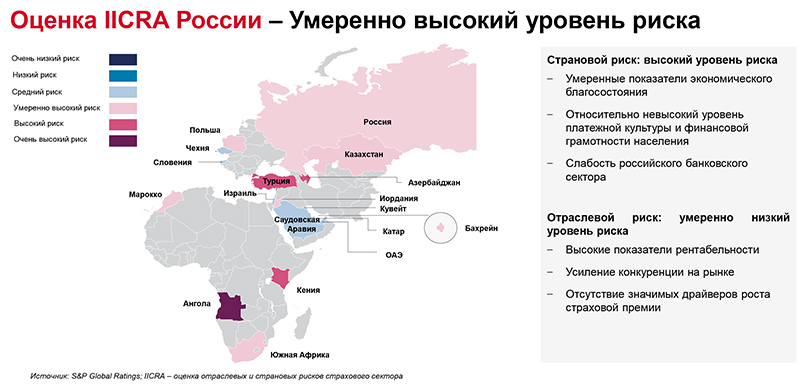

S&P Global Ratings пересмотрело оценку IICRA российского сектора страхования иного, чем страхование жизни, и в настоящее время оценивает уровень риска как «умеренно высокий» (ранее — «высокий»). Это отражает устойчивость показателей российских страховых компаний в последние пять лет, в том числе в течение непростого 2020 г.

За эти годы большинство крупных страховых компаний сектора аккумулировали значительные запасы капитала, продемонстрировали хорошие операционные показатели и повысили среднее кредитное качество инвестиций. В качестве позитивного фактора мы также отмечаем улучшение режима регулирования и повышение прозрачности компаний сектора. Наша текущая оценка IICRA российского сектора иного, чем страхование жизни, сравнима с оценками IICRA аналогичных страховых секторов таких стран, как Бразилия и ЮАР, где отмечается сопоставимый уровень страховой премии на душу населения — менее 200 долл. в год.

Рост страховой премии компаний российского сектора страхования иного, чем страхование жизни, в номинальном выражении составил 3,5% в 2020 г., несмотря на 3,5%-ное снижение ВВП в этот же период. Тем не менее мы полагаем, что перспективы развития этого сектора будут ограниченными в ближайшее время, и темпы его роста будут составлять около 5% в номинальном выражении в 2021-2022 гг. Это будет зависеть от темпов восстановления экономической активности (по прогнозам, рост ВВП должен составить 3,3%), увеличения объема располагаемых доходов населения и адаптации отрасли к новым условиям деятельности в период после пандемии. Мы не ожидаем более значительного проникновения страховых услуг, что обеспечило бы темпы роста сектора на уровне более 5% в ближайшие два года.

По нашему мнению, российский сектор страхования иного, чем страхование жизни, получил ряд преимуществ на фоне действия ограничительных мер в 2020 г., поскольку снижение объемов страховых выплат по автострахованию и медицинскому страхованию обусловило улучшение коэффициентов убыточности компаний сектора, в то время как их убытки, связанные с COVID-19, были минимальными. Мы отмечаем, что средний коэффициент убыточности компаний сектора страхования иного, чем страхование жизни, снизился на 1,3% — до 47,6% в 2020 г. Совокупный комбинированный коэффициент (коэффициент убыточности и расходов) компаний сектора составил 90% в 2020 г., что оценивается нами как хороший показатель, сопоставимый со средним значением за пять лет.

На наш взгляд, российские страховые компании сохранят прибыльность страховой деятельности в 2021-2022 гг., несмотря на усиление конкуренции. Это будет сопровождаться сбалансированным подходом крупных игроков к установлению тарифов после их либерализации в сегменте ОСАГО и принятия мер по оптимизации расходов. Комбинированный коэффициент российского сектора страхования иного, чем страхование жизни, скорее всего, постепенно ухудшится до 93-95% в 2021-2022 гг., преимущественно вследствие ухудшения коэффициентов убыточности на фоне восстановления экономики и увеличения объема страховых выплат после ослабления ограничительных мер. По нашему мнению, коэффициент рентабельности капитала будет хуже, чем в 2020 г. (когда он поддерживался инвестиционными доходами, в частности прибылью от валютной переоценки), и составит около 15% в 2021-2022 гг.

Мы позитивно оцениваем развитие режима регулирования в последние пять лет, в том числе «расчистку» рынка, в результате которой число страховых компаний снизилось примерно на 40%. Кроме того, мы полагаем, что законодательные изменения и создание института финансового омбудсмена (с 1 июля 2019 г.) обусловили больший контроль над сектором автострахования и снизили подверженность сектора рискам, связанным с судебными исками. Страхование КАСКО и ОСАГО обеспечили 46% совокупной подписанной страховой премии-брутто сектора в 2020 г. и играют важную роль для дальнейшего роста рынка. Либерализация тарифов ОСАГО в 2020 г. (которая расширила тарифный коридор) также поддержала показатели прибыльности страховых компаний, причем коэффициенты убыточности в сегменте ОСАГО снизились со среднего за пять лет уровня 74% до 68% в 2020 г.

Регулятор страхового рынка ввел требования к отчетности, направленные на повышение ее прозрачности и своевременности предоставления. Мы также отмечаем, что регулятор постепенно будет переходить к модели расчета капитала с учетом рисков (аналогичной Solvency II) в 2021 г. Насколько мы понимаем, регулятор поддерживал рынок страхования в течение сложного 2020 г. путем определенных послаблений: были продлены сроки предоставления отчетности и ответов на запросы регулятора, приостановлены проверки.

Мы считаем маловероятным значительное улучшение или ухудшение нашей оцени IICRA российского сектора страхования иного, чем страхование жизни, в ближайшие 12-18 месяцев. Тем не менее мы можем понизить ее в случае существенного ухудшения показателей прибыльности в секторе.

Основные выводы:

• Российский рынок страхования иного, чем страхование жизни, в целом остался устойчивым к последствиям пандемии COVID-19 в 2020 г., и мы полагаем, что в 2021 г. — на фоне улучшения макроэкономической среды — эта тенденция сохранится.

• Мы позитивно оцениваем высокие стандарты андеррайтинга российских страховых компаний в последние пять лет, повышение уровня раскрытия информации компаниями, улучшение режима регулирования, а также меры по либерализации тарифов ОСАГО.

• Как следствие, мы пересматриваем нашу оценку отраслевых и страновых рисков (Insurance Industry and Country Risk Assessement — IICRA) российского страхового сектора иного, чем страхование жизни, и в настоящее время оцениваем уровень риска как «умеренно высокий», а не «высокий», полагая, что оценка странового риска как «высокого» завышает риски, которым подвергаются компании сектора.

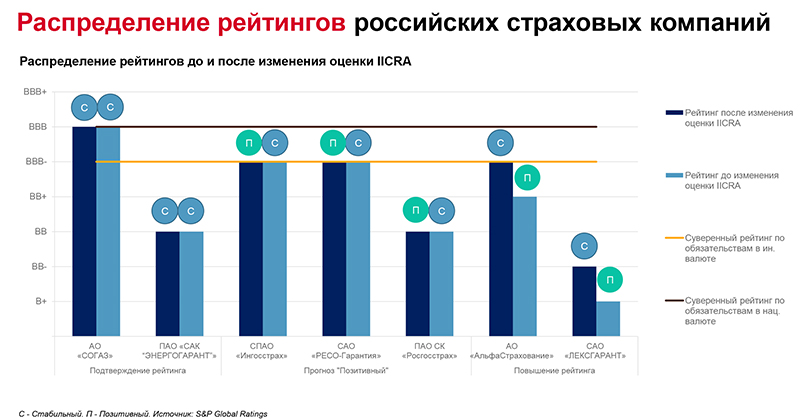

• В то же время мы повышаем рейтинг AO «АльфаСтрахование» с «ВВ+» до «ВВВ-», рейтинг CAO «ЛЕКСГАРАНТ» с «В+» до «ВВ-». Прогнозы по рейтингам — «Стабильные».

• Мы пересматриваем прогнозы по рейтингам САО «РЕСО-Гарантия», СПАО «Ингосстрах» и ПAO СК «Росгосстрах» со «Стабильных» на «Позитивные» и подтверждаем рейтинги этих компаний.

• Кроме того, мы подтверждаем кредитные рейтинги АО «СОГАЗ» на уровне «ВВВ» и рейтинги ПАО «Страховая акционерная компания “ЭНЕРГОГАРАНТ”» на уровне «ВВ». Прогнозы по рейтингам — «Стабильные».

В отношении российских страховых компаний предприняты различные рейтинговые действия с учетом устойчивости показателей рынка страхования иного, чем страхование жизни

АО «СОГАЗ»

Мы подтвердили рейтинги АО «СОГАЗ» на уровне «ВВВ». Рейтинги АО «СОГАЗ» отражают его лидирующие позиции на российском рынке страхования иного, чем страхование жизни, где его доля составляет 30%, а также хорошие показатели рентабельности, обусловливающие высокие операционные показатели, диверсифицированную базу страховой премии, получаемой от корпоративных и розничных клиентов, и хороший профиль рисков.

Мы ожидаем, что комбинированный коэффициент-нетто составит около 95% в 2020-2021 г. на консолидированной основе, что будет поддерживаться хорошими показателями страховой деятельности. По нашему мнению, АО «СОГАЗ» продемонстрировало устойчивость в текущих макроэкономических условиях, и мы ожидаем, что рост страховой премии-брутто компании продолжится в 2021-2022 гг. — на фоне восстановления экономики и роста деловой активности.

АО «СОГАЗ» демонстрирует значительный объем капитала в абсолютном выражении за счет удержания прибыли и проведения взвешенной дивидендной политики, однако недавнее приобретение Группой «СОГАЗ» 12,5%-ной доли в ПАО «СИБУР Холдинг» обусловливает потенциальную неопределенность в отношении управления капиталом. В настоящий момент мы не считаем, что эта сделка оказывает существенное давление на показатели достаточности капитала компании. Мы ожидаем, что компания будет консолидировать показатели капитализации и прибыльности на уровне, соответствующем нашей оценке этих показателей как «удовлетворительных». Мы будем анализировать способность компании генерировать достаточную прибыль и ее склонность к дальнейшим приобретениям, что может оказать давление на достаточность капитала. По нашим прогнозам, чистая прибыль АО «СОГАЗ» в 2021-2022 гг. будет не ниже средних значений за последние три года, а коэффициент рентабельности капитала (return on equity — ROE) будет составлять 19-21% в 2021-2022 г., что выше среднего уровня, прогнозируемого нами по рынку в целом.

Прогноз

Прогноз «Стабильный» отражает наше мнение о том, что в ближайшие два года АО «СОГАЗ» продолжит реализовывать свою стратегию, направленную на сохранение бизнес-позиции, и постепенно будет консолидировать показатели капитализации и прибыльности на уровне, соответствующем нашей оценке этих показателей как «удовлетворительных».

Негативный сценарий:

Мы можем понизить рейтинги компании в ближайшие два года в случае, если:

• группа существенно увеличит долю инвестиций в высокорисковые инструменты или инструменты неинвестиционной категории либо ее показатели капитализации ухудшатся, снижая ее способность проходить наш стресс-тест, предусматривающий сценарий дефолта суверенного правительства по обязательствам в иностранной валюте;

• показатели капитализации ухудшатся и на протяжении длительного времени будут ниже уровня, соответствующего нашей оценке капитализации как «удовлетворительной», например вследствие более значительных дивидендных выплат или роста расходов на дальнейшие приобретения;

• мы понизим рейтинги Российской Федерации по обязательствам в национальной валюте.

Позитивный сценарий:

Позитивное рейтинговое действие в настоящее время представляется нам маловероятным, поскольку рейтинг компании приравнен к суверенному рейтингу Российской Федерации (по обязательствам в иностранной валюте: ВВВ-/Стабильный/А-3; по обязательствам в национальной валюте: ВВВ/Стабильный/А-2).

ПАО «Страховая акционерная компания “Энергогарант”»

Мы подтвердили кредитные рейтинги «BB» публичного акционерного общества «Страховая акционерная компания "ЭНЕРГОГАРАНТ"» (далее — «ЭНЕРГОГАРАНТ»), поскольку считаем, что они уже отражают позитивные факторы, связанные с улучшением операционной среды. Учитывая улучшение нашей оценки профиля бизнес-рисков, мы включаем в рейтинги компании одну дополнительную ступень (за счет оценки по компоненту «сравнительный анализ»), поскольку считаем, что с точки зрения финансовой устойчивости «ЭНЕРГОГАРАНТ» сравним с компаниями, имеющими рейтинги «BB», принимая во внимание невысокую рыночную долю компании в российском секторе страхования иного, чем страхование жизни, и все еще волатильные операционные показатели. По нашим оценкам, комбинированный коэффициент «ЭНЕРГОГАРАНТа» увеличился с 96% в 2019 г. примерно до 99% в 2020 г., в то время как большинство сопоставимых российских страховых компаний демонстрировали улучшение этого показателя.

Прогноз

Прогноз «Стабильный» по рейтингам «ЭНЕРГОГАРАНТа» отражает наши ожидания того, что страховая компания продолжит удерживать рыночную позицию в качестве компании средней величины на российском рынке страхования иного, чем страхование жизни. Это позволит ей демонстрировать высокие операционные показатели и постепенно наращивать запасы капитала.

Негативный сценарий:

Мы можем предпринять негативное рейтинговое действие в ближайшие 12 месяцев, если — вопреки нашим текущим ожиданиям — способность компании последовательно укреплять капитализацию ухудшится. Это может произойти в случае значительного снижения показателей страховой или инвестиционной деятельности компании либо в случае значительных дивидендных выплат. Кроме того, мы можем предпринять негативное рейтинговое действие, если будем отмечать повышение инвестиционного риска для компании.

Позитивный сценарий:

Мы можем предпринять позитивное рейтинговое действие в случае более быстрого улучшения показателей капитализации, чем это предусмотрено нашим базовым сценарием.

СПАО «ИНГОССТРАХ»

Мы пересмотрели прогноз по рейтингам «BBB-» СПАО «Ингосстрах» со «Стабильного» на «Позитивный», учитывая улучшение операционных условий в российском секторе страхования иного, чем страхование жизни, что позитивно влияет на профиль бизнес-рисков компании. Мы также ожидаем, что компания постепенно будет улучшать показатели страховой деятельности и повышать среднее кредитное качество инвестиционного портфеля. В связи с этим мы полагаем, что в ближайшие два года финансовая устойчивость компании может повыситься, что сделает возможным повышение ее рейтинга до уровня выше суверенных рейтингов Российской Федерации.

Прогноз

Прогноз «Позитивный» отражает наши ожидания того, что СПАО «Ингосстрах» имеет возможности для существенного улучшения показателей страховой деятельности и капитализации и дальнейшего повышения среднего кредитного качества инвестиционного портфеля в ближайшие два года, а также для поддержания лидирующих позиций в российском секторе страхования иного, чем страхование жизни.

Позитивный сценарий:

Мы можем повысить рейтинги в ближайшие два года, если компания будет поддерживать комбинированный коэффициент на уровне ниже 100%, а среднее качество ее инвестиционного портфеля при этом улучшится до уровня, соответствующего рейтинговой категории «BBB». Кроме того, для повышения кредитных рейтингов СПАО «Ингосстрах» по-прежнему будет необходимо успешно проходить наш суверенный стресс-тест: это позволит нам присвоить компании рейтинг на уровне выше суверенных рейтингов Российской Федерации по обязательствам в иностранной валюте.

Негативный сценарий:

Мы можем пересмотреть прогноз по рейтингам компании на «Стабильный» в ближайшие два года, если, вопреки нашим ожиданиям, будем отмечать:

• длительное ухудшение показателей страховой деятельности компании, что может оказать давление на нашу оценку ее конкурентной позиции;

• существенное ухудшение среднего кредитного качества инвестиций СПАО «Ингосстрах»;

• значительные убытки на уровне Банка СОЮЗ (АО), обусловливающие необходимость предоставления дополнительного капитала страховой компанией.

САО «РЕСО-Гарантия»

Мы пересмотрели прогнозы по кредитному рейтингу «BBB-» САО «РЕСО-Гарантия» и рейтингу «BB» его неоперационной холдинговой компании Stanpeak со «Стабильных» на «Позитивные», что отражает наше мнение о вероятном повышении кредитоспособности обеих компаний в ближайшие два года, чему будет способствовать улучшение операционных условий в российском секторе страхования иного, чем страхование жизни. Мы ожидаем, что САО «РЕСО-Гарантия» сможет продемонстрировать сильные показатели страховой деятельности (комбинированный коэффициент при этом составит 90-93%), которые по-прежнему будут выше, чем у большинства российских страховых компаний. Мы отмечаем, что значительные запасы капитала и ликвидности в настоящий момент позволяют компании проходить наш суверенный стресс-тест и, соответственно, иметь рейтинги, превышающие суверенные рейтинги Российской Федерации.

Прогноз

«Позитивные» прогнозы по рейтингам САО «РЕСО-Гарантия» и его неоперационной холдинговой компании Stanpeak отражают вероятность повышения рейтингов в ближайшие два года, если группа продолжит улучшать показатели капитализации в соответствии с нашими ожиданиями, поддерживая лидирующие рыночные позиции в российском сегменте автострахования.

Позитивный сценарий:

Мы можем повысить рейтинги САО «РЕСО-Гарантия» и Stanpeak в ближайшие два года, если коэффициент дивидендных выплат страховой компании стабилизируется на уровне не более 50% и компания продолжит демонстрировать сильные показатели страховой и инвестиционной деятельности, что будет способствовать росту капитализации. Кроме того, чтобы предпринять позитивное рейтинговое действие, мы должны будем убедиться в том, что САО «РЕСО-Гарантия» по-прежнему проходит наш суверенный стресс-тест.

Негативный сценарий:

Мы можем пересмотреть прогнозы по рейтингам САО «РЕСО-Гарантия» и Stanpeak на «Стабильные» в ближайшие два года в случае ухудшения профиля финансовых рисков группы, например в случае реализации следующих сценариев:

• показатели капитала компании будут улучшаться более медленными темпами, чем предполагается в рамках нашего базового сценария, что может быть обусловлено увеличением дивидендных выплат относительно ожидаемого нами уровня, участием в рискованных сделках по слиянию и поглощению активов, ухудшением результатов страховой деятельности или убытками инвестиционного портфеля;

• компания будет проводить стратегию, сопряженную с более высокими рисками, что может обусловить снижение средневзвешенного инвестиционного качества активов САО «РЕСО-Гарантия» до уровня, соответствующего рейтинговой категории «BB»;

• структура фондирования страховой компании станет менее консервативной: уровень долговой нагрузки превысит 50%.

ПAO СК «Росгосстрах»

Мы пересмотрели прогноз по рейтингам «ВВ» ПAO СК «Росгосстрах» со «Стабильного» на «Позитивный», учитывая наше мнение об улучшении собственных показателей компании, продемонстрировавшей устойчивость в неблагоприятных макроэкономических условиях, а также нашу оценку кредитоспособности материнской структуры ПAO СК «Росгосстрах», ПАО Банк «ФК Открытие». Позитивное влияние на профиль бизнес-рисков компании оказывает как улучшение ее рыночной позиции, так и удовлетворительные операционные показатели российского сектора страхования иного, чем страхование жизни.

Мы ожидаем, что комбинированный коэффициент страховой компании увеличится с 98% в 2020 г. примерно до 99% в 2021 г. — как и у других российских страховых компаний.

Мы полагаем, что позитивное влияние на показатели ПАО СК «Росгосстрах» продолжит оказывать тот факт, что его собственником является Банк «ФК Открытие», а конечным акционером — Банк России. Принимая во внимание структуру собственности ПAO СК «Росгосстрах», мы считаем его организацией, связанной с государством, однако не включаем в рейтинг компании дополнительных ступеней за счет государственной поддержки. Мы не считаем, что компании потребуется дополнительная финансовая помощь в 2021-2023 гг.

Насколько мы понимаем, ПAO СК «Росгосстрах» ведет деятельность изолированно от Банка «ФК Открытие», а его финансовые показатели и ресурсная база не зависят от материнских структур. Операционная деятельность ПAO СК «Росгосстрах» также в целом не зависит и от других компаний группы: компания ведет собственную отчетность, заключает договоры финансирования, а ее средства, активы и денежные потоки обособлены от средств, активов и денежных потоков Банка «ФК Открытие». Банк «ФК Открытие» и Банк России имеют веские экономические причины для поддержания высоких характеристик кредитоспособности ПAO СК «Росгосстрах».

Прогноз

Прогноз «Позитивный» по рейтингам СК «Росгосстрах» отражает наше мнение относительно улучшения характеристик кредитоспособности группы Банка «ФК Открытие», а также наши ожидания того, что в ближайшие 12 месяцев страховая компания по-прежнему будет демонстрировать удовлетворительные показатели капитала за счет удержания прибыли, поддерживая рост бизнеса в 2021-2023 гг. Наш прогноз в отношении показателей капитала компании учитывает удержание 70% прибыли в 2021-2023 гг.

Позитивный сценарий:

Повышение рейтинга СК «Росгосстрах» будет зависеть от дальнейшего улучшения характеристик кредитоспособности группы Банка «ФК Открытие» при прочих равных условиях.

Негативный сценарий:

Пересмотр прогноза на «Стабильный» может быть обусловлен изменением позитивных тенденций, наблюдаемых нами в отношении показателей группы Банка «ФК Открытие». Мы понизим рейтинги СК «Росгосстрах» в случае значительного снижения достаточности капитала.

AO «АльфаСтрахование»

Повышение рейтингов AO «АльфаСтрахование» с «ВВ+» до «ВВВ-» отражает наше мнение относительно устойчивости показателей компании к влиянию неблагоприятной макроэкономической ситуации. Позитивное влияние на профиль бизнес-рисков AO «АльфаСтрахование» оказывают сильные позиции на российском рынке страхования иного, чем страхование жизни, и высокие показатели операционной деятельности.

Мы полагаем, что текущая нестабильность на финансовом рынке не оказала существенного негативного влияния на перспективы развития бизнеса AO «АльфаСтрахование» или показатели прибыли благодаря относительно низкому объему страховых требований, обусловленных пандемией COVID-19, а также снижению числа страховых требований по договорам автострахования в период действия ограничительных мер, введенных правительством. По нашим оценкам, комбинированный коэффициент-нетто в сегменте страхования иного, чем страхование жизни, составит 94-96% в 2021-2022 гг., что ниже уровня, ранее прогнозируемого нами для всего российского сектора страхования иного, чем страхование жизни (почти 100%), и среднего показателя за пять лет. По нашим прогнозам, коэффициент ROE составит почти 40% в 2020 г. и 14% в 2021 г., что выше средних показателей, прогнозируемых для сектора в целом.

Мы полагаем, что сильные операционные показатели в 2020 г. позволили компании увеличить запасы капитала. По нашему мнению, в 2021 г. AO «АльфаСтрахование» продолжит улучшать показатели достаточности капитала до уровня, соответствующего рейтинговой категории «ВВВ», путем удержания большей части прибыли и умеренного коэффициента дивидендных выплат (менее 6%). С нашей точки зрения, дальнейшее улучшение показателей капитализации будет соответствовать рыночным тенденциям вследствие перехода регулятора к риск-ориентированному подходу при оценке капитала.

Мы позитивно оцениваем тот факт, что компания ориентируется на дальнейшее снижение рисков, связанных с инвестиционным портфелем, инвестируя главным образом в инструменты с фиксированным доходом. Вместе с тем мы по-прежнему считаем, что качество инвестиционного портфеля AO «АльфаСтрахование» находится в диапазоне между рейтинговыми категориями «ВВ» и «ВВВ-», и мы ожидаем, что оно будет приближаться к уровню, соответствующему рейтингам инвестиционной категории, в 2021-2022 гг.

Прогноз

Прогноз «Стабильный» отражает наши ожидания того, что в ближайшие 24 месяца AO «АльфаСтрахование» будет поддерживать сильную конкурентную позицию и улучшать показатели достаточности капитала до уровня, соответствующего рейтинговой категории «ВВВ».

Негативный сценарий:

Мы можем понизить рейтинги AO «АльфаСтрахование» в ближайшие 24 месяца, если показатели капитализации компании ухудшатся и будут существенно ниже значений, соответствующих рейтинговой категории «ВВВ» (согласно нашей модели капитала), ввиду более слабых, чем ожидалось, результатов страховой деятельности или убытков от инвестиционной деятельности, а также ввиду крупных дивидендных выплат. Негативное рейтинговое действие также может быть обусловлено ухудшением среднего кредитного качества инвестиционного портфеля до уровня ниже «ВВ».

Позитивный сценарий:

Позитивное рейтинговое действие в отношении AO «АльфаСтрахование» маловероятно в ближайшие 24 месяца, поскольку рейтинг компании ограничивается уровнем суверенного рейтинга по обязательствам в иностранной валюте.

CAO «ЛЕКСГАРАНТ»

Мы повысили долгосрочный кредитный рейтинг эмитента и рейтинг финансовой устойчивости страховой компании российского CAO «ЛЕКСГАРАНТ» с «В+» до «ВВ-», учитывая постепенное укрепление нишевых рыночных позиций компании в сегменте страхования авиационных рисков, поддерживаемых надежной перестраховочной защитой и текущей тенденцией к повышению стоимости страхования в авиационной отрасли.

В условиях пандемии компания укрепила свои позиции на международном рынке авиационного страхования. Компания продемонстрировала рост страхового портфеля в сегменте страхования авиационных рисков в 2020 г., чему способствовала хорошая географическая диверсификация портфеля. Кроме того, большая его часть приходится на сегмент грузовых авиаперевозок, регулярность которых не была существенно затронута пандемией, а также на ряд небольших государственных компаний, которые продолжали вести деятельность даже в период действия ограничительных мер. Несмотря на то, что сокращение числа страховых полисов для выезжающих за рубеж было значительным, оно компенсировалось увеличением объема медицинского страхования иностранных граждан (это направление бизнеса оказалось устойчивым в 2020 г.).

Позитивное влияние на показатели САО «ЛЕКСГАРАНТ» по-прежнему оказывает чрезвычайно высокий показатель достаточности капитала, взвешенного с учетом рисков (в соответствии с нашей моделью капитала), взвешенные стандарты андеррайтинга, низкая величина собственного удержания (нетто) и ликвидный инвестиционный портфель. Вместе с тем мы отмечаем, что размер капитала САО «ЛЕКСГАРАНТ» (как и страховой портфель компании) остается небольшим — около 15 млн долл., в то время как уровень фиксированных затрат довольно высок.

Прогноз

Прогноз «Стабильный» по рейтингам САО «ЛЕКСГАРАНТ» отражает наше мнение о том, что компания сохранит нишевые позиции в сегменте страхования авиационных рисков и будет обеспечивать надежную перестраховочную защиту, что является ее конкурентным преимуществом. По нашим прогнозам, в 2021-2022 гг. результаты операционной деятельности САО «ЛЕКСГАРАНТ» могут быть волатильными, однако показатели капитализации по-прежнему будут оказывать позитивное влияние на рейтинг.

Позитивный сценарий:

Мы считаем позитивное рейтинговое действие маловероятным с учетом текущего уровня рейтинга компании, однако возможным в случае значительного повышения капитализации, при котором размер капитала САО «ЛЕКСГАРАНТ» составит более 25 млн долл.

Негативный сценарий:

Мы можем понизить рейтинги САО «ЛЕКСГАРАНТ» в ближайшие 12 месяцев в случае значительного ухудшения показателей операционной деятельности компании. Негативное рейтинговое действие также возможно в случае существенного ухудшения профиля финансовых рисков компании, вызванного, в частности, непредвиденными значительными убытками или ослаблением показателей ликвидности либо нашим мнением о том, что страховая компания не способна поддерживать перестраховочную защиту авиационных рисков (данную защиту в настоящий момент мы рассматриваем как позитивный рейтинговый фактор).

Подготовлено порталом Allinsurance.kz по материалам S&P Global Ratings