Одно из основных убеждений многих отделов стратегии заключается в том, что размер - это красиво. Учебники по экономике показывают стандартную корреляцию между ростом вашего размера и снижением средних затрат. Эти простые взаимоотношения со временем привели к продолжающейся консолидации в большинстве отраслей, где явно появляются несколько мировых лидеров.

Тем не менее, в страховой отрасли наблюдается озадачивающая нехватка преимущества масштаба. Это особенно верно в отношении страхования имущества и от несчастных случаев (P&C). В страховании жизни за последние несколько лет некоторые игроки смогли реализовать эффект масштаба в продажах, операциях, ИТ и поддержке. Факторы, способствовавшие этому, включали использование технологий для повышения производительности и новый акцент на сокращении затрат в условиях снижения премий во многих сферах бизнеса, которые только обострились в разгар пандемии COVID-19. В этой развивающейся рыночной среде эффективные и действенные процессы бэк-офиса становятся необходимой предпосылкой успеха как никогда ранее.

Более того, хотя эффект масштаба может быть значительным, исследование McKinsey показало, что в конечном итоге оно имеет тенденцию к сокращению - например, для страховщиков жизни с размером бизнеса от $1,5 до 2,5 млрд валовых подписанных премий (GWP). Такое сокращение при относительно небольшом размере, учитывая общий GWP ведущих игроков, в первую очередь связано со сложностью, лежащей в основе этих крупных организаций. В этой статье аналитики McKinsey обрисовывают нюансы масштаба в страховании и описывают возможности, позволяющие в полной мере воспользоваться преимуществами масштаба.

Об исследовании

В исследовании McKinsey Insurance 360 ° отслеживаются стоимость и производительность страхования с 2005 года. В основе исследования лежит тщательное разукрупнение и составление карты затрат и сотрудников, занятых полный рабочий день (FTE) в цепочке создания стоимости страхования, что гарантирует, что все типы затраты включены сопоставимым образом по всем участвующим страховщикам. Последующий анализ определяет разницу в стоимости участника по сравнению с выбранными группами аналогов, основные причины и возможные меры противодействия.

В ходе опроса собираются данные об основных характеристиках каждой участвующей компании, таких как размер (по количеству полисов), активы под управлением, валовые подписанные премии (GWP), каналы продаж, ассортимент продуктов и количество FTE. Затем расходы и база FTE каждой компании сравниваются с аналогичной группой с учетом ее индивидуальных характеристик. Новый набор операционных ключевых показателей эффективности (KPI) обеспечивает дополнительную информацию о коренных причинах различий в затратах и производительности. Эти KPI включают коэффициенты сквозной обработки и показатели сложности, такие как доли закрытых книг или количество местоположений.

Таксономия обзора содержит четкие определения для всех включенных переменных, которые были проверены и уточнены за последние 15 лет. Каждую индивидуальную оценку проводит эксперт McKinsey, чтобы строго придерживаться методологии сравнительного анализа.

В опросе McKinsey представлена разнообразная группа участников: текущая выборка включает более 200 страховых компаний со всего мира, представляющих все основные регионы, а также различные организационные размеры, структуру продаж и продуктов.

Масштаб - король страхования жизни и линий P&C

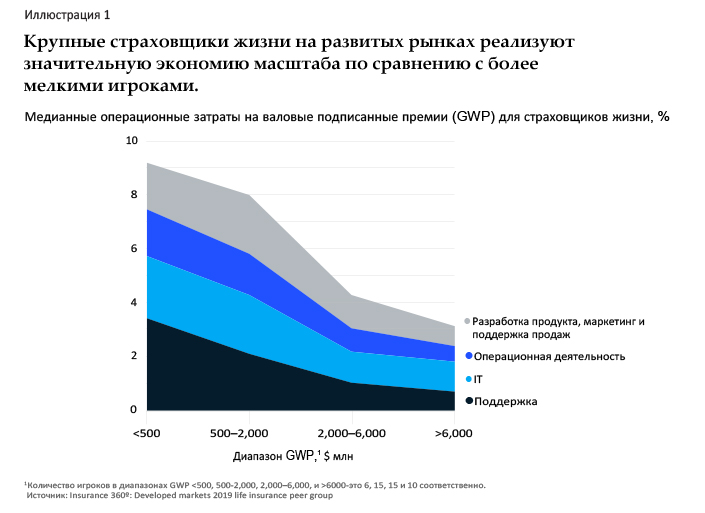

Исследование McKinsey показало, что после нескольких лет борьбы за консолидацию операционных моделей после слияний и поглощений крупные страховые игроки на развитых рынках становятся более успешными в реализации своих масштабных преимуществ (см. Врезку «Об исследовании», где приводится определение методологии). В страховании жизни в США, например, у игроков с более чем $1,5 млрд прямых подписанных премий (DWP) в 2019 году (26 из 89 проанализированных страховщиков) коэффициент затрат на 30 % ниже, чем у игроков с DWP менее $0,5 млрд. Тест McKinsey «Страхование 360º» показывает, что на развитых рынках операционные расходы более крупных игроков (GWP более $2 млрд) в три раза меньше, чем у более мелких игроков (Иллюстрация 1). Хотя эти преимущества масштабирования очевидны для всех основных функций.

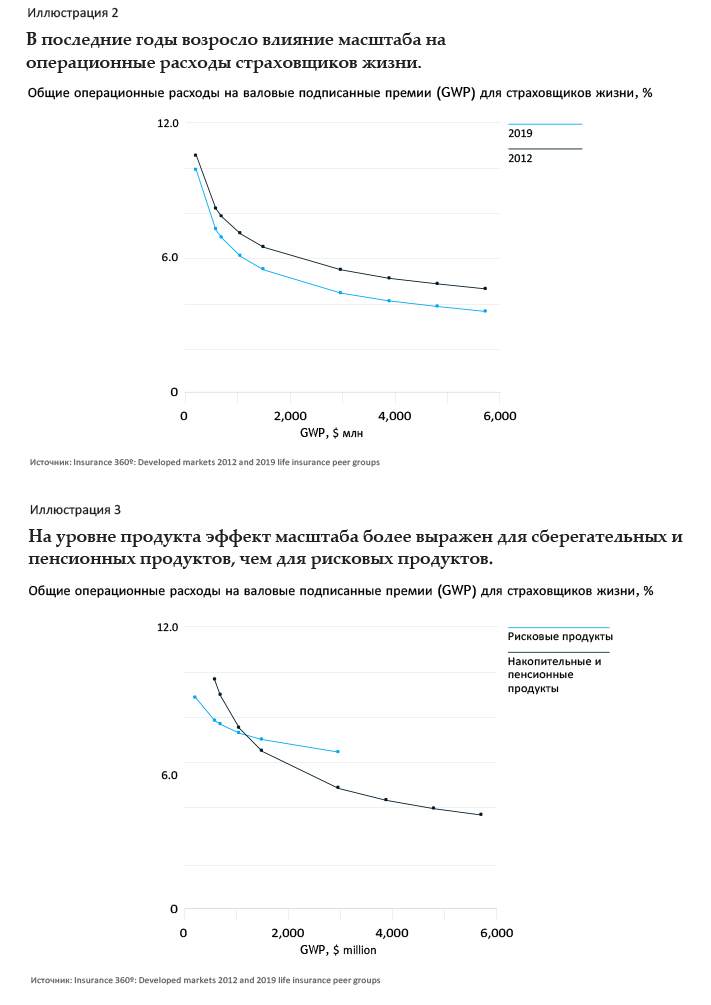

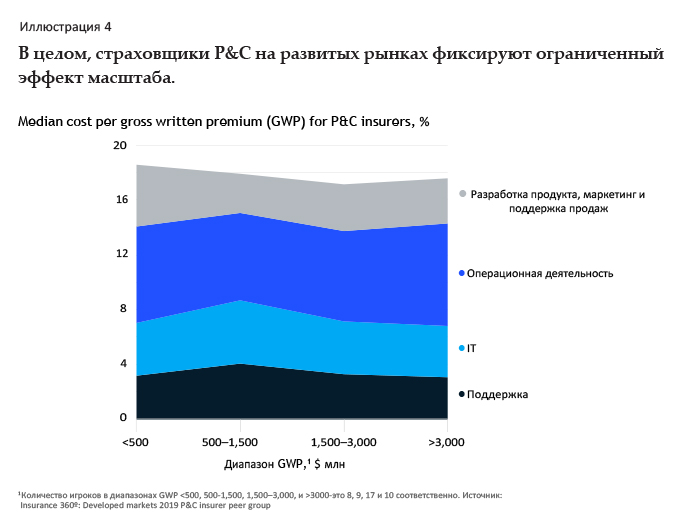

Эти сильные эффекты масштаба появились недавно: в 2012 году разница была меньше - особенно в среднем диапазоне от $1 до 2 млрд GWP (Иллюстрация 2), поскольку многие страховщики только начинали полностью интегрировать приобретенные портфели, многие функции все еще были децентрализованы, а оцифровка в страховании еще только зарождалась. Когда мы смотрим на отдельные продукты в рамках страхования жизни, мы обнаруживаем, что эффект масштаба особенно заметен для продуктов сбережений и пенсий (Иллюстрация 3). Для продуктов с биометрическим риском, которые имеют меньший средний размер полиса, эффект масштаба вдвое меньше.

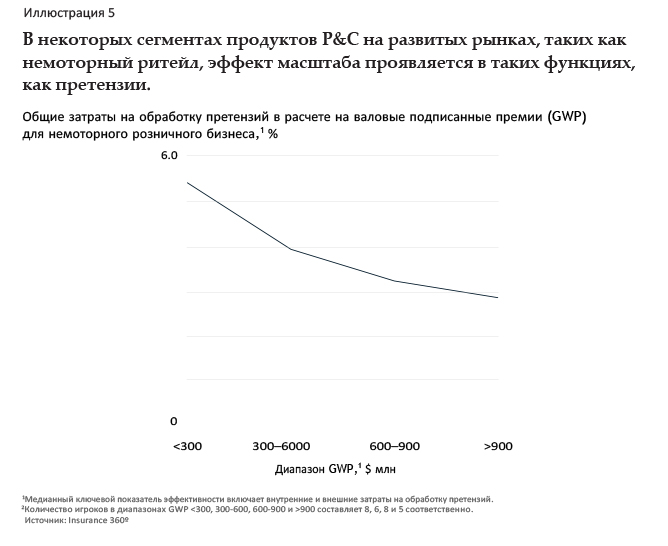

Удивительно, но, в отличие от страхования жизни, преимущество масштаба в P&C на первый взгляд менее очевидно (Иллюстрация 4), поскольку различия между линейками продуктов размывают общую картину. В нашей выборке «Страхование 360º» общие операционные расходы не снижаются с увеличением размера P&C в целом. Однако некоторые продукты демонстрируют явное свидетельство экономии от масштаба в отдельных сегментах.

Например, в розничной торговле P&C, не относящейся к автомобилям, на развитых рынках более крупные игроки (GWP более $600 млн в розничной торговле, не относящейся к автомобилям) в среднем достигают на 40% более низких показателей затрат при обработке претензий (Иллюстрация 5). Точно так же у прямых игроков P&C выше этого размера затраты на урегулирование претензий в среднем на 24% ниже, чем у более мелких игроков. В коммерческих направлениях у крупнейших игроков соотношение общих затрат на 25 % ниже, чем у самых мелких игроков.

Источники преимуществ масштаба

Одним из основных факторов преимуществ масштаба является технология - как с точки зрения выгодного соотношения затрат на ИТ, так и с точки зрения цифровой реализации других функций. Технологии - это важнейший инструмент, позволяющий страховщика «подключаться» к различным цифровым экосистемам или агрегаторам или создавать выигрышные прямые бизнес-модели. С точки зрения эффективности у крупных игроков есть сильные преимущества. из-за неотъемлемого характера расходов на разработку и обслуживание ИТ с фиксированными затратами, независимо от объема GWP. Такие фиксированные затраты включают внедрение функций, обеспечивающих соблюдение новых правил, предоставление интерфейсов агрегаторам и брокерским платформам и т. д..

Другие элементы, такие как стоимость оборудования или лицензионные сборы для стандартного программного обеспечения, различаются в большей степени, но, как правило, для более крупных игроков они дешевле в расчете на единицу по сравнению с более мелкими. «Программное обеспечение как услуга» и облачные решения несколько смягчают эти недостатки для более мелких игроков, но, в целом, ИТ по-прежнему представляют собой значительный источник преимущества масштаба для более крупных игроков.

Инвестиции в цифровые инновации также приносят большие выгоды крупным игрокам. Например, инвестиции в автоматизацию основных процессов окупаются только для процессов с определенной периодичностью, а преимущества дополнительных цифровых услуг или инструментов самообслуживания также масштабируются с увеличением количества клиентов.

Приобретение и удержание талантов также выигрывают от масштаба, поскольку у крупных игроков больше шансов создать более крупные и специализированные команды. Это особенно верно в отношении возможностей, которые в настоящее время очень востребованы, таких как аналитика и дизайн. Это правда, что крупные компании не всегда выигрывают у лучших специалистов по сравнению с крупными технологическими фирмами и инновационными insurtech. Но лидеры рынка, как правило, имеют больше возможностей, чем более мелкие игроки, для создания больших команд с более высокими зарплатами и большими возможностями для развития, а также для создания инкубаторов и партнерств, которые выделяют самых инновационных страховщиков и привлекают членов этого столь востребованного кадрового резерва.

Помимо технологий, крупные игроки также могут извлечь выгоду из существенных преимуществ в плане навыков и операционной модели. Примеры включают критическую массу специалистов по урегулированию претензий или актуариев, а также центры обработки вызовов и вспомогательные офисы, работающие в масштабе, который позволяет эффективно балансировать нагрузку и обеспечивать возможности для установления стандартов и управления производительностью.

Достижение эффекта масштаба за счет уменьшения сложности

Сегодня многие крупные страховщики не используют все преимущества своего масштаба. В выборке «Страхование 360º» крупнейших страховщиков жизни (имеющих более $2 млрд GWP) у страховщиков из нижней квартили коэффициент затрат примерно на 150 % выше, чем у игроков из верхней квартили. Аналогичным образом, у крупных страховых компаний P&C соотношение затрат часто находится на уровне отрасли или выше. Ясно, что одного масштаба недостаточно для обеспечения преимущества в соотношении затрат.

Чтобы получить полномасштабное преимущество, страховщики должны снизить сложность в трех областях: продукты, операционная модель и технологии. Часто эти сложности являются результатом общих проблем, включая избыточность, вызванную слияниями и поглощениями, желание страховщиков предлагать отдельные продукты для широкого спектра клиентских сегментов или фрагментацию, скрытую среди устаревших действующих продуктов, которые продолжают нуждаться в обслуживании в течение десятилетий после их появления. Крайне важно устранить сложности, обнаруженные во всех трех областях, поскольку их изолированное решение приводит к успеху, но снижает общее воздействие. Эти шаги должны рассматриваться крупными страховщиками, которые хотят максимально использовать свой масштаб, но они также актуальны для мелких и средних игроков, стремящихся оптимизировать свои операции даже при отсутствии масштаба.

Упрощение продуктового портфеля

Коммерческий успех страховщика зависит, а точнее расчет или падает вместе с его продуктами, и многие страховщики продолжают предлагать широкий спектр продуктов, рассматривая это как необходимое предварительное условие для эффективной конкуренции в рамках рыночного сегмента. Однако немногие страховщики снимают эти продукты с учета, когда они перестают быть полезными. Сложность продуктового портфеля создает ряд проблем, включая неэффективное ценообразование из-за сохранения продуктов с низкой или отрицательной маржой; расходящиеся, фрагментированные методы обработки, операций и требований; и более высокие затраты на ИТ из-за необходимости использования нескольких серверных приложений для разных продуктов. Действительно, сокращение комплексного рыночного предложения - это первый шаг к снижению общей сложности.

Анализ продуктового портфеля в нескольких страховых компаниях показал, что на десять ведущих продуктов по направлениям деятельности обычно приходится более 70 % проданных полисов. Остальные продукты часто имеют лишь незначительный вклад. И все же такое разнообразие рыночных предложений часто исходит из убеждения, что клиенты и агенты требуют множества сложных продуктов, хотя на самом деле часто бывает наоборот.

Согласно недавнему опросу потребителей в Восточной Европе, только 35% респондентов согласны с тем, что модульные продукты автострахования и страхования имущества просты, понятны и прозрачны, в то время как более 50% уверены, что это верно в отношении упакованных продуктов.

Короче говоря, существует несоответствие между тем, что предоставляют страховщики, и тем, чего на самом деле хотят клиенты.

Упрощение продукта начинается с обзора существующего портфеля продуктов. Страховщики должны добиться полной прозрачности в отношении рентабельности, объема, роста, потребления капитала и архитектуры каждого продукта, а также сложности каждого продукта с точки зрения обслуживания и ИТ-поддержки. Эти результаты могут помочь в устранении выбранных продуктов как в новом бизнес-портфеле, так и в устаревшем портфеле с помощью различных средств, включая стратегическую продажу частей или целых блоков.

После этого страховщики могут перейти к созданию более модульной архитектуры продукта, которая упростит оставшийся портфель, ограничив количество вариантов настройки всего несколькими модулями, которые можно свободно комбинировать или превратить в заранее определенные пакеты. Эта архитектура может быть разработана для определения всеобъемлющих правил и структур на уровне клиента, актуарном и техническом уровнях. Соображения клиентов включают степень конфигурации продукта и дифференциации, необходимой для обслуживания различных каналов, клиентских сегментов, компании или бренда. На актуарном уровне решения вращаются вокруг определения продукта, включая основные структуры, правила, тарифы и условия. А на техническом уровне структура продукта будет определяться количеством комплектов компонентов контракта.

Применительно ко всему каталогу продуктов по всем каналам, всем сегментам клиентов и всем брендам такое упрощение продуктов оказалось успешным. В P&C, например, количество тарифов для HUK-Coburg, лидера рынка по стоимости, составляет менее половины от числа традиционных игроков. Другой крупный европейский страховой игрок предлагает только два продукта автострахования в одной стране, а немецкий страховщик ограничивает свои предложения по тарифам на автострахование несколькими надстройками.

Трансформация операционной модели

Следующим препятствием, которое необходимо преодолеть страховщикам, являются сложные операционные модели. Ведущие страховщики переосмысливают свои операционные модели, ставя во главу угла путь клиента, консолидируя разрозненные операции и передавая на аутсорсинг часть процессов посредством стратегического партнерства с поставщиками услуг.

Во-первых, переосмысление операций путем сосредоточения внимания на точке зрения клиента может улучшить удовлетворенность заинтересованных сторон при одновременном сокращении затрат. Страховщики могут определять путь заинтересованных сторон с помощью точек соприкосновения, необходимых для удовлетворения конкретной потребности. Затем страховщики могут определить слабые места в пути, где клиенты с большей вероятностью уйдут, и сосредоточиться на решении этих проблем с помощью автоматизации, аналитики и оцифровки.

Для многих страховых компаний преобразование операционной модели будет включать консолидацию разрозненных операций и пересмотр вариантов аутсорсинга и стратегического партнерства с поставщиками услуг. Многие страховщики уже централизовали основные функции или консолидировали их в отдельных недорогих сервисных центрах.

Недавний пример - компания QBE, которая внедрила глобальные улучшения операционной модели в дополнение к консолидации технологий в качестве основного средства для достижения снижения коэффициента расходов.

В некоторых случаях поставщики услуг могут предложить доступ к уникальным навыкам и услугам по более низким ценам, чем это может быть достигнуто с помощью внутренних групп самого страховщика. Это могут быть как более мелкие узкоспециализированные поставщики, так и крупные аутсорсеры ИТ- или бизнес-процессов. Недавние примеры включают источники узкоспециализированных возможностей - например, в рамках программ управления претензиями или программ продаж, основанных на аналитике. В более широком масштабе также растет комплексный аутсорсинг ИТ и операций или модели страхования и «платформа как услуга». Модели снабжения также развиваются от традиционного аутсорсинга к моделям распределения прибыли и партнерским отношениям. Примеры включают распространение моделей страхования как услуги или «белых ярлыков», таких как ELEMENT или Neodigital в Германии.

Трансформация технологий

Когда дело доходит до отдельных игроков, возникает одна неизменная тема: почти все крупные игроки с соотношением затрат выше кривой масштаба сталкиваются с существенными проблемами с устаревшими ИТ.

Например, у одного игрока более 300 активных ИТ-систем, из которых более 40 % должны быть выведены из эксплуатации, что приводит к соотношению затрат, которое в два раза выше, чем в среднем по рынку для других игроков его размера. Другой игрок в настоящее время внедряет новую базовую систему для нового бизнеса, продолжая вести действующий бизнес на устаревших ИТ с историей недостаточных инвестиций. Сочетание высокой доли ручных процессов с потребностями в дополнительных ресурсах для нового проекта внедрения привело к соотношению затрат на 40 % по сравнению с аналогами сопоставимого размера. Вдобавок к этому снизился объем нового бизнеса, что приведет к сокращению доли рынка и увеличению бремени фиксированных затрат на оставшийся портфель.

Первые данные импульсных опросов COVID-19 указывают на сильное положительное влияние цифровых возможностей и роста, что еще больше усугубляет недостатки устаревших ИТ.

Существенная ценность модернизации системы связана с ее влиянием на бизнес (например, количество полисов в эквиваленте полной занятости), а не только с сокращением затрат на ИТ. Небольшой опрос девяти ведущих страховых компаний показал, что чем сложнее ИТ-система, тем выше общие операционные расходы и расходы на ИТ (Иллюстрация 6). Затраты на ИТ на GWP и операционные расходы на GWP ниже, если у страховщика есть одна жизненно важная основная система вместо нескольких систем.

Аналогичное утверждение справедливо и для количества систем, необходимых для просмотра полного профиля клиента: в нашей выборке из девяти страховщиков жизни у тех, у кого есть одна система данных о клиентах, затраты на ИТ на 29 % в год ниже в процентах от GWP; а по эксплуатационным расходам оба коэффициента затрат на 12 % ниже. Эти тенденции предполагают, что страховщики, надеющиеся решить проблемы затрат и гибкости ИТ, должны проанализировать состояние своих ИТ и заняться необходимой модернизацией и консолидацией.

Одним из основных шагов в этом может быть рационализация приложений. Это помогает страховщикам отбраковывать свои портфели приложений и, как следствие, сокращать расходы, повышать качество ИТ-системы и обеспечивать гибкость.

Например, HDI Germany недавно объявила о выводе из эксплуатации 220 систем. Другая крупная глобальная страховая компания определила, что примерно 30 % в ее заявок созрели для вывода из эксплуатации с помощью программы рационализации приложений. Результат: снижение базовых затрат на ИТ на 15 % после глобального развертывания.

Некоторые страховщики также используют масштаб своих групп на разных рынках.

Allianz, например, строит европейского прямого игрока на основе одной общей ИТ-платформы и одной основной модели продукта во всех странах. Он уже использует одну основную платформу, Allianz Business System, на многих своих рынках. Axa использует платформу Guidewire для многих своих рынков в разных регионах мира.

Потенциальные выгоды от такой консолидации можно также увидеть, например, в получении ценности, которую удается достичь консолидаторам закрытого портфеля страхования жизни. Все ведущие игроки следуют политике «без исключений» и переносят каждый недавно приобретенный портфель на свою платформу, чтобы затем отключить устаревшую ИТ-среду и получить синергию от общих затрат на запуск ИТ и изменение затрат. Из агрегированного представления нескольких примеров мы видим, что лучшим игрокам с закрытым портфелем удается увеличить рентабельность собственного капитала на 1,0-1,5 процентных пункта за счет снижения затрат только на операции и на ИТ.

Аналогичным образом, сравнительный анализ «Страхование 360º» показывает, что зрелые игроки страхования жизни закрытого типа в Соединенных Штатах достигают на 30 % меньших затрат на операции и ИТ, чем их обычные коллеги на страховом рынке. Консолидация ИТ - главный фактор, способствующий этому сдвигу.

Сложность бизнеса является основной причиной поразительно высоких коэффициентов затрат даже среди крупнейших страховых компаний. В качестве отправной точки страховщикам любого размера необходимо критически проанализировать свой собственный потенциал, чтобы работать на конкурентных уровнях, как в отношении коэффициента затрат, так и необходимых внутренних возможностей. В каких областях они могут извлечь выгоду из масштаба, учитывая как размер, так и способность выполнять функцию очень оптимизированным образом, обеспечивая как эффективность, так и результативность?

Сокращение затрат является критически важным для страховщиков, чтобы они оставались конкурентоспособными и становились более гибкими перед лицом рыночного давления. Выявив ненужную сложность, присущую их бизнесу, страховщики могут начать разворачивать свои сложные продукты, процессы и ИТ. Дополнительным преимуществом является более гибкий бизнес, который может опередить конкурентов в поисках новых возможностей. Упрощая предложения продуктов как внешне, так и внутри, оптимизируя процессы, а также модернизируя и укрепляя ИТ-среду, страховщики смогут быстро принимать решения и действовать в соответствии с ними, что является критическим преимуществом в секторе с растущей конкуренцией. Это будет непросто, но страховщики могут рассчитывать на те компании, которые уже сделали первые шаги вперед.

Авторы:

Нагендра Боммадевара, партнер в нью-йоркском офисе McKinsey, Бьорн Мюнстерманн, старший партнер в мюнхенском офисе, Саная Нагпал, специалист в офисе в Гургаоне, Ульрике Фогельгесанг, старший эксперт в гамбургском офисе.

Перевод с англ. Подготовлен порталом Allinsurance.kz