S & P Global Ratings опубликовало обзор рисков и возможностей, а также прогнозы развития казахстанского страхового сектора на 2020 год.

Основные выводы отчета:

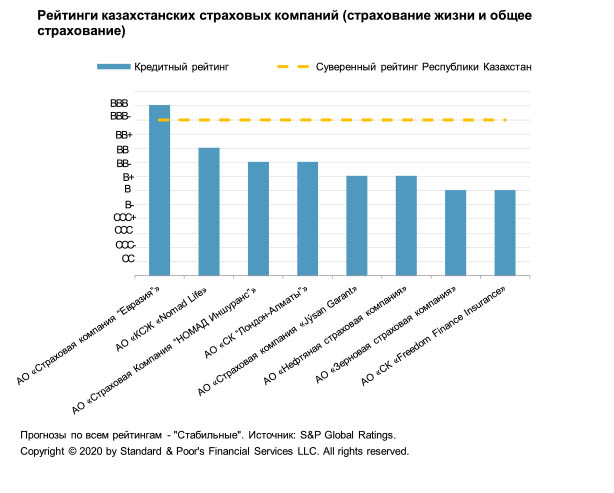

• Наши рейтинги казахстанских страховых компаний находятся в диапазоне от «В» до «ВВВ» (см. диаграмму 1) и остаются относительно низкими в международном контексте.

• Основными факторами, сдерживающими уровень рейтингов, являются высокие страновые риски, катастрофические риски, небольшой объем капитала в абсолютном выражении (у большинства страховых компаний, имеющих рейтинги S&P Global Ratings), невысокие показатели качества активов и довольно высокие валютные риски.

• Мы ожидаем, что прочные рыночные позиции позволят большинству страховых компаний, имеющих наши рейтинги, поддерживать конкурентоспособность, несмотря на ожидаемое усиление конкуренции в 2020-2021 гг. — на фоне консолидации рынка и ужесточения регулятивных требований.

• Принимая во внимание прогнозируемые невысокие темпы роста в секторе общего страхования, мы полагаем, что основным фактором роста страхового рынка в дальнейшем будет рост в секторе страхования жизни, однако оба эти сектора способны демонстрировать высокие показатели рентабельности собственного капитала и прибыльности.

Определение рейтингов страховых компаний

В наших критериях содержится описание элементов, которые мы используем для определения кредитного рейтинга эмитента страховой компании:

• оценка профиля бизнес-рисков определяется на основании нашего анализа конкурентной позиции страховой компании, скорректированного с учетом оценки отраслевых и страновых рисков страхового сектора (Insurance Industry and Country Risk Assessment — IICRA);

• оценка профиля финансовых рисков определяется на основании нашего анализа показателей капитализации и прибыльности, скорректированного с учетом подверженности страховой компании рискам и структуры фондирования;

• базовый уровень рейтинга определяется на основании сочетания оценок профиля бизнес-рисков и профиля финансовых рисков;

• базовый уровень рейтинга корректируется с учетом нашей оценки корпоративного управления, ликвидности и любой корректировки, обусловленной сравнительным анализом рейтингов, для определения оценки характеристик собственной кредитоспособности (stand-alone credit profile — SACP);

• кредитный рейтинг эмитента присваивается на основании оценки SACP и оценки поддержки со стороны группы или государства, определяющей количество дополнительных ступеней, включаемых в рейтинг (если они имеются), или оценки риска экстраординарного негативного вмешательства либо оценки суверенного риска.

Диаграмма 1

Высокие страновые риски оказывают негативное влияние на развитие страхового рынка

По нашему мнению, сложные условия операционной деятельности в Казахстане оказывают давление на развитие как сектора страхования жизни, так и сектора общего страхования. Реальные показатели благосостояния в Казахстане остаются низкими: ВВП на душу населения составлял около 8 600 долл. в конце 2019 г. Мы отмечаем, что население страны расходует средства в основном на предметы первой необходимости и поэтому не всегда приобретает адекватную страховую защиту либо не приобретает страховые полисы вовсе (за исключением полисов обязательного страхования). Этот фактор, а также низкая платежная культура и невысокий уровень финансовой грамотности обусловливают низкий уровень расходов на страхование (в среднем 70 долл. на душу населения) и препятствуют развитию как сектора страхования жизни, так и сектора общего страхования.

Вместе с тем наша оценка развития страховой отрасли Казахстана учитывает ее высокие показатели прибыльности, обусловленные результатами как страховой, так и инвестиционной деятельности, а также сложившуюся систему регулирования страховых компаний. В целом перспективы роста страхового сектора остаются благоприятными. Мы прогнозируем сохранение устойчивых темпов экономического роста Казахстана в реальном выражении (по нашим оценкам, в среднем около 3,6% в 2020-2022 гг.), однако уровень проникновения страховых услуг в Казахстане, по нашему мнению, останется низким в сравнении с аналогичными показателями развитых стран.

Мы ожидаем, что инициативы регулирующего органа будут стимулировать развитие сектора страхования жизни в среднесрочной перспективе, темпы роста в котором будут составлять более 20%. К этим инициативам относятся ожидаемое введение страховых продуктов с инвестиционной составляющей и возможные меры регулятора по передаче части функций по управлению пенсионными средствами компаниям, занимающимся страхованием жизни. Мы прогнозируем невысокие темпы роста в сегменте общего страхования (около 5% в реальном выражении в 2020 г.), которые в значительной степени будут зависеть от уровня конкуренции, покупательной способности и темпов инфляции.

Диаграмма 2

Страховые компании, имеющие рейтинги S&P Global Ratings, скорее всего, смогут сохранить свои рыночные позиции

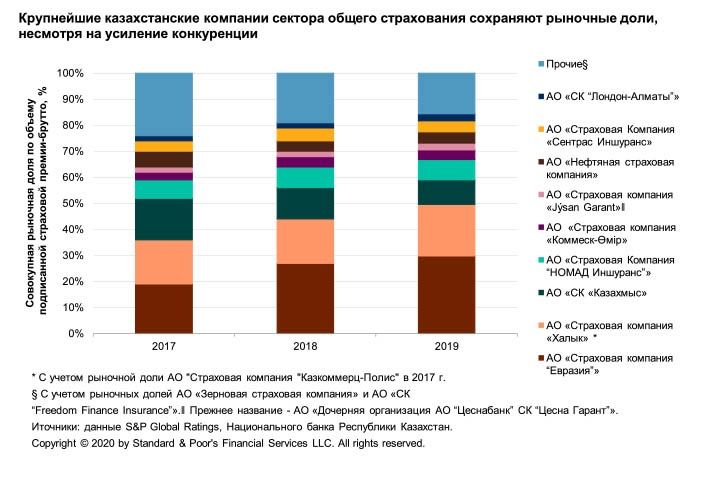

В целом на долю страховых компаний, имеющих рейтинги S&P Global Ratings, приходилось почти 50% страховой премии-нетто в конце 2019 г. Мы ожидаем, что большинство рейтингуемых нами казахстанских компаний, занимающихся общим страхованием и страхованием жизни, сохранят свои позиции, несмотря на усиление конкуренции.

АО «Страховая компания “Евразия”» (СК «Евразия») занимает лидирующие позиции в сегменте общего страхования по объему подписанной страховой премии-брутто, его доля на этом рынке составляет 30%. Компания ведет бизнес на международном рынке перестрахования, что обусловливает диверсификацию ее бизнеса. Кроме того, лидирующие позиции СК «Евразия» на казахстанском страховом рынке способствуют укреплению ее конкурентной позиции. Доля премий по операциям прямого страхования на казахстанском рынке общего страхования составляет около 60% совокупной страховой премии-брутто СК «Евразия». По нашему мнению, портфель прямого страхования компании хорошо диверсифицирован по таким направлениям бизнеса, как страхование имущества, ответственности, автострахование и медицинское страхование. Кроме того, с учетом значительного объема капитала СК «Евразия» может оставлять на собственном удержании значительный объем рисков по страхованию имущества, в отличие от большинства других казахстанских страховых компаний.

Все рассматриваемые нами страховые компании, за исключением СК «Евразия», которая в меньшей степени уязвима для неблагоприятных условий операционной деятельности в стране, ведут бизнес преимущественно в Казахстане.

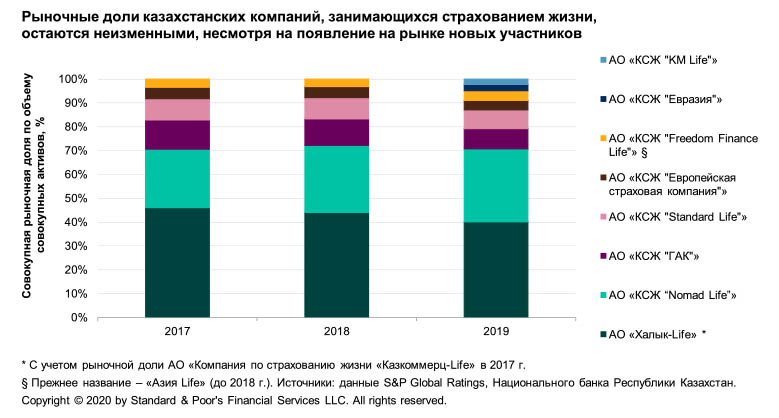

Позитивное влияние на показатели АО «Страховая Компания “НОМАД Иншуранс”» и АО «КСЖ “Nomad Life”» оказывают устойчивые на протяжении длительного времени рыночные позиции, диверсифицированные каналы продаж и хорошая узнаваемость брендов на казахстанском рынке общего страхования и страхования жизни соответственно. Кроме того, мы отмечаем положительные показатели их операционной деятельности в последние три года.

Наши оценки конкурентных позиций АО «Страховая компания “Лондон-Алматы”», АО «Страховая компания “Jýsan Garant”» и АО «Нефтяная страховая компания» отражают, с одной стороны, небольшой в абсолютном выражении объем страховых премий, а с другой — позиции этих компаний в числе десяти крупнейших компаний сектора общего страхования. Мы также отмечаем их постепенно улучшающиеся показатели страховой деятельности на фоне усиливающейся конкуренции на казахстанском страховом рынке.

Наша оценка конкурентной позиции АО «Зерновая страховая компания» отражает очень небольшой объем страховой премии, концентрацию деятельности в одном сегменте (страхование агропромышленных предприятий) и тот факт, что компания только начинает развивать бизнес в сегменте обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ОГПО ВТС) и в других сегментах.

Наша оценка АО «СК “Freedom Finance Insurance”» (FFI) отражает тот факт, что компания была создана недавно, а ее бизнес-модель предусматривает высокие операционные расходы.

Мы ожидаем, что конкуренция останется высокой в сегментах корпоративного и розничного страхования, а на долю автострахования, страхования ответственности и имущества будет приходиться почти 80% страховой премии на рынке общего страхования в 2020-2021 гг. Конкуренция может усилиться для компаний, занимающихся страхованием жизни, но это не приведет к существенным изменениям в составе группы основных игроков на данном рынке в ближайшие 12-18 месяцев. По нашему мнению, рост конкуренции будет сопровождаться жестким регулированием страховых компаний. Мы отмечаем, что регулирующий орган приостановил действие нескольких лицензий и отозвал ряд лицензий в 2018-2019 гг., но полагаем, что в 2020-2021 гг. таких случаев будет немного и они могут затронуть только небольшие и более слабые страховые компании. Мы считаем низкой вероятность прихода иностранных игроков на казахстанский рынок или проведения сделок по слиянию и поглощению. Как следствие, уровень концентрации сектора останется высоким. В 2019 г. на долю трех крупнейших компаний в секторе общего страхования приходилось около 68% объема подписанной страховой премии-брутто, в секторе страхования жизни — 87%.

Диаграмма 3

Диаграмма 4

Показатели капитализации и операционной деятельности являются позитивными факторами

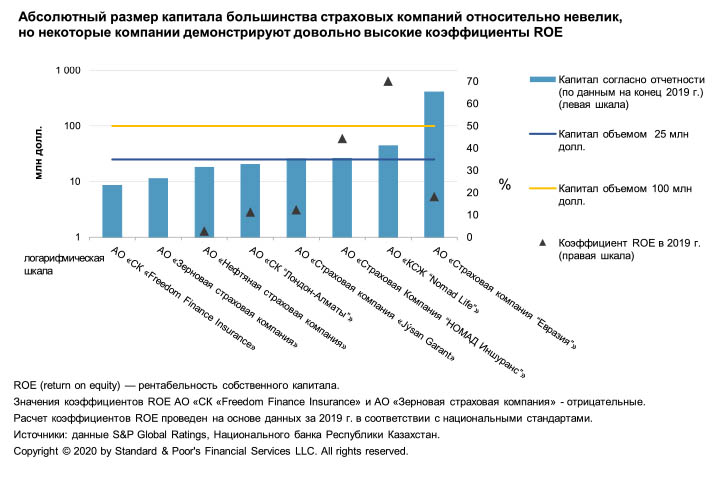

Большинство страховых компаний, имеющих наши рейтинги, характеризуются значительными запасами капитала, рассчитанными с использованием нашей модели, что оказывает позитивное влияние на их оценку профиля финансовых рисков, в то время как размер капитала в абсолютном выражении является ограничивающим фактором. В последние годы большинство рейтингуемых компаний также поддерживали высокие показатели капитализации, и лишь у нескольких компаний отмечались волатильные показатели достаточности капитала. Стабильность коэффициента достаточности капитала была обусловлена невысокими показателями роста бизнеса при существенных показателях прибыли от страховой и инвестиционной деятельности. В то же время мы отмечали случаи, когда одни страховые компании полностью капитализировали прибыль, а другие выплачивали значительные дивиденды акционерам, что оказывало давление на их показатели капитала.

Наша оценка показателей капитализации и прибыльности представляет собой прогноз в отношении коэффициента достаточности капитала, рассчитанного с использованием нашей модели, а также ожидаемого роста или сокращения бизнеса и изменения профиля рисков страховой компании. Мы сравниваем доступные запасы капитала компаний, имеющих рейтинги S&P Global Ratings, с их потребностями в капитале. Поскольку небольшие компании в большей степени уязвимы для внешних неблагоприятных факторов, в рамках нашего рейтингового анализа мы, как правило, ограничиваем оценку показателей капитализации и прибыльности в зависимости от абсолютного размера капитала компаний, причем это ограничение различно для компаний с капиталом менее 25 млн долл. и компаний с капиталом около 100 млн долл. или соответствующего эквивалента.

В связи с этим для большинства рейтингуемых казахстанских страховых компаний размер капитала в абсолютном выражении является ограничивающим фактором, поскольку у них он составляет менее 25 млн долл. или находится примерно на этом уровне. Исключениями являются СК «НОМАД Иншуранс», поскольку оценка ее капитализации ограничена значением, предусмотренным для компании с капиталом 100 млн долл., и СК «Евразия», оценка капитализации которой не ограничивается, поскольку объем ее капитала превышает 100 млн долл.

Диаграмма 5

При анализе страховых компаний, занимающихся общим страхованием, мы также оцениваем потенциальную подверженность рискам стихийных бедствий, в частности землетрясений и засухи. Некоторые страховые компании, имеющие наши рейтинги, принимают в страхование значительные катастрофические риски, связанные с вероятностью землетрясений в Алматы, где во время предыдущего разрушительного землетрясения в 1911 г. были разрушены здания и погибли люди. Мы отмечаем, что лишь некоторые страховые компании, имеющие наш рейтинг, проводят оценку возможного максимального убытка (реализация сценария один раз в 250 лет) и приобретают достаточное перестраховочное покрытие для катастрофических рисков.

Казахстанские страховые компании только начинают разрабатывать модели для оценки катастрофических рисков. Землетрясение со значительной магнитудой может иметь серьезные негативные последствия для финансовых показателей страховых компаний, поскольку большинство из них страхуют крупные имущественные риски при отсутствии адекватной перестраховочной защиты. Как следствие, риск-вес, определяющий максимальный уровень катастрофического убытка-нетто, в наших моделях расчета капитала только для сегмента страхования имущества составляет от 7,5% до 60% капитала рейтингуемых страховых компаний.

Коэффициент перестраховочной защиты для страховых компаний, занимающихся общим страхованием, снизился до 24% в 2019 г. по сравнению с 42% тремя годами ранее в связи с мерами регулятора по повышению собственного удержания страховых компаний. Однако коэффициент использования перестрахования у некоторых страховых компаний по-прежнему остается высоким, что, как правило, свидетельствует о значительной зависимости от наличия высококачественной перестраховочной защиты. Это касается крупных международных корпоративных клиентов, когда страховые компании перестраховывают большинство рисков (до 99%) — как правило, перестраховочным компаниям, имеющим рейтинги «А-» и выше. Исключениями являются такие крупные компании, как СК «Евразия», которая традиционно удерживает большинство рисков, и АО «Зерновая страховая компания», которое не использует перестрахование ввиду специфического характера страхового риска.

Диаграмма 6

Большинство страховых компаний, имеющих наши рейтинги, демонстрируют положительные итоговые результаты благодаря доходу как от страховой, так и от инвестиционной деятельности. В целом мы ожидаем, что комбинированный коэффициент компаний сектора общего страхования будет составлять около 95%, а показатели прибыльности сектора останутся высокими: рентабельность собственного капитала (return on equity — ROE) будет составлять около 15-20%. Мы ожидаем, что среднее значение ROE в секторе страхования жизни будет составлять более 25% в год в 2020-2021 гг., а рентабельность активов (return on assets — ROA) за тот же период — около 6%, что оценивается нами как очень высокий показатель по сравнению с показателями европейских компаний, занимающихся страхованием жизни.

Мы полагаем, что доход от инвестиционной деятельности будет составлять существенную долю в итоговых результатах всех казахстанских страховых компаний, несмотря на снижение средней чистой доходности инвестиций до 6,8% в последние два года. Кроме того, мы прогнозируем волатильность показателей страховой деятельности в будущем для компаний сектора общего страхования, однако эти показатели по-прежнему будут позитивно влиять на нашу оценку компаний, занимающихся страхованием жизни.

Диаграмма 7

Подверженность риску, связанному с вложениями в инструменты казахстанского банковского сектора, и валютному риску остается достаточно высокой

Мы отмечаем, что наша общая оценка подверженности риску является негативной для большинства казахстанских страховых компаний, имеющих рейтинги S&P Global Ratings.

Общее кредитное качество инвестиционных портфелей рейтингуемых страховых компаний повысилось в последние два года до «ВВ+» - «ВВВ-» по сравнению с «В-» - «ВВ» тремя годами ранее. Это обусловлено строгим надзором со стороны регулирующего органа и проведением более консервативной инвестиционной политики. Мы отмечаем, что имеющие рейтинг компании стремятся получить более стабильный доход за счет вложений в инструменты с более высокими характеристиками кредитоспособности, включая суверенные облигации (казахстанский инвестиционный инструмент с самым высоким рейтингом), и в инструменты казахстанских системно значимых банков.

Вместе с тем подверженность рискам, связанным с банковским сектором страны, по-прежнему оказывает давление на показатели качества активов страховых компаний. Средства размещаются в казахстанских банках, имеющих медианный рейтинг «В», что является низким показателем в международном контексте. К концу 2019 г. вложения в инструменты казахстанского финансового сектора (включая депозиты и облигации) составляли в среднем около половины общего объема инвестиций страховых компаний, имеющих наши рейтинги.

Диаграмма 8

Кроме того, мы отмечаем, что большинство имеющих рейтинги казахстанских страховых компаний подвержены довольно высокому валютному риску.

Доля вложений в инструменты, номинированные в иностранной валюте (главным образом в долларах США и евро), в инвестиционных портфелях казахстанских страховщиков является высокой с 2015 г., когда Казахстан перешел к плавающему обменному курсу, и произошла резкая девальвация тенге. В 2019 г. инвестиции в валютные инструменты составляли почти 35% совокупных инвестиций рейтингуемых казахстанских компаний, и мы не прогнозируем значительного сокращения этой доли в ближайший год. По нашим оценкам, медианное значение открытой валютной позиции (главным образом в долларах США) составляет около 17%.

Корпоративное управление и показатели ликвидности являются нейтральными рейтинговыми факторами

Мы отмечаем, что практика корпоративного управления является в целом нейтральным рейтинговым фактором для казахстанских страховых компаний. В некоторых случаях мы отмечаем зависимость от ключевых сотрудников или чрезмерное вмешательство акционеров в деятельность страховых компаний, но это не оказывает существенного влияния на рейтинги. Мы, как правило, отражаем это обстоятельство в нашей общей оценке отраслевых и страновых рисков.

На наш взгляд, казахстанские страховые компании имеют в целом высокие показатели ликвидности. Это отчасти обусловлено строгими правилами регулирующего органа в отношении распределения активов. Коэффициенты ликвидности всех страховых компаний, имеющих рейтинги S&P Global Ratings, рассчитанные с использованием нашей модели, составляют более 120% и не оказывают сдерживающего влияния на рейтинги.

Присвоение рейтингов на уровне выше суверенных кредитных рейтингов и статус изолированной компании

Мы не включаем в рейтинги казахстанских страховых компаний дополнительные ступени за счет получения поддержки от соответствующих материнских структур. Вместе с тем рейтинги двух компаний превышают рейтинги материнской группы либо суверенные кредитные рейтинги.

Рейтинги СК «Евразия» на одну ступень выше долгосрочного суверенного кредитного рейтинга Республики Казахстан (ВВВ-/Стабильный/А-3). Согласно нашим критериям в рамках стрессового сценария мы оцениваем потенциальное влияние гипотетического суверенного дефолта на консолидированные балансовые показатели компании. После применения положений нашего стрессового сценария, предусматривающего вероятность суверенного дефолта, мы пришли к выводу, что в этих условиях СК «Евразия», скорее всего, сохранит положительное значение регулятивного капитала и будет поддерживать коэффициент ликвидности на уровне выше 100%.

Мы считаем, что АО «Страховая компания “Jýsan Garant”» изолировано от материнской структуры, поскольку режим регулирования защищает компанию от вмешательства материнского банка. Рейтинги компании на две ступени выше рейтингов АО «Jýsan Bank». Мы полагаем, что регулятор примет меры для того, чтобы предотвратить предоставление страховой компанией такой поддержки материнской группе, которая ухудшила бы характеристики ее собственной кредитоспособности. По нашему мнению, режим регулирования предотвращает отток средств из АО «Страховая компания “Jýsan Garant”» в банк, в частности в форме дивидендных выплат, значительных инвестиций или депозитов.

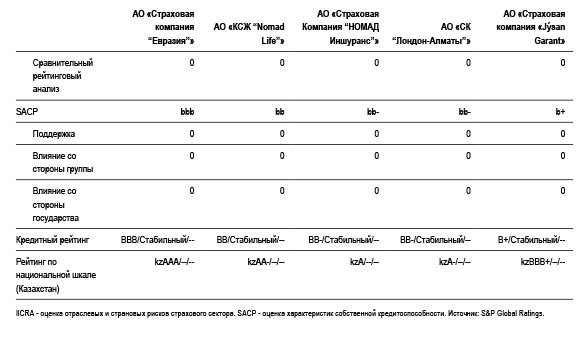

Таблица 1

Авторы отчета:

Екатерина Толстова, ведущий кредитный аналитик;

Виктор Никольский, ведущий кредитный аналитик;

Екатерина Марушкевич, второй кредитный аналитик;

Александра Филатова, ассистент аналитика.

Источник: S & P Global Ratings