2. Операционный реинжиниринг: направленность на клиента

Итак, мы выяснили, что все внутренние процессы страховой компании делятся на операционные (маркетинг, продажи, андеррайтинг, перестрахование, урегулирование убытков, сопровождение договоров страхования) и неоперационные (управление филиалами, информационные технологии, администрирование бизнеса, управление персоналом). Ниже мы более подробно рассмотрим функции, реализуемые в рамках каждого бизнес-процесса. Сейчас нам важно понять их общее деление и этапную логику реинжиниринга страховой компании. Дело в том, что фраза одного революционного классика, сказанная им в 1903 году, оказалась как нельзя подходящей для нашего случая: прежде чем объединиться, нам надо размежеваться. На первом этапе реинжиниринга обособление операционных процессов и формирование профессиональных андеррайтеров, продавцов, экспертов по урегулированию убытков оптимально осуществляется в рамках отдельных организационных структур (маркетинга, андеррайтинга, сопровождения договоров, урегулирования убытков). На втором этапе реинжиниринга возможна и необходима интеграция некоторых функций в едином центре. Поэтому идея разделения операционных функций с последующим их объединением на иной (координационной) основе является центральной в настоящей работе.

Итак, начнем с разделения операционных функций, называемом «операционный реинжиниринг».

2.1. Реинжиниринг маркетинга и системы продаж

Как мы выяснили ранее, основными бизнес-процессами страховой компании являются: маркетинг, создание страхового продукта, продажи, андеррайтинг и обслуживание клиента.

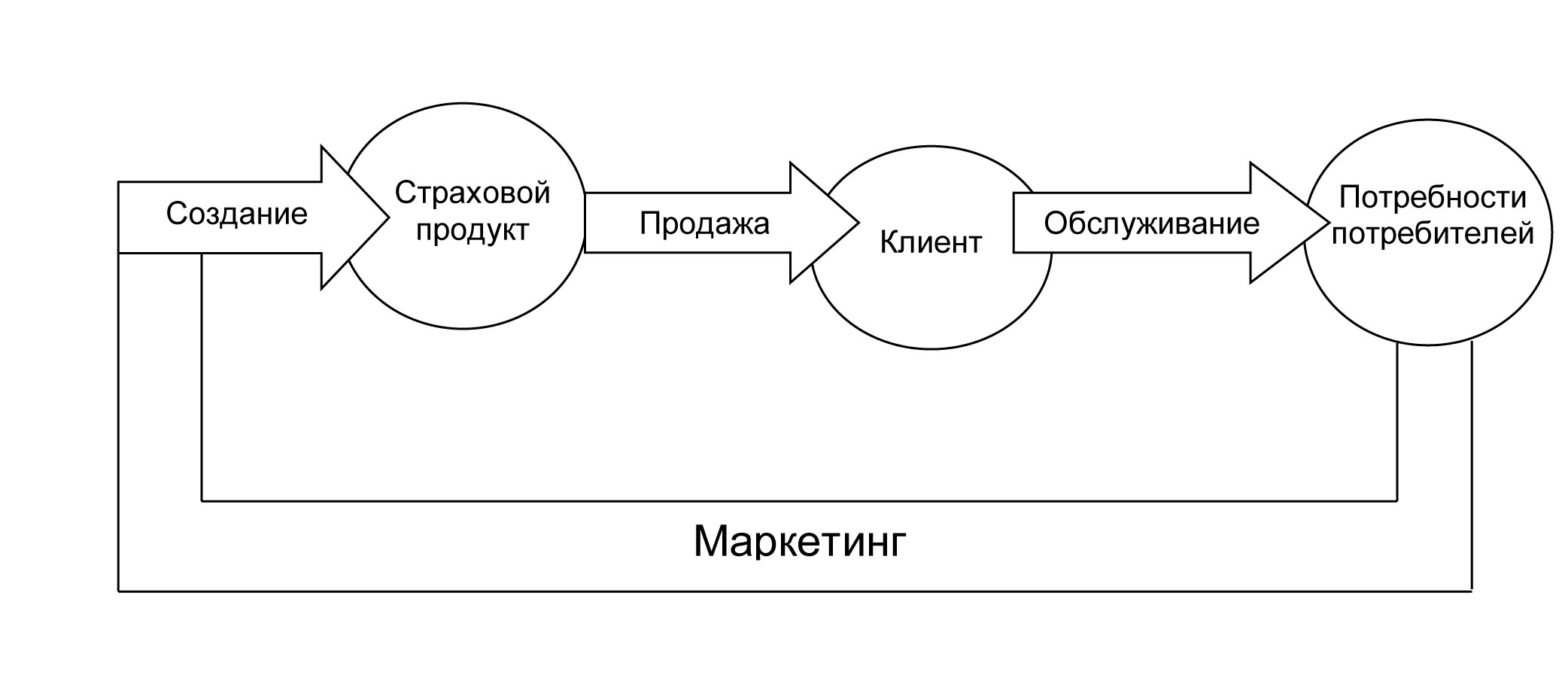

Весь страховой бизнес-процесс начинается с изучения потребностей потребителя и заканчивается обслуживанием клиента страховой компании. Этот процесс упрощенно можно представить схемой:

Рис. 6. Страховой бизнес-процесс

Мы также отметили, что сегодня потребитель является главной фигурой на рынке, которая в значительной степени определяет правила игры. В эпоху массового потребления у страховых компаний доминировал подход, согласно которому априори предполагалось, что клиент будет приобретать услуги, которые они ему предложат. Поэтому основное внимание компании уделяли оценке своих внутренних возможностей (взгляд вовнутрь).

В эпоху индивидуального потребления акцент смещается в сторону потребностей клиента (взгляд наружу). Поэтому именно реинжиниринг маркетинга и продаж занимает существенное место в реорганизации страховой компании.

Реинжиниринг бизнес-процесса «маркетинг и продажи» предполагает:

- 1.установление определяющей роли маркетинга в деятельности компании;

- 2.переход к диверсифицированным комплексным продажам;

- 3.широкое использование информационных технологий в системе продаж.

Рассмотрим эти составляющие более подробно. В реинжиниринговой страховой компании роль и значение маркетинга резко возрастает. Это обусловлено следующими факторами.

Во-первых, поскольку такая компания сориентирована на клиента, разработка новых страховых услуг невозможна без изучения его потребностей. Поэтому работа по исследованию вкусов и предпочтений клиентов из дискретной (эпизодической) превращается в константную (постоянную).

Во-вторых, маркетинговые подразделения реинжиниринговой страховой компании превращаются из «исследовательского центра», дающего рекомендации, в организатора продаж.

В-третьих, памятуя о том, что реинжиниринг невозможен без информационных технологий, маркетинг в компании выполняет функцию внедрения инновационных систем продаж на базе современных средств коммуникаций.

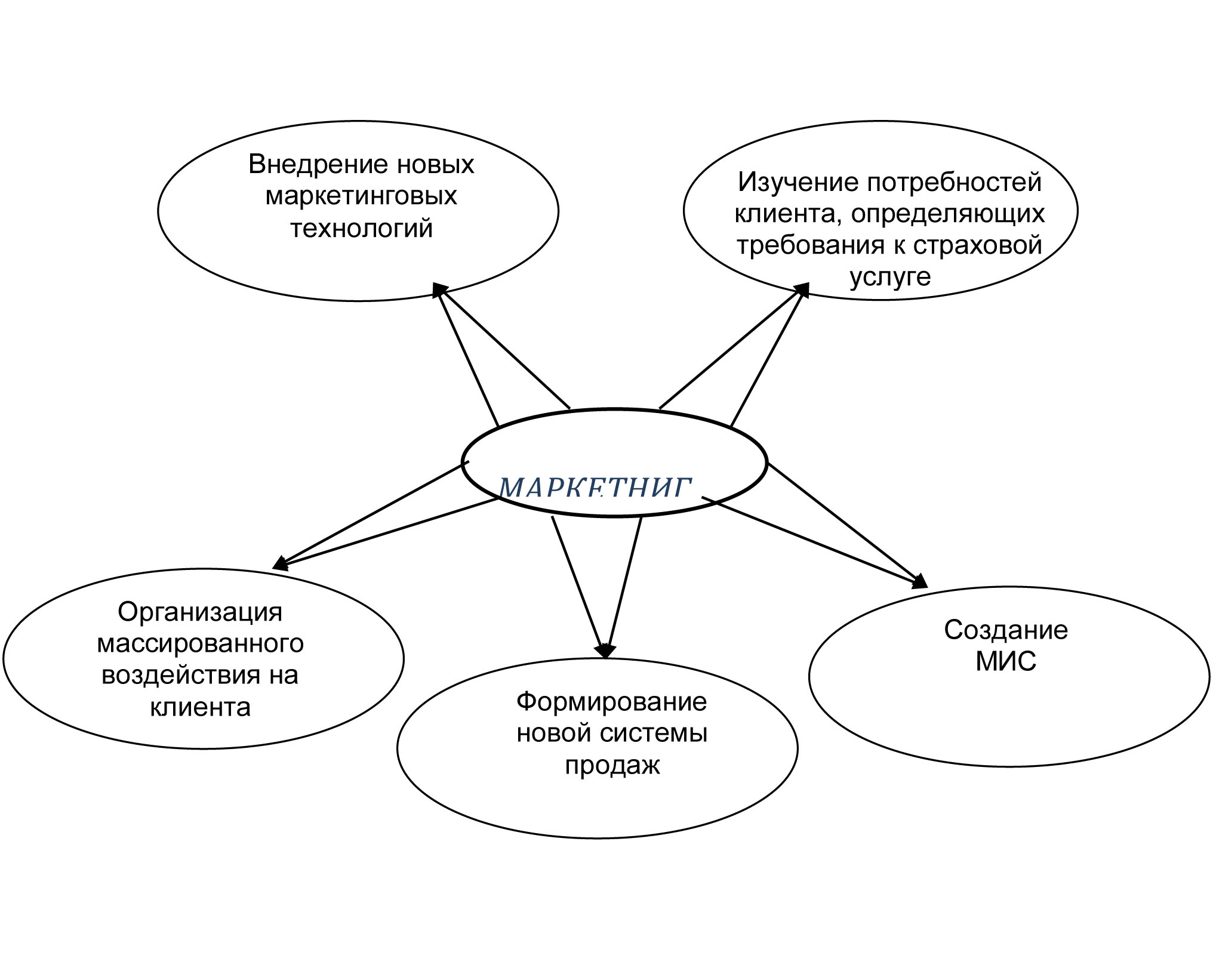

В-четвертых, маркетинговая структура страховой компании становится своеобразным центром информации, куда стекаются все данные о клиентах как существующих, так и потенциальных, о конкурентах и т. д. Именно это подразделение создает и ведет маркетинговую информационную систему (МИС), без которой успешная организация продаж страховых продуктов невозможна.

Маркетинговая информационная система – это источник обоснованной информации по всем вопросам страховой деятельности. Ее основными составными частями являются следующие:

- - потребители (как существующие, так и потенциальные), четко сегментированные по критериям и полям;

- - основные конкуренты (продукты, цены, системы продаж и т. д.)

- - макроэкономические, социальные, демографические и иные показатели;

- - результаты проведения маркетинговых исследований и массированных воздействий на клиента и т. д.

Таким образом, основными функциями маркетинга реорганизованной страховой компании являются следующие:

Рис. 7. Основные функции маркетинга реорганизованной страховой компании

Рассмотрим эти функции более подробно.

Деятельность маркетинговых подразделений начинается с изучения рынка, а также потребностей потенциальных и уже существующих клиентов с целью определения требований к доработке старых страховых продуктов и созданию новых. Причем для исследования рынка используются как традиционные методы, так и инновационные на базе информационных технологий, к которым относятся телемаркетниг, интернет-маркетинг и другие.

Изучив потребности клиентов, маркетинг формирует техническое задание на разработку страхового продукта, которое передается в подразделения, выполняющие эти функции, например, управление методологии и развития новых программ. Созданные указанным подразделением продукты поступают в продающие структуры (департаменты, отделы и т. д.), которые осуществляют их реализацию.

В традиционных страховых компаниях продажи осуществляются следующим образом.

Во-первых, реализация страховых услуг носит достаточно стихийный характер. Продающие подразделения, как правило, сами осуществляют поиск клиентов, при этом редко когда в компании ведется единая база данных. Каждое подразделение ведет свою. Это вызывает несогласованность в действиях по отношению к клиентам. Типичной в этих условиях является ситуация, при которой на одного и того же клиента «выходят» несколько продавцов, причем зачастую с разными условиями договора страхования. Отсутствие координации по базам данных приводит к справедливому недовольству клиентов.

Во-вторых, продажа страховых услуг, как правило, носит отраслевой характер. То есть страхование имущества предлагают одни, а страхование автомобилей другие и т. п.

В-третьих, организация отраслевых продаж приводит к тому, что, заключив договор страхования с клиентом по своему виду, соответствующий отдел страхования компании теряет к нему (клиенту) интерес, за исключением пролонгации договора страхования. Таким образом, идет движение страховой компании «вширь», то есть к новым клиентам. А движения «вглубь», то есть охвата уже существующего клиента другими видами страхования, нет. Хотя заключить второй и последующие договоры страхования гораздо легче, чем первый.

В-четвертых, отраслевая (видовая) система продажи очень затратна экономически. Это можно проиллюстрировать простыми расчетами. Если предположить, что на поездку и переговоры с клиентом тратится в среднем 3 человекочаса, то для охвата клиента семью видами страхования потребуется 21 человекочас, потому что с одним и тем же клиентом будут вести переговоры семь человек. Возникает здравый и логичный вопрос: а не легче ли послать к клиенту одного сотрудника страховой компании, который за 3 часа сможет предложить ему семь видов страхования? Ответ ясен: конечно, легче и трудозатраты будут в семь раз меньше. Что для этого нужно сделать? Для этого нужно осуществить реинжиниринг системы продаж, о чем будет сказано ниже.

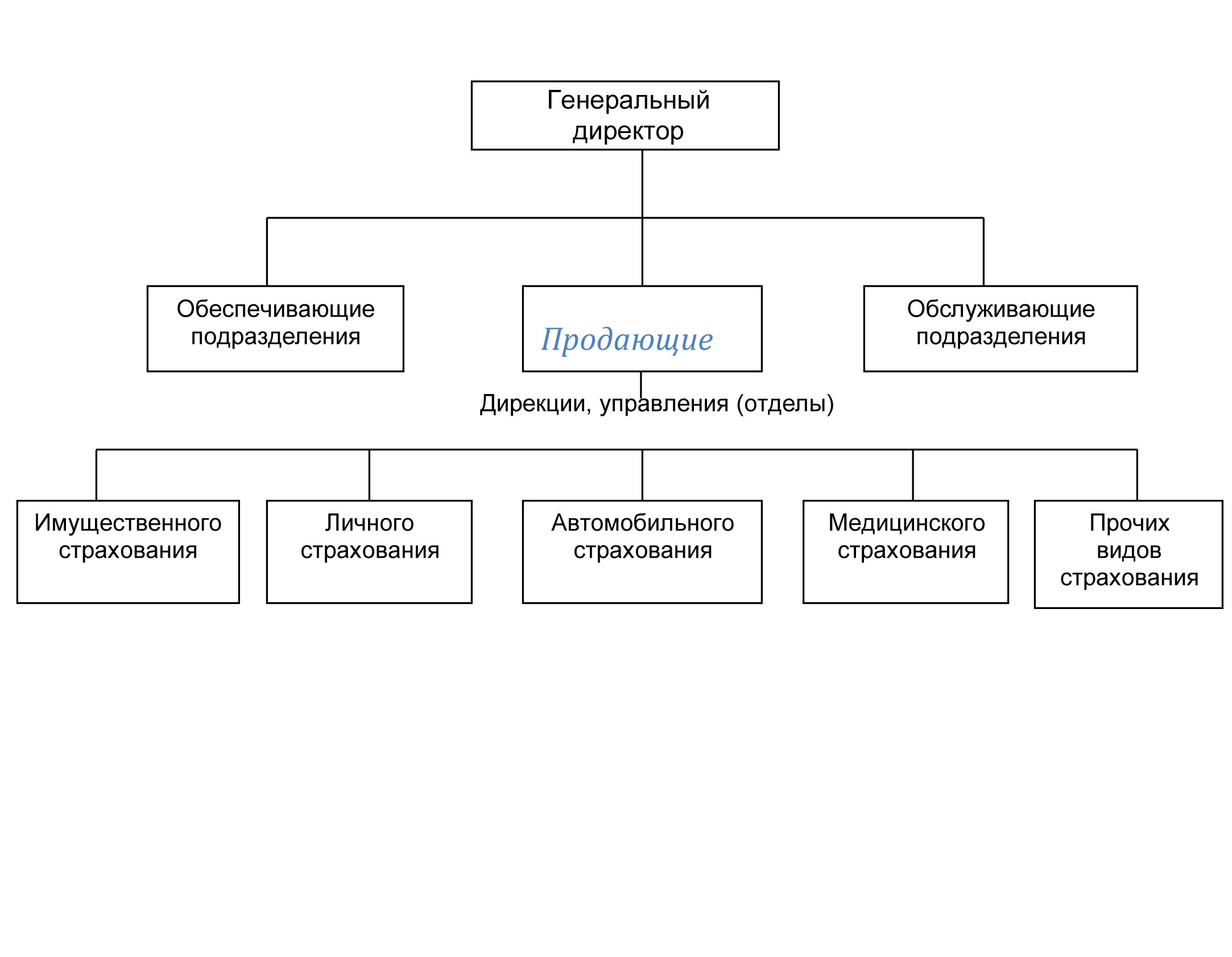

Традиционная отраслевая система продаж осуществляется в рамках определенной организационной структуры, которую можно представить следующим образом:

Рис. 8. Отраслевая организационная структура продаж традиционной страховой компании

Такая организация продаж сложилась исторически, так как в условиях, когда продавец создает продукт, продает его, ведет обслуживание клиента, очень трудно освоить несколько видов страхования в совершенстве и быть профессионалом именно в продажах. Сегодня, когда рынок не развит и клиенты не покупают страховые полисы, потока потребителей в страховую компанию нет, такая организация продаж имеет право на существование. Однако она имеет ряд серьезных недостатков, к которым необходимо отнести следующие:

- разобщение в вопросах обслуживания клиентов, отсутствие единого стиля;

- отсутствие обратной связи между сотрудниками продающих подразделений;

- различия в предоставлении информации клиенту о компании;

- допуск к работе с клиентом разных по темпераменту и характеру сотрудников различных управлений – «запуск клиента по рукам»;

- одни и те же сотрудники вынуждены заниматься созданием продуктов, продажами и обслуживанием клиентов, что недопустимо при нормальном качестве услуги;

- возникновение организационных трудностей при разработке комбинированных продуктов;

- узкая направленность сотрудников дирекций, проводящих продажи;

- дирекции компании проводят самостоятельную политику продаж и преследуют, в первую очередь, собственные интересы, а не удовлетворение потребностей клиентов и интересы компании;

- отсутствие комплексного подхода к работе с клиентом, и как следствие - клиент «теряется» при передаче из одной дирекции в другую, если такая передача вообще происходит;

- при получении отказа по одному из видов страхования, сотрудник забывает про клиента или откладывает работу с ним в «долгий ящик»;

- «войти» к клиенту с предложением по другому виду страхования очень сложно после отказа по одному из видов страхования;

- отсутствие координации работы агентов и штатных сотрудников.

Кроме того, следует особо отметить, что в отраслевой структуре по мере роста количества продаж сотрудникам продающих отделов все большее время приходится уделять обслуживанию старых клиентов, что, несомненно, сдерживает рост объемов страховой премии.

Можно ли устранить перечисленные выше недостатки отраслевой структуры продаж? Можно, если осуществить реинжиниринг системы продаж, который включает в себя ряд мероприятий.

Во-первых, переход к комплексным продажам. В основе комплексных продаж лежит системный подход к клиенту, который предполагает рассмотрение объекта как совокупности взаимосвязанных элементов. С точки зрения страхования любое предприятие можно представить как систему материальных, людских, финансовых, информационных и иных видов ресурсов, используемых в воспроизводственном процессе. Эти виды ресурсов нуждаются в защите, в том числе финансовой, на случай гибели, повреждения и так далее. Комплексные страховые программы включают в себя разнообразные виды страхования, сочетание которых как раз и позволяет предприятию финансово защитить свои ресурсы.

Комплексные страховые программы могут быть построены по модульному принципу. Например, комплексная программа страховой защиты предприятия может включать в себя следующие модули:

- страхование от несчастных случаев;

- страхование персонала (человеческие ресурсы);

- имущественное страхование (материальные ресурсы);

- страхование финансовых рисков (финансовые ресурсы) и т. д.

В свою очередь любой из указанных выше модулей разбивается на ряд собственных «подмодулей». В частности, модуль страхование персонала может включать в себя:

- пенсионное страхование;

- медицинское страхование;

- страхование жизни и т. д.

Таким образом, выстраивая модульные программы, страховая компания дает клиенту «страховой конструктор», то есть набор элементов, из которых любое предприятие может выбрать гибкую и нужную именно ему модель страховой защиты.

Такой подход возможен не только к корпоративному клиенту, но и к индивидуальному. С точки зрения страховой защиты человека можно представить как объект жизнедеятельности, у которого есть здоровье, жизнь, имущество и т.д. Все это нуждается в страховой защите. Поэтому модульная программа страховой защиты населения будет включать комплекс видов страхования согласно этим объектам жизнедеятельности.

Поскольку в реинжиниринговой компании продавец освобождается от других несвойственных ему функций, то теперь его главная задача состоит только в том, чтобы заключать договоры страхования. При этом основным качеством продавца становится умение убеждать клиента приобрести разнообразные страховые услуги, а его основным знанием - знание потребности своего клиента в страховых услугах. Если провести аналогии с медициной, то продавец-менеджер есть семейный врач, который знает все ваши проблемы, генеалогию, наследственность и т. д.

Внедрение комплексных продаж позволяет развивать клиента «вглубь», то есть предлагать ему новые виды страхования, проводить с ним консультации, обучать его азам страхования, знать все нужды и потребности. Благодаря такому подходу клиент не потеряется.

Однако продажа клиенту продавцом всего спектра страховых услуг возможна тогда, когда осуществлен реинжиниринг всего страхового бизнес-процесса, то есть тогда, когда в компании сформирован профессиональный андеррайтинг и подразделение, которое готовит и оформляет договоры страхования. Проще говоря, в реинжиниринговой страховой компании продавец должен является внутренним клиентом для обслуживающих его подразделений, так как от быстроты этого обслуживания зависит качество заключенных с потребителями (внешними клиентами) договоров страхования.

При осуществлении комплексных продаж в компании сохраняется видовая (отраслевая) специализация. Но не на уровне продавцов, а на уровне андеррайтеров, которые должны быть узкоспециализированными. Без отстроенного по видам страхования андеррайтинга и бэк-офиса комплексные продажи невозможны. Мало того, игнорирование этого факта может привести страховую компанию к дезорганизации вместо реорганизации.

Во-вторых, осуществляя реинжиниринг системы продаж необходимо наряду с комплексностью осуществить дифференциацию продаж по корпоративным и индивидуальным клиентам, а также по массовым и специальным страховым продуктам.

Методы продаж населению и предприятиям отличаются друг от друга, так как различаются сами потребители страховых услуг. Кроме того, существенно различаются каналы и технологии продаж. Если с предприятием больше работают штатные сотрудники страховой компании, то с населением - агенты. Поэтому в структуре реинжиниринговой страховой компании целесообразно выделить два продающих направления: одно для работы с предприятиями и организациями, другое – для работы с населением.

В-третьих, существует деление на массовые и специальные виды страхования. Например, любое предприятие имеет персонал, здания, сооружения, оборудование и т.д. То есть договоры имущественного, медицинского, пенсионного страхования, страхования автомобилей, грузов и т. д. являются массовыми. Однако страхование морских судов, ракетных запусков, гидротехнических сооружений и т. д. является специфическим видом деятельности, осуществление которого требует специальных знаний. Поэтому в структуре продающего подразделения должно быть такое, которое будет заниматься специальными видами страхования, если страховая компания имеет на них лицензию и осуществляет эту деятельность.

Таким образом, в результате реинжиниринга организационной структуры страховая компания примет следующий вид:

Рис. 9. Реинжиниринговая организационная структура продаж страховой компании

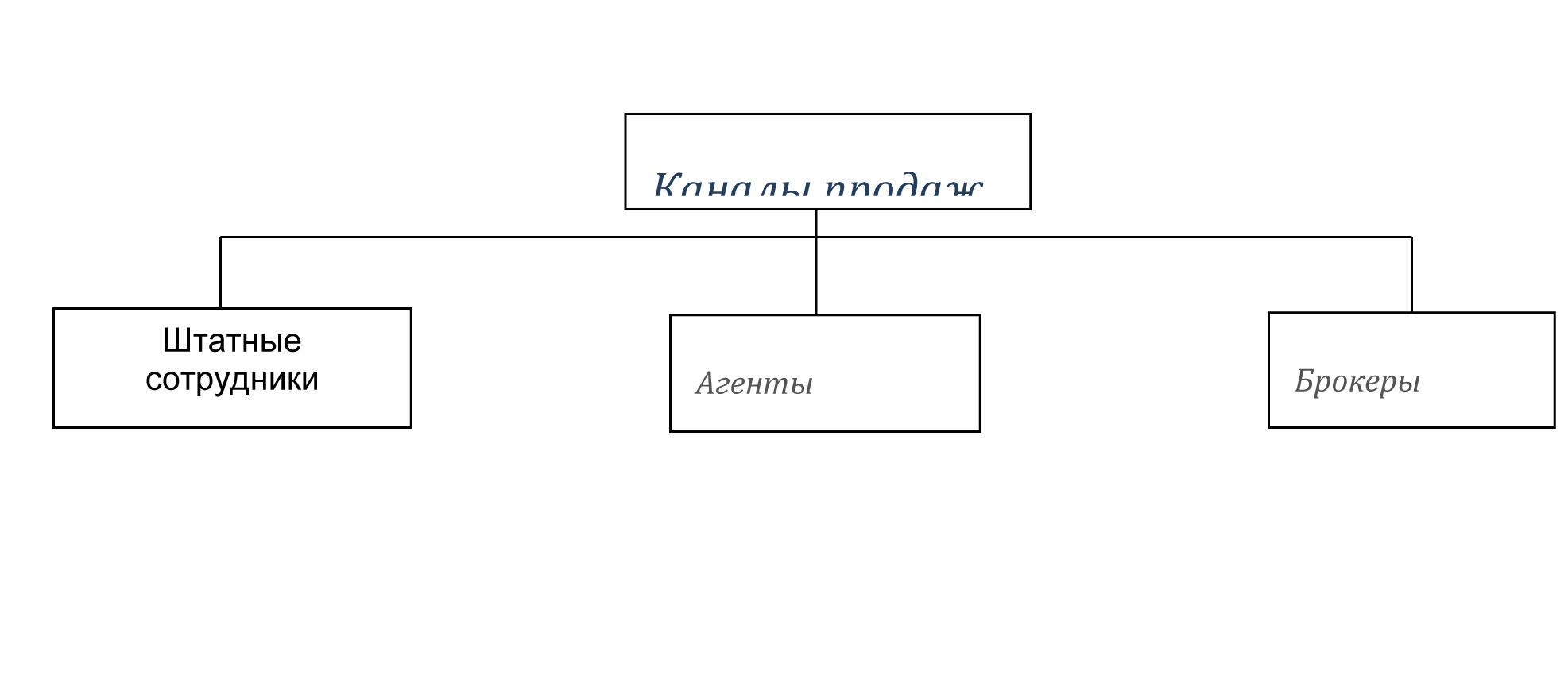

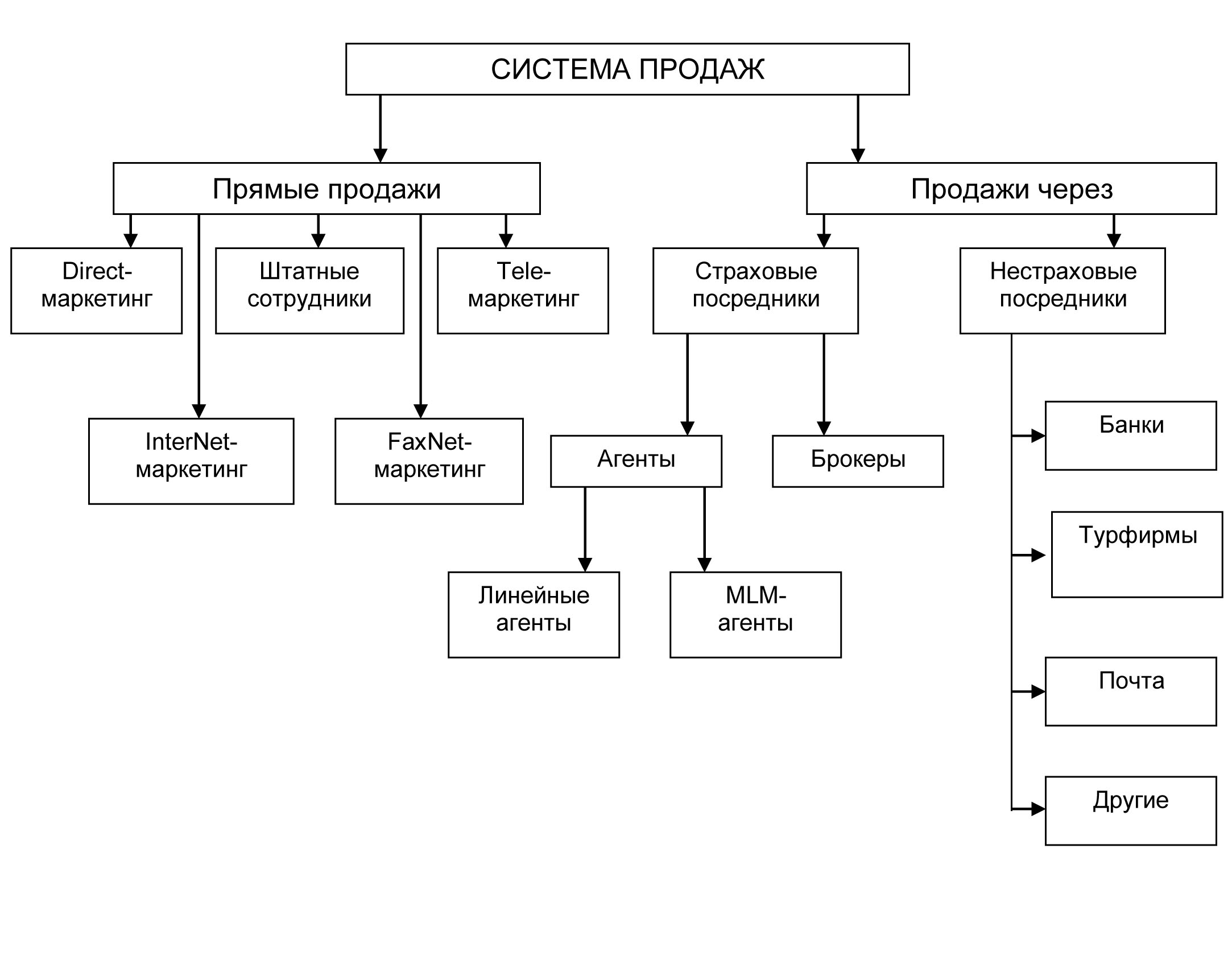

В-четвертых, реинжиниринг продаж страховой компании предполагает формирование их новой системы на базе информационных технологий. В традиционной страховой компании основными каналами продаж являются сотрудники, брокеры, агенты.

Рис. 10. Основные каналы продаж традиционной страховой компании

Реинжиниринг системы продаж позволяет сформировать на базе информационных технологий новые каналы продаж, такие как директ-маркетинг, телемаркетинг, интернет-маркетинг и др.

Например, телемаркетинговый канал предполагает создание контакт-центра страховой компании (call center). Контакт-центр представляет собой совокупность людей, технических средств, компьютерных программ, используемых в целях страхового обслуживания клиента. Обученные профессиональные сотрудники страховой компании с помощью информационных технологий осуществляют продажи страховых услуг по телефону по заранее подготовленным базам данных. При этом компьютер осуществляет дозвон до клиента в автоматическом режиме. Благодаря этому скорость звонков, а, следовательно, количество «обзвоненных» клиентов возрастает на порядок. Современные контакт-центры, состоящие из пяти человек, могут делать до 10 000 звонков в неделю (посчитайте, сколько времени надо вам потратить, чтобы обзвонить такое количество клиентов).

В России невиданными темпами растет число интернет-пользователей. Сегодня их уже около 10 млн. человек. Мы вступили в XXI век – век информационных технологий. Компьютеры преобразили нашу жизнь. Поэтому не случайно уже сегодня ряд российских страховых компаний предлагают покупать страховые услуги через их интернет-магазины. При этом время на общение страховой компании с клиентом сокращается многократно. С проведением реинжиниринга традиционной страховой компании продажи страховых услуг приобретает другой характер. Открываются страховые мини-маркеты, агентства и т. д., оснащенные программами для расчета тарифов и выписки полисов. Сотруднику нет необходимости искать тариф в таблицах, за него это делает компьютер, причем гораздо быстрее. Время обслуживания клиента сокращается. Штатные сотрудники, агенты страховых компаний оснащаются ноутбуками, что также значительно ускоряет и облегчает процесс заключения договора страхования.

Следовательно, информационные технологии не только создают новые способы и каналы продаж, но и совершенствуют старые. Теперь система продаж страховых услуг может выглядеть следующим образом:

Рис. 11. Система продаж реинжиниринговой страховой компании

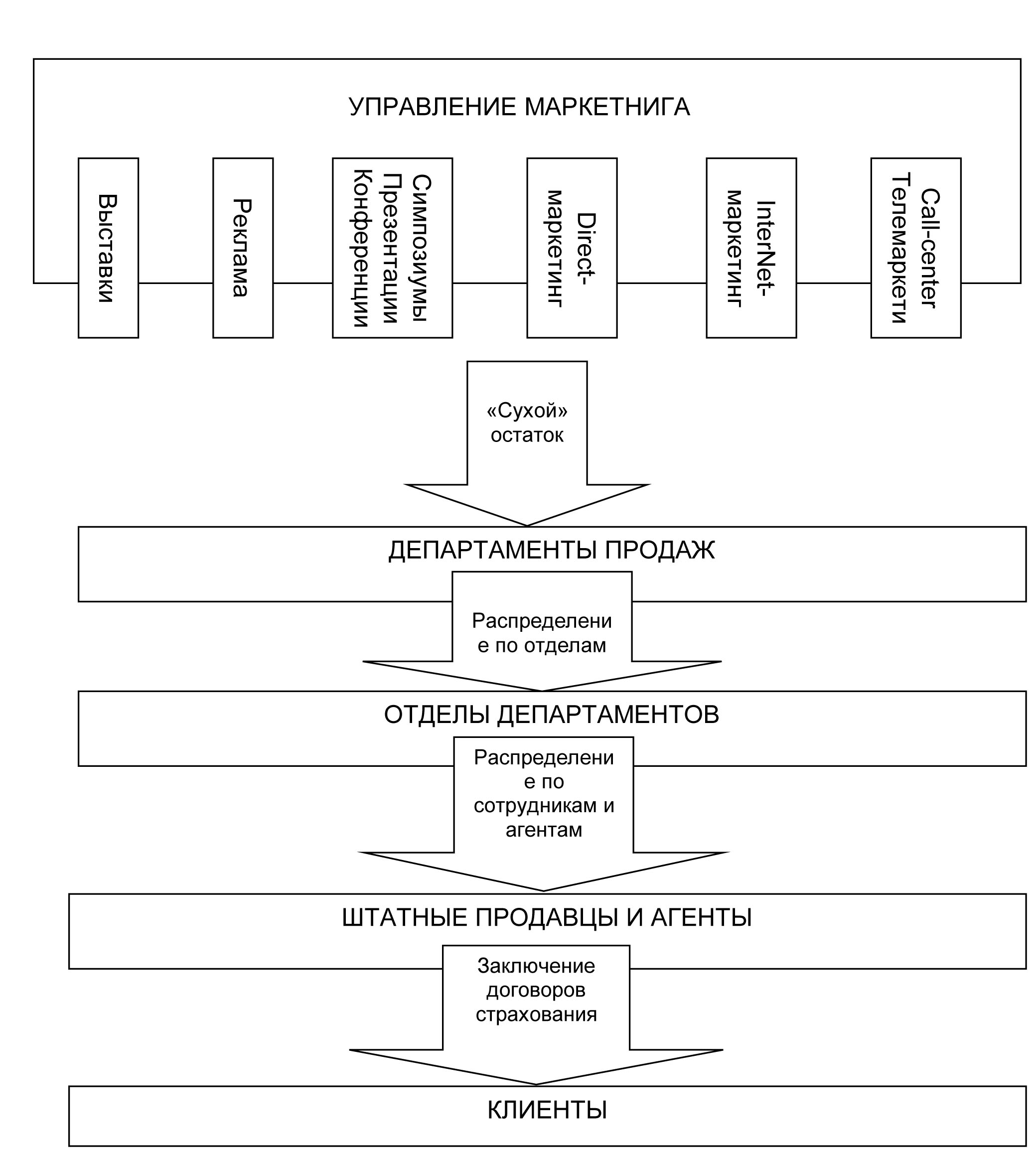

Таким образом, в результате реинжиниринга маркетинга и системы продаж кардинально меняется роль маркетинговой службы в организации всей деятельности компании. Маркетинговая служба реинжиниринговой страховой компании создает базы данных, организует воздействие на клиента. Получив обратную связь от клиента, маркетинговое подразделение передает эту информацию в продающие структуры. Принципиально такая организация маркетинга и продаж может выглядеть следующим образом:

Рис. 12. Система маркетинга и продаж реинжиниринговой страховой компании

2.2. Реинжиниринг процесса обслуживания клиентов

Сразу отметим, что в реинжиниринговой страховой компании, в отличие от традиционной, понятие «клиент» является более широким и системообразующим. Поскольку основные бизнес-процессы компании вытекают один из другого и находятся в горизонтальной связи друг с другом, то в реинжиниринговой структуре наряду с внешним клиентом - потребителем страховых услуг появляются внутренние клиенты, основными из которых являются сотрудники, непосредственно связанные со страхователем (внешним клиентом), то есть те, которые осуществляют продажи страховых продуктов. Справедливости ради следует отметить, что вообще вся внутренняя деятельность страховой компании в результате реинжиниринга должна быть построена по принципу обслуживания. Каждое подразделение является обслуживающим и обслуживаемым одновременно. Создание системы внутрифирменного обслуживания, особенно продающих подразделений компании, является одной из главных составляющих всего процесса реинжиниринга страховой компании.Во-первых, продавец ближе всех стоит к потребителю страховой услуги. Поэтому быстрое и качественное обслуживание продающих подразделений означает быстрое и качественное обслуживание внешних клиентов страховой компании.Во-вторых, поскольку страховая компания представляет собой коммерческую структуру, ее главной целью является получение прибыли, размер которой зависит и от объемов продаж. А объем продаж зависит от успешной деятельности продавцов.В-третьих, отстроенная система обслуживания продающих подразделений позволяет им сосредоточиться именно на продажах, а не на выполнении других функций.

Как мы отмечали ранее, в традиционной страховой компании продавец осуществляет не только продажи, но и непосредственно связанные с этим процессом функции андеррайтинга, составления договора, его оформления и т. д. То есть продавец обслуживает сам себя. Возможно, принцип самообслуживания и хорош, но только тогда, когда поток клиентов незначителен. В условиях же реализации страховых услуг широкому кругу клиентов принцип самообслуживания дает сбой, при этом страдает внешний клиент – покупатель страховых услуг.

В рамках традиционной страховой компании проблема решается экстенсивным путем – увеличением количества сотрудников продающих подразделений. Однако не всегда количественные преобразования ведут к желаемому качеству, так как продавец подсознательно всегда будет относиться к оформлению договора, его экспертизе и т. д. как к вспомогательной (обременяющей) для него функции, замедляющей поиск новых клиентов. Восприятие продавцом андеррайтинга и процесса подготовки и оформления договора страхования как «общественной нагрузки» объективно не позволяет ему относиться к этим важным функциям с полной ответственностью. Отсюда возможны негативные последствия для деятельности всей компании.

Если выйти за рамки традиционного мышления и традиционных структур, то вышеназванные функции можно отдать специализированным подразделениям, освободив от их выполнения продавцов. В этом суть реинжиниринга процесса обслуживания внутреннего клиента. Содержанием этого процесса являются:

- переход функций андеррайтинга и подготовки договоров страхования к специализированным сотрудникам;

- создание «центра» андеррайтинга и системы подготовки профессиональных андеррайтеров;

- формирование подразделений, осуществляющих подготовку, оформление, хранение и учет договоров страхования, именуемых нами бэк-офисом;

- распределение функций между продавцами и обслуживающими их сотрудниками, определение норм, процедур и правил обслуживания сейл-менеджеров.

Итак, реинжиниринг процесса обслуживания продавцов начинается с передачи функций андеррайтинга специализированному подразделению – центру андеррайтинга. Почему это необходимо сделать?

Во-первых, потому что этого объективно требует страховая деятельность компании. В процессе продаж возникает определенное противоречие между продавцами и самой страховой компанией, которое заключается в следующем. Поскольку главным критерием деятельности продающих подразделений являются объемы продаж, то они объективно заинтересованы в реализации страховой услуги любой ценой. Интересы же компании состоят в том, чтобы осуществить продажу рентабельно, безубыточно. Поэтому сосредотачивать в одних руках и продажи, и андеррайтинг не совсем разумно, более того, экономически небезопасно. Андеррайтинг и есть та фигура, которая не позволяет продавцу осуществить продажи «любой ценой», обеспечивая рентабельность страхового портфеля по виду страхования.

Во-вторых, переход к системным продажам (от видовых) требует от продавца быть андеррайтером по всем видам страхования, что вряд ли осуществимо, так как один вид страхования существенно отличается от другого.

В-третьих, продавцы по своему психологическому складу, коммуникативности значительно отличаются от аналитиков-андеррайтеров. Продажи и анализ – суть разные виды деятельности, так как в основе продаж больше лежат эмоциональные факторы и интуитивные, тогда как в основе аналитической деятельности – логика и рационализм.

Переход к формированию специализированных подразделений страховой компании, осуществляющих андеррайтинг, есть радикальное изменение всей страховой деятельности.

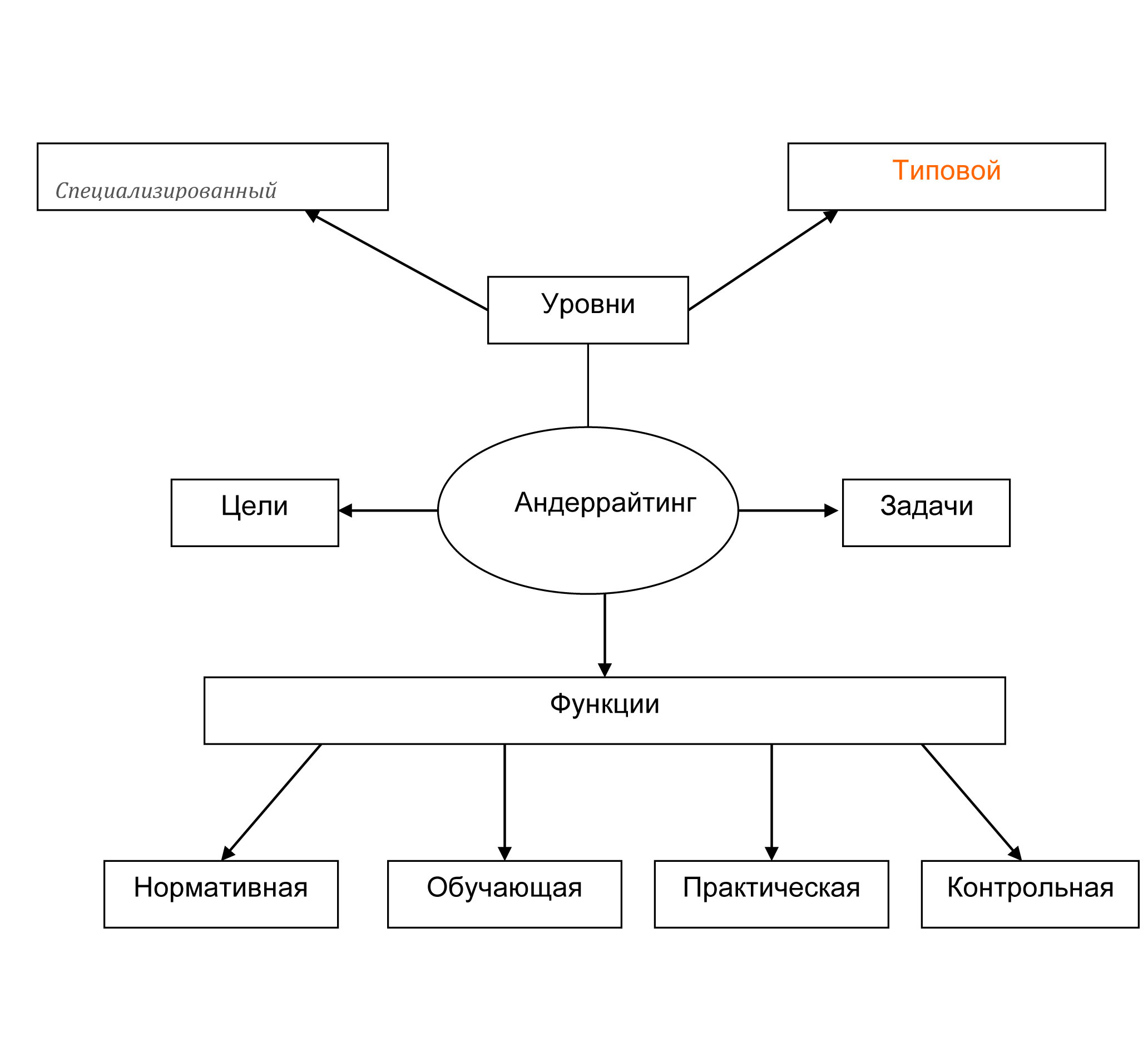

Целью создания профессионального андеррайтинга является увеличение с учетом вероятностных критериев наступления страховых случаев положительной разности между полученной нетто-премией и сделанной страховой выплатой по договорам страхования, заключенным в течение определенного периода времени.

Вне зависимости от вида страхования андеррайтинг решает следующие задачи:

- определение перечня факторов, существенно влияющих на повышение вероятности наступления страхового случая, в зависимости от видов страховых случаев и объектов страхования, указанных в правилах, а также возможности их учета при расчете страхового тарифа;

- установление числовых значений повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) факторов, существенно влияющих на вероятность наступления страхового случая;

- определение перечня основных и дополнительных условий, включаемых в договор страхования;

- установление числовых повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) в договоре страхования того или иного условия;

- разработка инструкции по андеррайтингу, содержащей результаты решения задач, перечисленных выше, способы практического применения полученных результатов и др.

Указанные выше задачи лежат в основе функций, выполняемых андеррайтингом. Решение вышеперечисленных задач начинается с подготовки инструкции, которая регламентирует проведение андеррайтинга по определенному виду страхования. При этом очень важно, чтобы при разработке подобных инструкций обеспечивалось единое методологическое руководство.

Как правило, создаваемая система андеррайтинга включает в себя два уровня: типовой и специализированный. Первичный андеррайтинг (иными словами – типовой) осуществляется силами самих продавцов. Это такой вид андеррайтинга, в рамках которого происходит оценка стандартного риска по типовым процедурам и правилам. Специализированный андеррайтинг осуществляется штатными андеррайтерами по нестандартным рискам.

Вторая функция андеррайтинга страховой компании - обучающая. Она заключается в обучении продавцов методике оценки риска по типовым (стандартным) договорам страхования. Поэтому андеррайтеры принимают активное участие в создании дидактических материалов, обучении сотрудников продающих подразделений, проведении тестирования продавцов, на основании результатов которого последние получают соответствующие их знаниям и должностям лимиты ответственности по заключению договоров страхования. В рамках этих лимитов продавцы имеют право заключать договоры от своего имени.

Третья функция андеррайтинга – практическая. Она заключается в осуществлении деятельности по оценке рисков компании по курируемому виду страхования, к которой относятся:

- проведение котировок тарифов по определенному договору страхования;

- участие в составлении конкретных коммерческих предложений клиентам;

- оценка рынка по нестандартным полисам, договорам страхования;

- определение условий страхования по конкретным договорам и др.

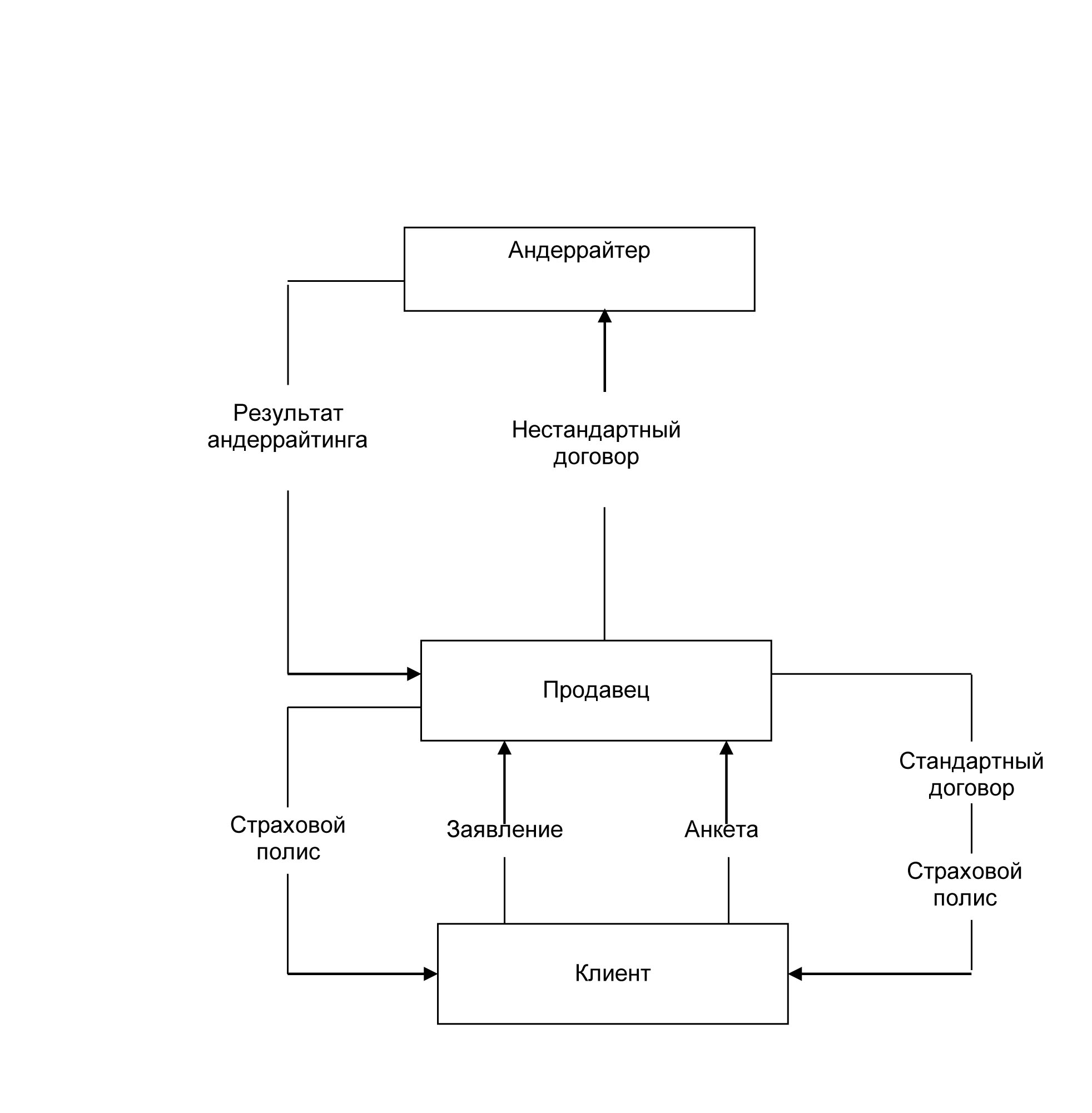

Процесс первичного и специализированного андеррайтинга можно представить следующим образом:

Рис. 13. Процесс андеррайтинга страховой компании

Важнейшей функцией андеррайтинга является контрольная, которая заключается в анализе страхового портфеля по соответствующему виду страхования за определенный период времени. По результатам такого анализа андеррайтер вправе ставить вопрос о повышении (понижении) тарифных ставок компании на очередной период.

Таким образом, систему андеррайтинга реорганизованной страховой компании можно представить следующей схемой:

Рис. 14. Система андеррайтинга страховой компании

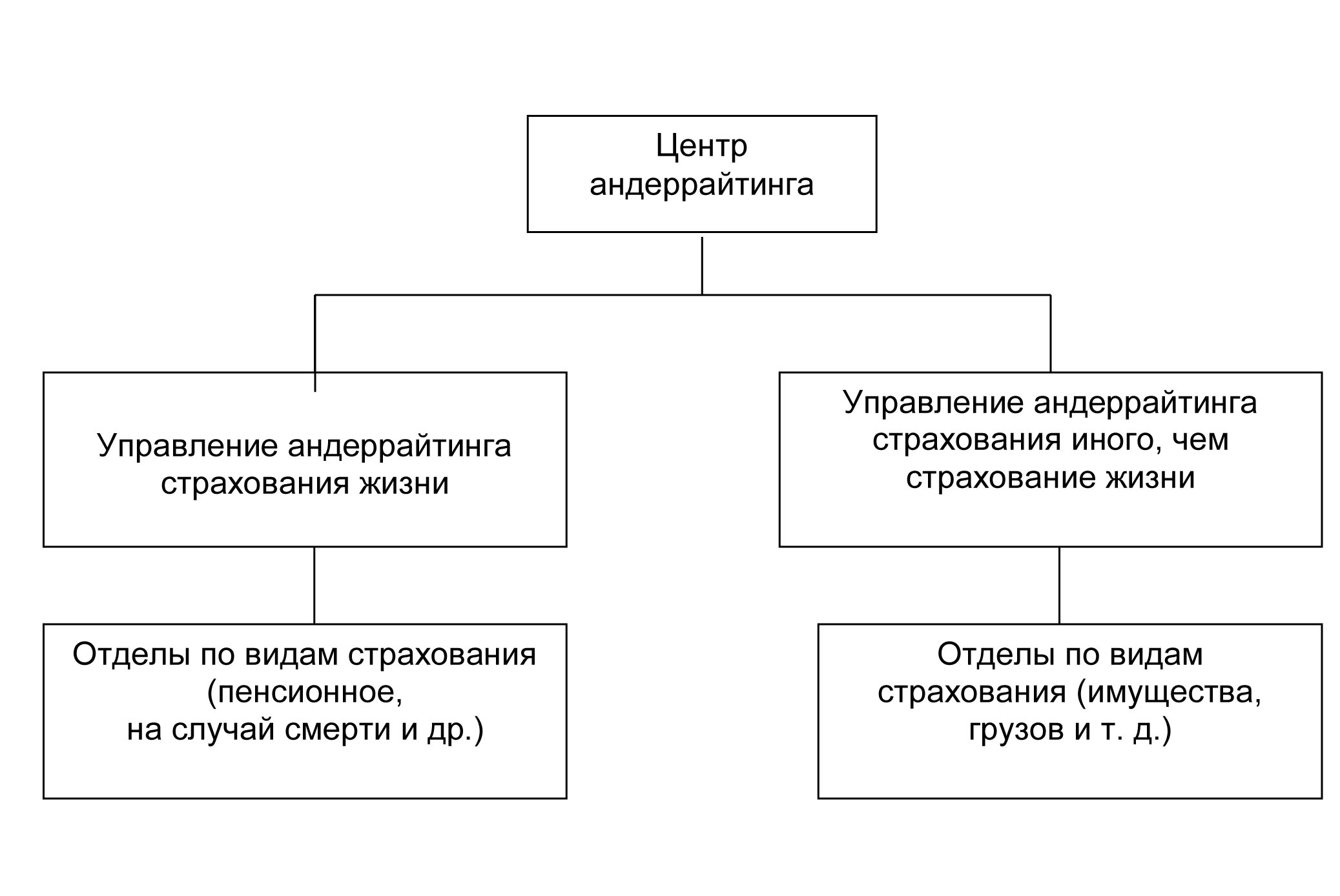

Поскольку андеррайтинг в реинжиниринговой страховой компании становится отдельной специальной функцией, он требует организационного оформления. Так создается специальная организационно-штатная единица, которая может называться по-разному: «центр андеррайтинга», «управление андеррайтинга» и т. д. Суть не в названии, а в выполняемых функциях. Андеррайтеры не могут не сохранять отраслевую (видовую) специфику, о чем мы сказали ранее. Поэтому типовой центр андеррайтинга может состоять из видовых отделов (групп), объединенных по методологическому принципу. Примерная организационно-штатная структура такого центра может выглядеть следующим образом:

Рис. 15. Примерная организация центра андеррайтинга

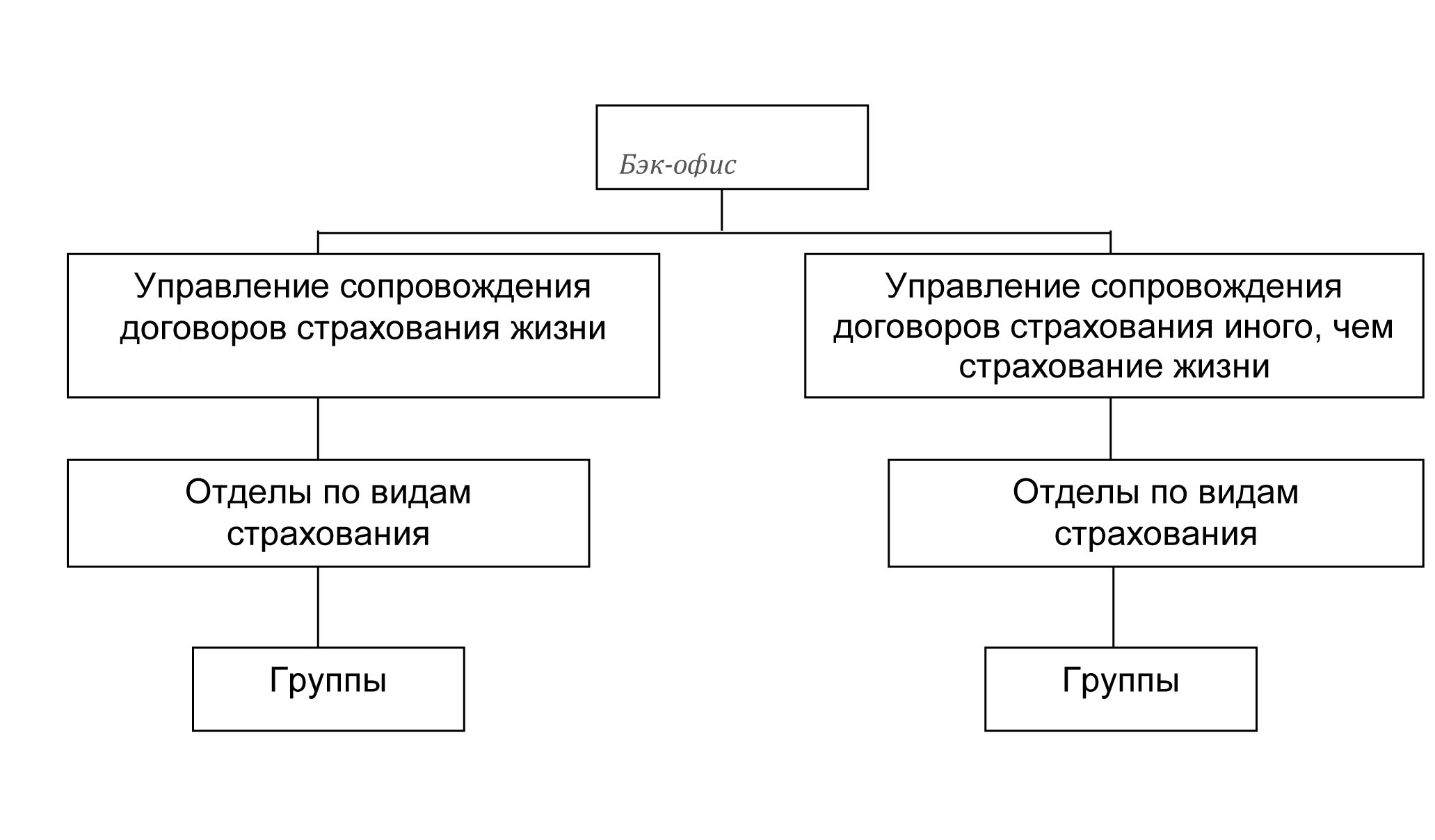

Не менее важным в решении задачи реинжиниринга процесса обслуживания внутренних клиентов является создание подразделения, отвечающего за подготовку, оформление, хранение и учет договоров страхования. В результате учетно-оформительская функция также «отходит» от продавцов к специализированному подразделению, которое по заявке последних готовит все необходимые для клиента документы «под ключ» (с визами должностных лиц, необходимыми подписями и печатями).

Важнейшими функциями такого подразделения являются:

- прием заявок на договоры страхования от сотрудников продающих подразделений;

- подготовка по этим заявкам типовых договоров страхования;

- согласование проектов договоров с соответствующими службами;

- передача (при необходимости) договоров страхования в центр андеррайтинга.

- вручение полностью оформленных договоров страхования продавцам для передачи клиенту;

- ввод договоров в базу данных;

- хранение всех договоров страхования в электронном и бумажном видах;

- напоминание продавцам о сроках действия договоров страхования и необходимости их перезаключения на новый срок.

Организационно подразделение, осуществляющее названные функции, может выглядеть следующим образом:

Рис. 16. Структура бэк-офиса страховой компании

Таким образом, реорганизованный процесс обслуживания внутреннего клиента-продавца может быть представлен в виде следующей схемы:

Рис. 17. Процесс обслуживания продавца страховой компании

Мы назвали подразделения сопровождения договоров страхования в данной главе для краткости бэк-офисом, хотя это не совсем точно. В последующем мы раскроем более точно содержание понятия «бэк-офис страховой компании».

Итак, указанная выше технология обслуживания продавцов позволяет:

- освободить сотрудников продающих подразделений от технических функций и тем самым увеличить объемы продаж;

- качественно готовить договоры страхования в больших объемах;

- качественно обслуживать клиентов, увеличивая количество новых договоров страхования;

- профессионально оценивать входящие риски по различным видам страхования;

- «приводить» клиента в компанию, а не к отдельному сотруднику;

- иметь единую базу данных по заключенным договорам страхования.

Однако успешная реализация описанной технологии возможна только при наличии четко прописанных норм, процедур, правил, документооборота и соответствующей организационной культуры страховой компании, о чем будет сказано далее.

Как отмечалось ранее, процесс обслуживания клиентов включает в себя два подпроцесса: обслуживание внутренних клиентов – продавцов и обслуживание внешних клиентов – потребителей. Первый из указанных подпроцессов и его реорганизацию мы уже рассмотрели ранее. Поэтому остановимся на реинжиниринге процесса «обслуживания потребителей страховых услуг». В этой связи следует особо отметить, что на самом деле указанные выше подпроцессы неразрывно связаны между собой, и мы разделяем их больше в теоретическом, нежели в практическом плане, так как улучшение обслуживания продавца, при прочих равных условиях, несомненно будет способствовать лучшему сервису потребителя.

Обслуживание потребителя можно условно разбить на два этапа: в процессе продаж и в процессе послепродажного обслуживания. Изменения процесса обслуживания клиентов на этапе продаж мы рассмотрели в предыдущих разделах. Напомним основные из них:

- предложение клиенту всего спектра страховых услуг одним сейл-менеджером;

- оказание «персонализированных» страховых услуг;

- доставка страхового продукта в нужное время и в нужное место по современным каналам продаж;

- быстрота и качество подготовки договоров страхования и т. д.

Однако не менее важным является послепродажное обслуживание клиента. Многие, в том числе и страховщики, забывают, что суть страховой услуги заключается в своевременной выплате клиенту по происшедшему страховому случаю. Именно страховая выплата и процесс обслуживания потребителя являются тем страховым продуктом, ради которого клиент платит страховой компании деньги. Поэтому неотлаженный процесс урегулирования страховых случаев и выплаты страховой суммы может «свести на нет» все успешные продажи.

В традиционной страховой компании урегулированием страховых случаев занимаются те же сотрудники, которые осуществляют продажи. Такое построение системы послепродажного обслуживания клиентов вряд ли можно признать оптимальным и целесообразным по следующим причинам.

Во-первых, деятельность по расследованию страховых случаев связана с подготовкой необходимых документов, экспертизой, оценкой ущерба. Все это требует известного профессионализма и больших затрат времени. Осуществление этих функций продавцами означает уменьшение объема собранной ими страховой премии.

Во-вторых, чем объемнее страховой портфель, тем больше страховых случаев. Значит, все большее время продавцы вынуждены уделять урегулированию страховых случаев.

В-третьих, сотрудник продающего подразделения психологически всегда готов пойти клиенту навстречу в выплате (даже тогда, когда ее можно не делать), так как он «боится» ухода клиента из компании.

В-четвертых, когда одни и те же сотрудники страховой компании продают страховую услугу, назначают ее цену и осуществляют страховую выплату, объективно создается возможность для сговора с клиентом и финансовых злоупотреблений. Гибель ряда российских страховых компаний, занимавшихся автомобильным страхованием, убедительно подтверждает эту мысль.

В-пятых, есть такие виды страхования (медицинское, автомобильное), которые, в силу частого обращение клиентов, требуют специально выделенной круглосуточной диспетчерской службы.

Поэтому реинжиниринг послепродажного обслуживания клиентов предполагает:

- определение четкого и понятного алгоритма действий клиента при наступлении страхового случая, доведение его потребителей;

- создание специализированных собственных служб, занимающихся обслуживанием клиентов после покупки страховых полисов;

- построение системы договорных отношений с подрядчиками на оказание различного рода услуг для клиентов страховой компании.

Процесс послепродажного обслуживания клиентов начинается еще в ходе продажи страховой услуги, когда клиенту подробно разъясняется порядок его действий при наступлении страхового случая. При этом либо в полисе, либо в карточке застрахованного указывается номер телефона единой службы обслуживания клиентов.

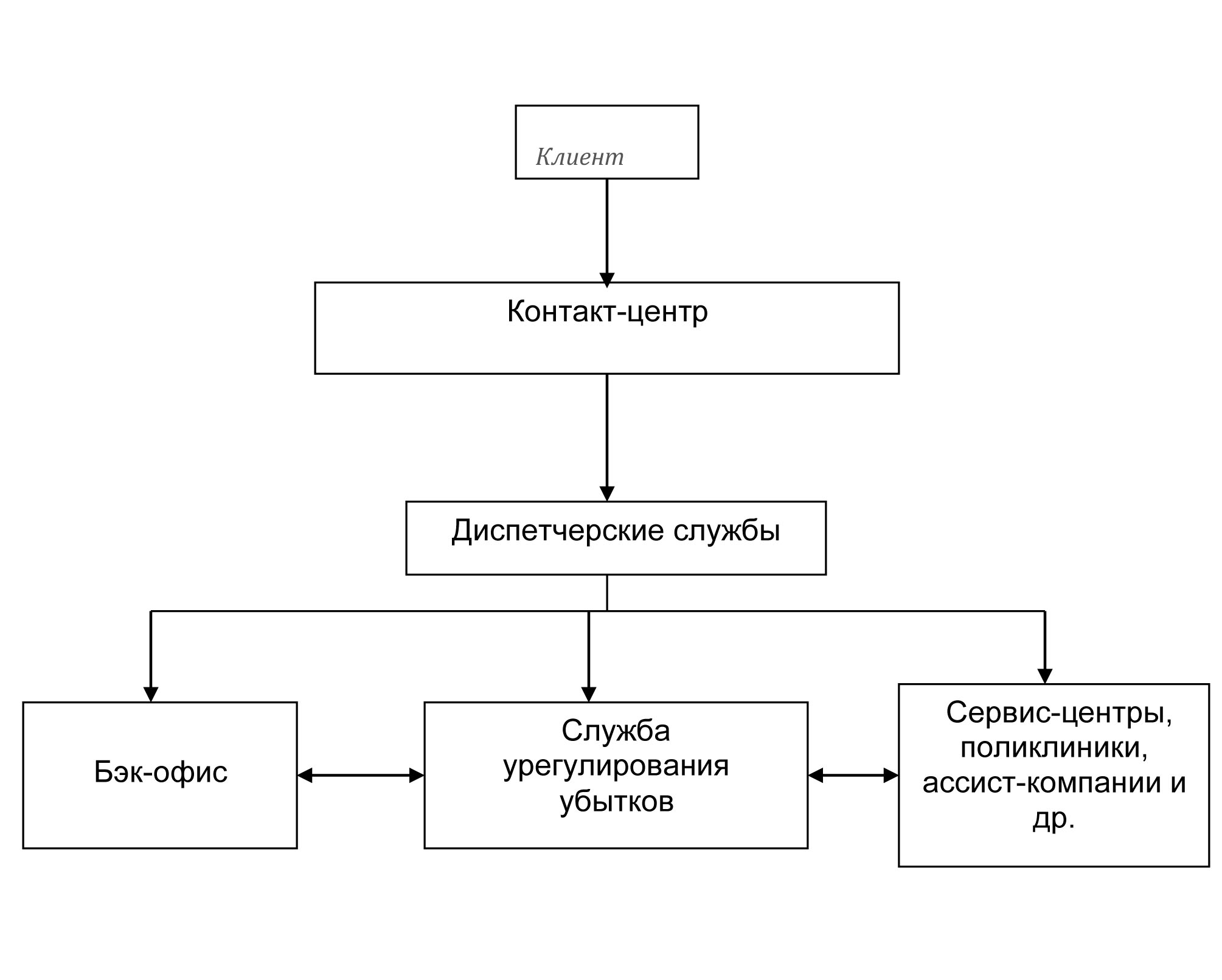

Вторым шагом в реорганизации послепродажного сервиса является создание собственных служб, которые способны гибко и оперативно осуществлять обслуживание потребителей страховых услуг. К ним следует отнести: круглосуточную диспетчерскую службу, службу урегулирования убытков, сервисные центры и т. д.

Диспетчерская служба предназначена для приема сообщений от клиентов о произошедших страховых случаях и консультирования их о необходимых действиях.

Подразделение урегулирования убытков осуществляет рассмотрение документов клиентов о страховых случаях, расследует их, проводит, при необходимости, экспертизу, осуществляет урегулирование страховых случаев с оказанием клиенту сервисных услуг (эвакуация и ремонт автомобилей, оказание помощи путешествующим за рубежом и т. д.). При необходимости страховая компания может создавать свои подразделения эвакуации и ремонта автотранспорта, ассистанские структуры и т. д. Возможны варианты, когда страховая компания предпочитает собственным структурам договорные отношения с внешними организациями. В любом случае, деятельность всех сервисных структур координируется из одного центра, именуемого контакт-центром, который при необходимости соединяет клиента с нужной ему службой. Схематично система послепродажного обслуживания выглядит следующим образом:

Рис. 18. Система послепродажного обслуживания клиента страховой компании

Упрощенно технология обслуживания клиента может выглядеть следующим образом. О наступлении страхового случая клиент сообщает в контакт-центр страховой компании по единому номеру телефона. Контакт-центр, дав клиенту первичную консультацию, соединяет его с соответствующей службой обслуживания клиентов, если таковая имеется. Сервисная служба компании, дав клиенту полную консультацию об алгоритме его действий, организует осуществление необходимых мероприятий:

- эвакуацию и ремонт автомобиля;

- вызов скорой помощи;

- направление застрахованного в поликлинику либо больницу;

- расследование страхового случая, оформление необходимых документов и осуществление выплаты либо непосредственно застрахованному, либо организации, оказывающей клиенту соответствующий вид помощи.

Таковым является содержание реинжиниринга процесса обслуживания клиентов страховой компании как внешних, так и внутренних. Реализация указанных выше мероприятий позволяет страховой компании построить гибкую и эффективную систему обслуживания клиентов, которая обеспечивает ей дополнительные конкурентные преимущества на рынке.

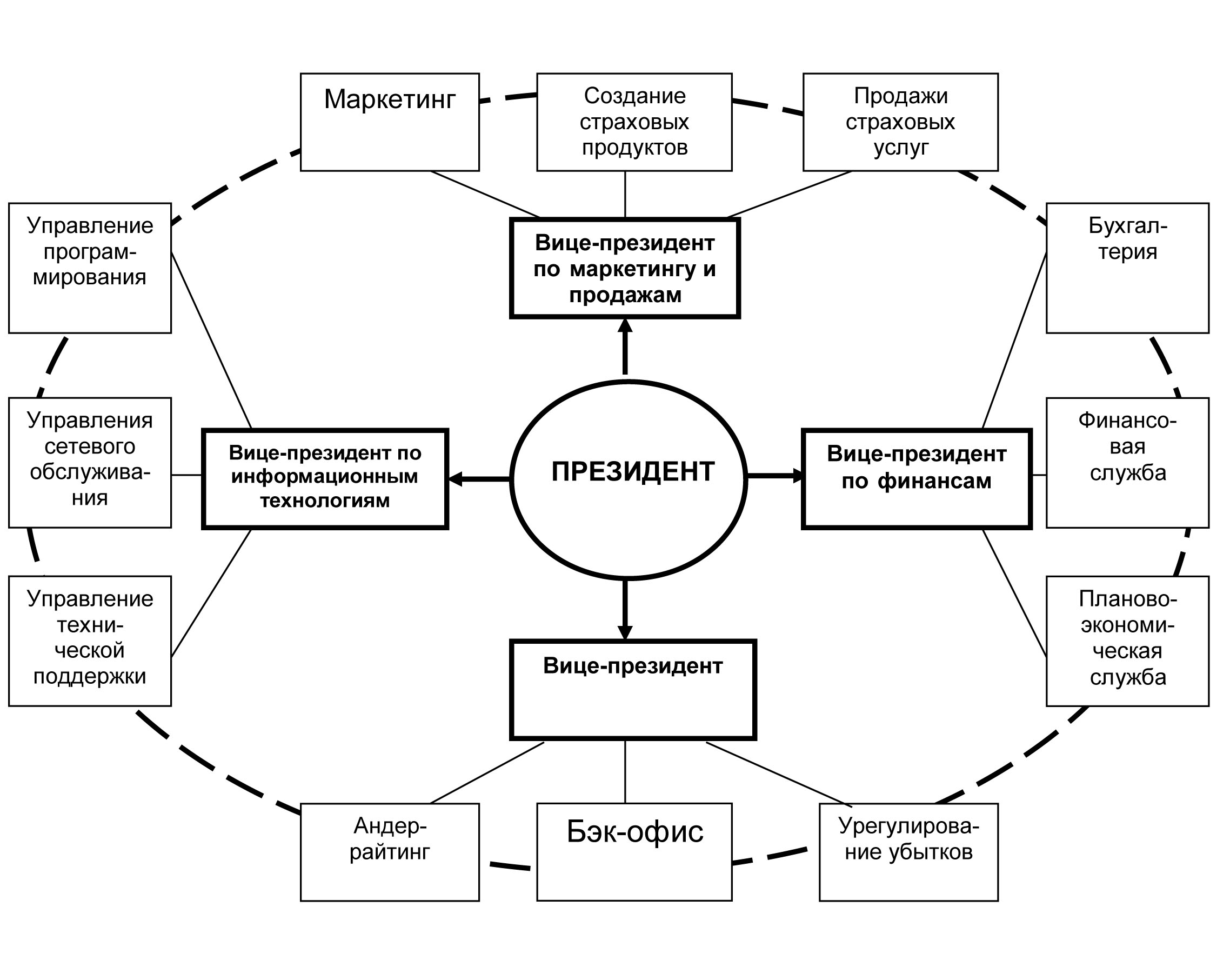

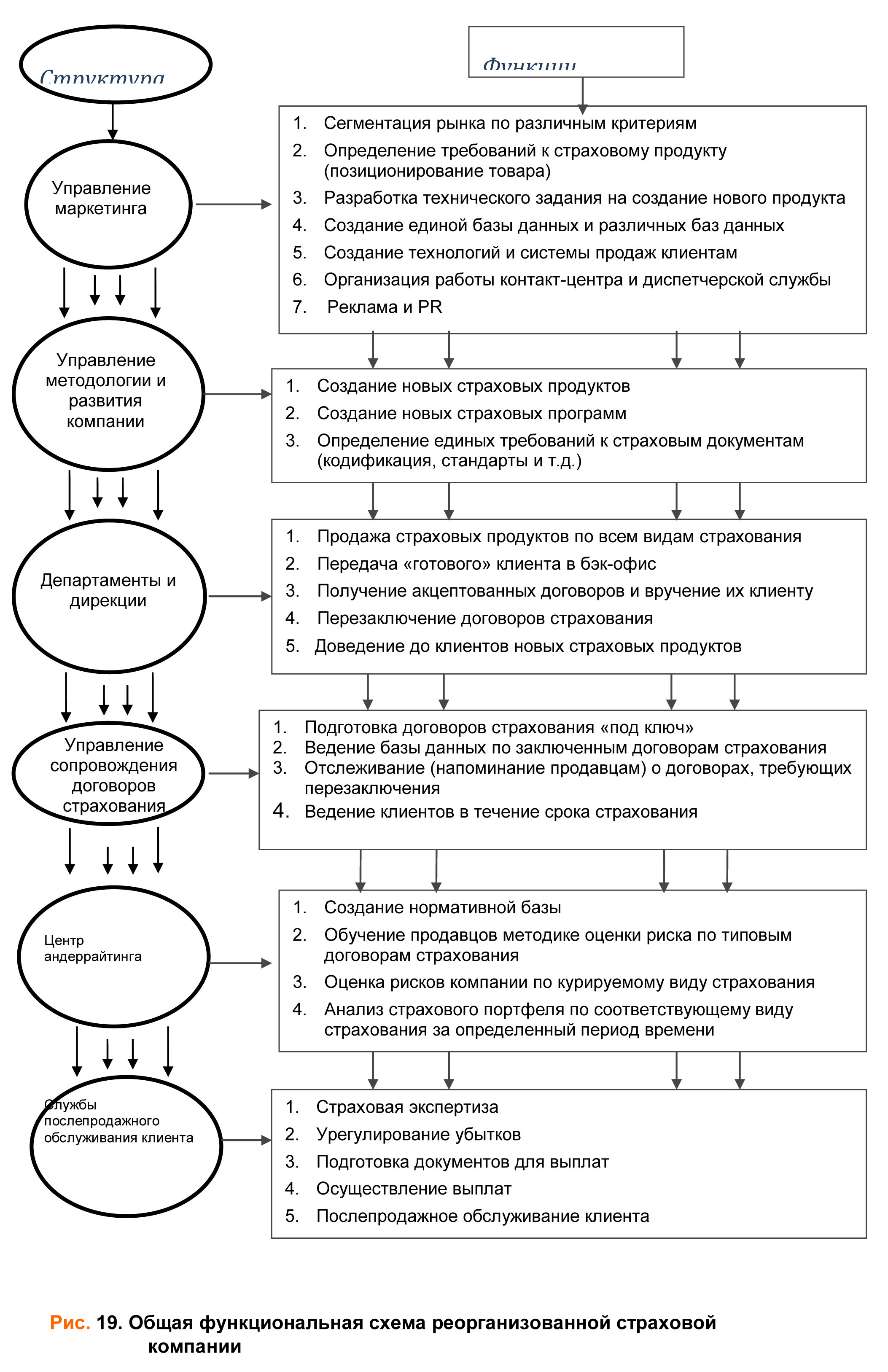

Таким образом, завершая рассмотрение реинжиниринга бизнес-процессов страховой компании, можно представить общую функциональную схему реорганизованной страховой компании:

Осуществление реинжиниринга бизнес-процессов не является самоцелью страховой компании, а преследует четкие цели. Реорганизация происходит на определенном уровне развития компании, когда для этого создаются определенные количественные и качественные предпосылки.

Разделение на первом этапе реинжиниринга операционных бизнес-процессов и функций, реализуемых внутри них, позволяет сформировать высокопрофессиональных специалистов: продавцов, андеррайтеров, специалистов по сопровождению договоров, деятельность которых направлена на эффективное и быстрое обслуживание клиентов. Разделение организации на «функциональные цеха» создает основу для построения индустриальной страховой компании, работающей с большим числом клиентов по передовым технологиям страхового бизнеса, принятым в мире.

Однако, мы отмечали, что разделение есть начало и условие для объединения, о чем мы поговорим ниже.

2.3. Интеграция операционных бизнес-процессов страховой компании

Мы рассмотрели реинжиниринг основных бизнес-процессов компании: маркетинга, продаж и послепродажного обслуживания клиентов. При этом основной наш тезис звучал как разделение функций внутри страховой компании.

Напомним, что, с точки зрения страховой деятельности мы можем разделить все бизнес-процессы страховой компании на операционные и неоперационные. К операционным видам деятельности можно отнести: маркетинг, продажи, андеррайтинг, перестрахование, сопровождение договоров страхования, урегулирование убытков. К неоперационным видам деятельности относятся: финансы, персонал, IT, материально-техническое обеспечение.

Рис. 20. Виды бизнес-процессов страховой компании

Как мы отметили выше, основу реорганизации страховой компании составляет реинжиниринг бизнес-процессов, или операционный реинжиниринг.

Операционный реинжиниринг направлен на совершенствование основных бизнес-процессов страховой компании. При этом на первом этапе реинжиниринга основное внимание мы уделяли разделению функций самостоятельных структурных подразделений, в которых эти функции реализуются. Без разделения функций и их обособления невозможно вырастить высококвалифицированных андеррайтеров, специалистов по урегулированию убытков и т.д. Поэтому создание специализированных подразделений андеррайтинга, сопровождения договоров страхования и урегулирования убытков – закономерный этап реинжиниринга страховой компании. Однако на этом реинжиниринг не заканчивается. Любое начало имеет конец, а любой конец является началом нового. Диалектика развития страхового бизнеса такова, что после обособления названных функций в рамках операционных бизнес-процессов возникает необходимость их интеграции. Интеграция операционных бизнес-процессов обусловлена следующими обстоятельствами.

Во-первых, по мере развития бизнеса увеличивается количество обслуживаемых клиентов. Чем больше договоров страхования, тем больше становится страховых выплат и пролонгированных договоров. Следовательно, о клиенте нужно знать все: когда заключен договор страхования и когда он заканчивается; были ли раньше страховые выплаты или нет; нужно ли давать скидку при пролонгации договора страхования; рентабелен или убыточен клиент для страховой компании. Нужна консолидация знаний о клиенте в одном месте. Обособленность операционных подразделений создает определенные трудности в этом.

Во-вторых, нарастающая конкуренция на рынке страховых услуг требует быстрого и качественного обслуживания клиента по следующим вопросам: предоставление новых услуг, четкое осуществление страховой выплаты, оперативный андеррайтинг при заключении нового договора и т.д. Если эти вопросы не решать оперативно, клиент уйдет к конкурентам. Наличие нескольких подразделений по обслуживанию клиентов (центр андеррайтинга, управление сопровождения договоров страхования, управление урегулирования убытков) объективно замедляет процесс обслуживания клиента.

В связи с вышеизложенным, возникает вопрос о координации операционных процессов. Она может осуществляться несколькими способами, одним из которых является организационное решение. Суть его заключается в том, что все функции операционной поддержки страхового бизнеса (продаж) сосредотачиваются в одном месте, а именно центре операционной поддержки. Такой центр выполняет следующие основные функции:

- маркетинг и разработка новых страховых продуктов исходя из требований рынка;

- андеррайтинг договоров страхования;

- сопровождение договоров страхования (оформление, пролонгация, архивирование и т.д.);

- урегулирование убытков по заключенным договорам страхования;

- контроль рентабельности видов страхования, отдельных договоров страхования и клиентов;

- разработка и контроль бюджетов по видам страхования и др.

Таким образом, центр операционной поддержки решает все вопросы, связанные с обслуживанием продавцов (внутренних клиентов) и потребителей страховых услуг. В таких центрах формируется единая база знаний о клиентах, позволяющая эффективно работать с ними.

Центры операционной поддержки могут создаваться по видам страхования либо в агрегированном виде. Называться они могут по-разному: центр страхования, центр операционной поддержки, департамент операционного бизнеса. Суть в функциях, а не в названии. В некоторых российских компаниях созданы следующие структуры операционной поддержки страхового бизнеса: центр медицинского страхования, центр имущественного страхования, центр автомобильного страхования, центр страхования жизни.

Итак, с учетом вышеизложенного на втором этапе реинжиниринга происходит объединение операционных бизнес-процессов за исключением продаж в рамках единой структуры - центра операционной поддержки бизнеса, который является мидл-офисом страховой компании. В этих условиях модель реинжиниринговой страховой компании будет включать в себя:

- фронт-офис (продающие подразделения);

- мидл-офис (центры операционной поддержки);

- бэк-офис (обеспечивающие подразделения).

При этом очень важно понять, что в таком центре работают профессиональные андеррайтеры, маркетологи, урегулировщики убытков, подготовленные в ходе первого этапа реинжиниринга.

Рис. 21. Модель реинжиниринговой страховой компании после второго этапа

В рамках такой модели реализуются следующие основные функции.

1. Фронт-офис:

- поиск клиентов;

- заключение договоров страхования с физическими и юридическими лицами с использованием какого-либо канала сбыта (прямые продажи, продажи через агентов, брокеров, Интернет);

- получение соответствующей страховой премии или выставление счета.

2. Мидл-офис:

- андеррайтинг и принятие решения о возможности страхования конкретного объекта;

- контроль убыточности страховых операций по видам страхования;

- предварительная медэкспертиза;

- размещение рисков, принятых на страхование, у платежеспособных и ликвидных перестраховщиков;

- принятие в перестрахование рисков, у других страховых компаний;

- обеспечение оформления, согласования и утверждения необходимой договорной документации;

- введение информации по договорам страхования в базу данных для обеспечения их учета;

- контроль очередных платежей и пролонгации договоров страхования;

- установление факта, причин и обстоятельств наступления страхового случая и расчет суммы причиненного ущерба и страхового возмещения;

- обеспечение выплат страхового возмещения;

- организация предоставления услуг в послеаварийном восстановлении поврежденных объектов страхования;

- разработка специальных страховых программ;

- разработка и лицензирование правил страхования;

- исследование и анализ рынков продаж продуктов и предоставления услуг (конкуренты, клиенты, оценка и прогноз развития рыночной ситуации);

- создание и поддержание баз данных по рынку, услуг по клиентам, агентам, брокерам, продуктам и т.п.;

- разработка и реализация единых "фирменных" стандартов по вопросам страхования.

3. Бэк-офис:

- бизнес-планирование и бюджетирование;

- организация управленческого учета;

- инвестирование собственных средств и средств страховых резервов;

- расчет страховых резервов по договорам страхования и оценка их достаточности;

- подбор, обучение и повышение квалификации (включая консультирование) персонала;

- оценка деятельности и мотивация персонала;

- информационно-технологическое развитие и поддержка программных продуктов и систем;

- формирование и информационная поддержка сайтов организации;

- разработка и реализация программ продвижения в сети Интернет организации и ее продуктов;

- процесс открытия дополнительных офисов, региональных филиалов, дополнительных офисов и представительств;

- взаимодействие с региональными органами управления и власти;

- развитие и всестороннее обеспечение функционирования агентской сети;

- организация взаимодействия агентов с другими подразделениями;

- правовое обеспечение коммерческих операций организации;

- обеспечение безопасности компании.

При этом особо следует отметить, что такое построение компании (фронт-, мидл- и бэк-офис) и функции, реализуемые внутри этих структур создают объективные условия для формирования команд. В нашу задачу не входит подробное раскрытие темы «командообразование», но все же отметим, что для того чтобы создавать команды, менеджеру необходимо уметь различать типы и формы команд.

По типу команды можно разделить на:

- рабочие (функциональные);

- межфункциональные;

- команды, обслуживающие процесс (бизнес-процессные команды);

- управленческие;

- проектные;

- самоуправляющиеся;

- команды повышения эффективности;

- интегрирующие и др.

Деление команд на типы, скорее, носит методологический характер нежели практический, так как ниже мы увидим, что некоторые команды, создаваемые в страховой компании, можно отнести к нескольким типам. Рассмотрим некоторые типы команд, которые могут создаваться и внедряться в страховой компании.

Рабочие команды производят продукт или представляют какую-либо услугу внешним или внутренним потребителям. В самом простом виде рабочие команды могут включать в себя менеджера и его сотрудников, нацеленных на решение определенной задачи: продажи, андеррайтинг, урегулирование убытков. Поскольку в реинжиниринговой страховой компании основу коммуникаций составляют отношения по горизонтали, а главной целью является обслуживание внешнего клиента – потребителя, то командная организация работ внутри подразделения является имманентным условием успешного функционирования страховой компании. Именно от слаженности действий команды продавцов, например, зависит величина дохода (объема страховых премий) компании. Команда продавцов может состоять из видовых команд (команд по видам страхования) либо (что характерно для реинжиниринговой страховой компании) клиентских команд (по типу клиентов). В любом случае, успешные продажи предполагают наличие в команде продавцов взаимодополняемости, поддержки, взаимного обучения. В команде культивируются такие отношения, при которых клиент всегда будет «обслужен», даже если его страховой менеджер заболел или уехал в командировку. Вместо отсутствующего члена команды свое «плечо подставляют» другие продавцы без указания сверху, поскольку все работают на общий результат. Если в компании сформирована команда андеррайтеров, то никогда у продавца страховой компании не возникает проблем с котировкой риска по договору страхования ввиду временного отсутствия андеррайтера по виду страхования, так как всегда есть взаимозаменяемые члены команды, в том числе и ее лидер (хорошо, когда он является и руководителем).

В реинжиниринговой страховой компании рабочие команды могут формироваться в рамках основных (операционных) и вспомогательных (неоперационных) бизнес-процессов. В идеальном случае команды могут совпадать с организационной структурой компании, а, точнее, организационная структура строится из команд.

Таким образом, в операционной деятельности это могут быть команды следующих видов:

- команда продавцов, включающая в себя «субкоманды» по видам страхования или клиентским группам;

- команда андеррайтеров;

- команда перестраховщиков;

- команда сопровождения договоров страхования;

- команда «урегулировщиков» (урегулирования убытков).

В неоперационной деятельности различают команды юристов, бухгалтеров, маркетологов и т.д.

Рабочие (функциональные) команды могут объединяться в интегрирующие (бизнес-процессные команды). Мы знаем, что бизнес-процесс «продажи» в реинжиниринговой страховой компании включает в себя в широком смысле слова:

- поиск клиента разнообразными способами (включая маркетинговые мероприятия);

- проведение переговоров с клиентом (осуществляют продавцы);

- оценку риска (андеррайтинг);

- подготовку договора страхования (юридическое заключение, оформление полиса).

В данном случае формируется бизнес-процессная команда, преследующая единую цель – быстрое обслуживание клиента. От быстроты и слаженности действий всех участников команды зависит результат. Координацию деятельности в бизнес-процессной команде может осуществлять один из лидеров рабочей команды, например руководитель продающего подразделения. При этом он управляет командой не администрируя по вертикали, а координируя по горизонтали. Все участники бизнес-процессной команды воспринимают сигналы координатора и действуют в соответствии с ними.

Кроме описанной выше, могут быть сформированы бизнес-процессные команды по предпродажному и послепродажному обслуживанию клиента. В ее функции будут входить: перезаключение договоров страхования, доведение до клиента новых услуг, урегулирование убытков, выплата страхового возмещения и другие. Такие команды может работать в рамках центра операционной поддержки.

Бизнес-процессная команда «финансы» будет осуществлять бизнес-планирование, формирование бюджета, инвестирование финансовых ресурсов, финансовый учет и контроль, оперативно-финансовую деятельность и другие. Наряду с традиционными формами в такой команде (казначейство, бухгалтерия, планово-экономическое управление) могут быть и инновационные: бюджетный комитет, комитет по управлению ресурсами, кредитный комитет. Такие комитеты могут включать представителей различных структур в целях решения межфункциональных задач. Например, бюджетный комитет решает следующие вопросы: утверждение плана продаж страховой компании, формирование и утверждение бюджета компании, пересмотр бюджета в зависимости от текущей ситуации. В такой комитет могут входить продавцы (реализаторы доходной части), казначейство (исполнители бюджета), бухгалтерия, топ-менеджеры и др. Если в бюджетной команде есть согласие и понимание, то наверняка бюджет страховой компании не будет «завален».

Следующим типом являются команды повышения эффективности.

Ярким примером команды повышения эффективности может быть создание совета по реинжинирингу, если компания решила его осуществлять с целью повышения результативности своей деятельности. Совет по реинжинирингу может решать следующие вопросы:

- разработка и утверждение концепции реинжиниринга;

- доведение идей реинжиниринга до всего персонала компании;

- практическое осуществление реинжиниринга и контроль за его проведением;

- кураторство членов совета над отдельными бизнес-процессами в целях координации деятельности компании и др.

По завершении реинжиниринга бизнес-процессов страховой компании такой комитет может прекратить свою деятельность или трансформироваться в новую команду по управлению изменениями в компании.

Таким образом, рассматривая вопросы реинжиниринга бизнес-процессов страховой компании, мы естественным путем пришли к пониманию того, что он оказывает глубокое воздействие на все сферы деятельности компании.

Реализация лишь одних бизнес-процессов само по себе успеха принести не может, так как в этих процессах участвуют люди. Без изменения сознания, стереотипов, навыков персонала эффект будет незначителен, если будет вообще. Именно непонимание человеческой составляющей реинжиниринга лежит в основе неудачных примеров его осуществления. Измененным бизнес-процессам компании должна соответствовать новая система ценностей, ключевых знаний и навыков персонала. Для этого требуется изменить основы корпоративной культуры, всей системы работы с персоналом: подбор, обучение, мотивация и т.д. Поэтому мы можем говорить о вполне успешном реинжиниринге страховой компании только в том случае, если он охватывает структуру, персонал, процессы и технологии организации в их тесном взаимодействии.

Генеральный директор по перестрахованию имущества и ответственности Swiss Re Урс Берчи в своем недавнем выступлении сравнил непредсказуемый характер современного ландшафта рисков с американскими горками. «Те из нас, кто занимается управлением рисками, тоже испытывают взлеты, падения и неожиданные повороты, — отметил Берчи, — но мне с этим аттракционом справиться проще».

Генеральный директор по перестрахованию имущества и ответственности Swiss Re Урс Берчи в своем недавнем выступлении сравнил непредсказуемый характер современного ландшафта рисков с американскими горками. «Те из нас, кто занимается управлением рисками, тоже испытывают взлеты, падения и неожиданные повороты, — отметил Берчи, — но мне с этим аттракционом справиться проще».

На предконференционном брифинге в Монте-Карло перед Rendez-Vous de Septembre 2025 генеральный директор EMEA и Global Capital Solutions в Guy Carpenter Лоран Руссо поделился взглядом на текущее состояние мирового рынка перестрахования.

На предконференционном брифинге в Монте-Карло перед Rendez-Vous de Septembre 2025 генеральный директор EMEA и Global Capital Solutions в Guy Carpenter Лоран Руссо поделился взглядом на текущее состояние мирового рынка перестрахования.