Рост сборов по добровольному медицинскому страхованию в Казахстане за январь-февраль 2020 года, скорее всего, не обусловлен вспышкой коронавируса, а в целом отражает реализацию инфляционных процессов по стоимости медицинских услуг и медикаментов 2019 года.

Объём премий, собранных по добровольному личному страхованию на случай болезни (ДМС) составил в январе-феврале 2020 года 13,0 млрд тг. Рост по сравнению с аналогичным периодом 2019 года составил 36%, при этом доля добровольного личного страхования в совокупном портфеле страхового рынка практически не изменилась и осталась на уровне 10,4%.

Период январь-февраль 2020 года показал исторический максимум по сборам премий ДМС, при этом динамика роста премий значительно выросла, поскольку за период январь 2018-2019 годов рост премий составлял 18,9%.

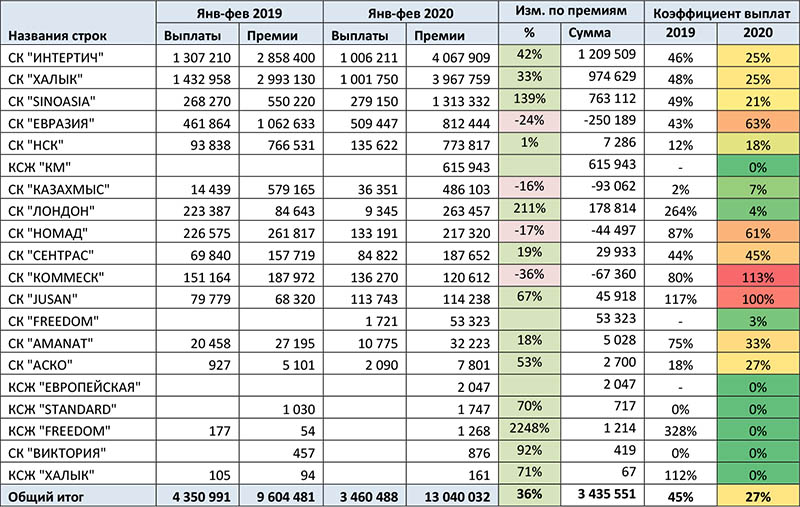

Динамика роста сборов премий по добровольному медицинскому страхованию за январь-февраль 2019-2020 годы, в тыс. тенге.

Источник: данные НБРК, расчеты KERIMBAYEV ONLINE

Как видно из приведенных данных, лидерами рэнкинга по сбору премий являются страховщики, которые традиционно обслуживают крупные контракты ДМС. При этом большинство компаний из рэнкинга показали снижение объемов собранных премий, что обусловлено тенденциями, о которых далее пойдет речь.

На динамику роста не повлияло введение с 1 января 2019 года обязательного страхования туриста, которое "оттянуло" на себя часть объемов ДМС в виде снижения добровольного страхования выезжающих за рубеж (ВЗР). Перспектива введения обязательного медицинского страхования с января 2020 года и дополнительные расходы в связи с этим, также не повлияли на мнение работодателей о продлении договоров ДМС.

В конце 2019 года специализированные медицинские страховщики говорили о росте медицинских расходов в среднем на 25% в течение года и о планах увеличения продлеваемых в 2020 году программ ДМС хотя бы на 10%. Если учесть незначительный рост объемов ВЗР (на уровне всего 4,2% до 361,6 млн тг по состоянию на 1.03.2010 г.) из-за ограничений в конце 2019 года и январе 2020 года связанных с коронавирусом, то в итоге рост на 36% можно рассматривать как вполне успешное начало года для медицинских страховщиков.

В указанном приросте основную роль все-таки сыграл ценовой фактор в ДМС, о чем свидетельствует статистика договоров страхования по ДМС и ВЗР.

В части количества объектов страхования (фактически застрахованных физических лиц) по ВЗР за первые два месяца 2020 года наблюдается снижение на 7365 человек (до 42123 чел.) по сравнению с аналогичным периодом 2019 года. То есть количество желающих приобрести страховку ВЗР снизилось почти на 15%. Тенденция, скорее всего, усугубится в марте-апреле, учитывая ограничения на въезд / выезд в Казахстан. При этом средняя стоимость договора ВЗР выросла с 7,0 тыс. тг в январе-феврале 2019 года до 8,5 тыс. тг в 2020 году.

В ДМС (за исключение полисов ВЗР) ситуация выглядит неоднозначно. Количество договоров ДМС, заключенных с юридическими лицами сократилось на 37,5% до 6207 ед., так же как и количество застрахованных упало почти на 33% до 106 405 человек. При этом количество договоров с физическими лицами выросло на почти на 81% до 86 236 ед., также как и количество застрахованных по этим договорам выросло на 69,5% до 92 732 чел.

Но если объединить эти разнонаправленные тенденции и учесть, что для распределения риска страховщики избегают заключать договоры ДМС с отдельными физическими лицами, а предпочитают в качестве страхователей исключительно работодателей, то картина становится более понятной.

Общее количество застрахованных по ДМС с начала года до 1 марта 2020 года составило 157 тыс., а годом ранее это количество составляло почти 164 тыс. человек. При этом средняя уплаченная страховая премия в 2019 году составила 58,6 тыс. тг на одного застрахованного, а в нынешнем году этот показатель поднялся уже до 83,1 тыс. тг.

Одним словом, количество застрахованных граждан в системе ДМС сократилось на 4%, а расходы на страхование в среднем выросли почти на 42%. Таким образом, реализовалась еще одна «угроза» медицинских страховщиков – отключить от системы ДМС сегмент работодателей с низким платежеспособным спросом. Теперь система ДМС переходит в разряд продуктов «для богатых».

Прямая убыточность (доля выплат в премиях) по ДМС выглядит в начале года более, чем благоприятно: на 1 марта 2020 года этот показатель составил всего 27%, хотя годом ранее прямая убыточность медицинских страховщиков составляла 45%. Нужно отметить, что медицинские страховщики, которым удалось убедить своих партнеров-работодателей в том, что «качественное медицинское обслуживание не может стоить дешево», заложили для себя неплохой «запас прочности».

Рост количества физических лиц в системе ДМС тоже вполне можно объяснить ростом количества «паникеров», которые побежали покупать новомодные страховые продукты, предлагающие защиту на случай заболевания коронавирусом. Но, учитывая текущие данные по заболевшим в Казахстане и принятые противоэпидемические меры для борьбы со вспышкой вируса, перспектива получения выплаты по такой страховке, практически нулевая.

Это предположение подтверждает общая статистика по заболеваниям и количеству смертей за последние два года. За январь-декабрь 2019 года в РК от таких болезней органов дыхания, как грипп, ОРЗ и пневмония, умерли почти 4,2 тыс. человек - на 12,8 больше, чем за аналогичный период прошлого года. Доля от всех смертей выросла за год с 2,8% до 3,1%. Годовой рост в 4% показало количество смертей от болезней органов пищеварения (до 11,9 тыс. человек), на 0,9% - от инфекционных и паразитарных болезней (до 1,4 тыс. человек).

Хороший старт в начале года - это то, что всегда задает тон, но учитывая текущую ситуацию, трудно прогнозировать события и результаты. Вернемся к этому вопросу, когда схлынет острота ситуации с пандемией и посмотрим насколько оправданнымии были усилия страховщиков в части отказа от «массового ДМС».

Подготовлено порталом Allinsurance.kz