По опубликованным за 11 месяцев 2019 года данным страхового рынка уже можно констатировать, что рост объема премий по страхованию туристов и выезжающих за рубеж (в добровольной и обязательной форме) превышает 208%.

Опасения по поводу возможного снижения объемов премий добровольного страхования выезжающих за рубеж, которое до 1 января 2019 года было единственным классом страхования, которое предоставляло страховую защиту гражданам Казахстана за пределами страны, не оправдались. Введение нового класса страхования туриста в обязательной форме не только не «убило» добровольный класс страхования, но и позволило совокупно нарастить объемы премий по страхованию туристов, почти до 5,7 млрд тенге.

Введение обязательного страхования туриста с 1 января 2019 года, которое должны в обязательном порядке предоставлять туроператоры, формирующие туристический продукт, вызывало много споров и предположений относительно дальнейшей жизнеспособности добровольного страхования выезжающих за рубеж, как дублирующего продукта, который фактически, по многим параметрам предоставляет аналогичную страховую защиту, как и обязательный продукт.

По итогам 11 месяцев 2019 года, когда активный сезон зарубежного отдыха можно считать завершенным, уже можно смело сказать, что инициатива регулятора страхового рынка по введению обязательного страхования туриста стала успешной и в части роста объемов рынка и в части стимула для страховщиков по дальнейшему развитию сервиса. Только вот воспользоваться преимуществами нового продукта на рынке обязательного страхования туриста захотели и смогли не все страховщики.

Добровольное страхование, выезжающих за рубеж

Рост премий по добровольному страхованию выезжающих за рубеж (ВЗР) по итогам 11 месяцев 2019 года по сравнению с аналогичным периодом 2018 года составил 23% (+ 613 млн тенге). При этом произошло снижение количества заключенных договоров на 7,3% (с 411 053 ед. в 2018 году до 391 130 ед. в 2019 году), а количество объектов страхования или застрахованных физических лиц уменьшилось на 33,5% (с 681 907 чел. в 2018 году до 453 630 чел. в 2019 году).

Как следствие, наблюдается рост средней премии в расчете на одного застрахованного, выезжающего за рубеж в среднем с 4000 тенге до 7375 тенге, то есть почти в 1,8 раза!

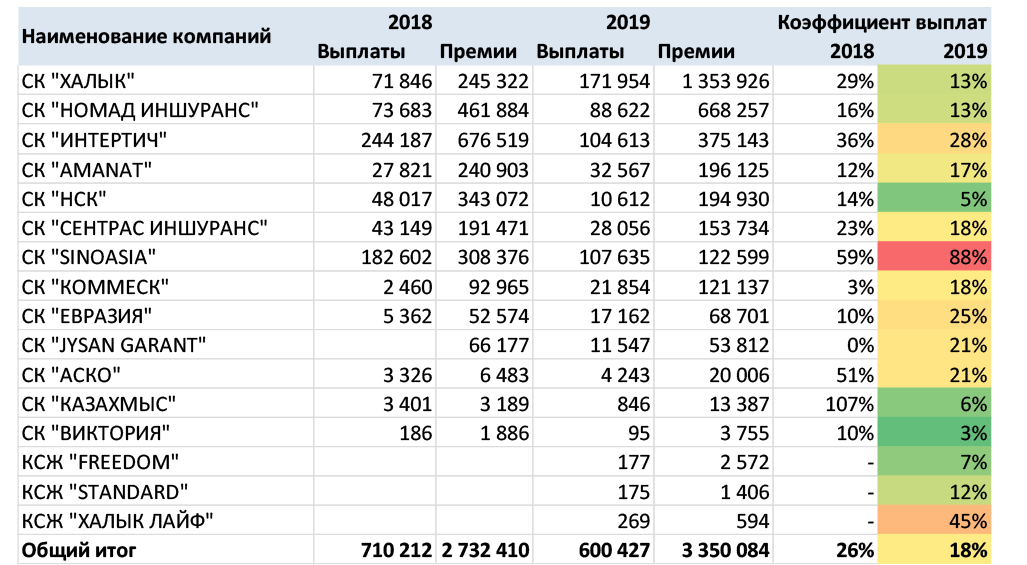

При этом необходимо отметить, что, несмотря на рост сборов страховых премий, страховщики стали выплачивать потерпевшим меньше на 15%, при этом доля выплат в собранных страховых премиях сократилась с 26% до 18%!

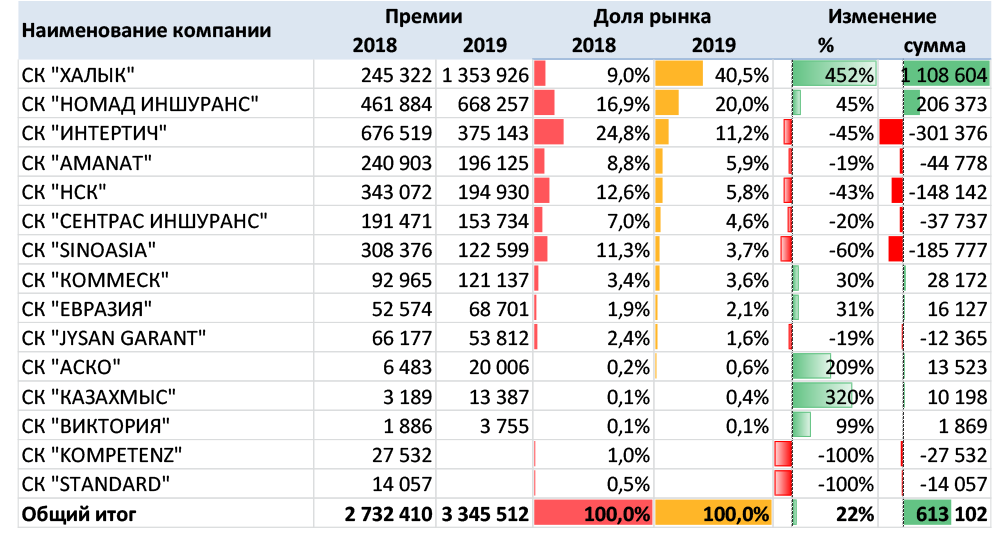

Премии по добровольному страхованию выезжающих за рубеж за 11 месяцев 2018-2019 года, тыс. тенге

Источник: Данные НБРК, расчеты KERIMBAYEV

Динамика показателей добровольного страхования выезжающих за рубеж за 11 месяцев 2018-2019 года, в тыс. тенге

Источник: Данные НБРК, расчеты KERIMBAYEV

То есть добровольное страхование ВЗР стало сверхприбыльным и нужно отметить, что этот «пирог» делят между собой ограниченное число компаний. Три страховщика в верхних строках рэнкинга по сбору страховых премий по добровольному страхованию ВЗР собирают 71,7% объема премий. С большим отрывом в премиальном рэнкинге лидирует СК «Халык» - 40,5%, далее следует СК «Номад Иншуранс» - 20,% и СК «Интертич» - 11,2%. Причем эти же три страховщика в выплатах также занимают лидирующие позиции, но их доля в выплатах составляет около 61%, причем первые два страховщика демонстрируют долю выплат в премиях ниже средней по рынку.

Картина по распределению доли в премиальном портфеле изменилась с начала 2019 года. Причем нынешний лидер по сбору премий еще год назад занимал пятую позицию в рэнкинге с долей всего 9%. Теперь же, показав рост портфеля на 452% СК «Халык» занимает первую позицию с долей рынка 40,5%. Примечательно, что год назад концентрация рынка по ВЗР по ТОП-3 компаний составляла всего 54,3 %.

В чем же причина такого «взрывного» интереса страховщиков к ВЗР, а также динамичного роста премий на фоне снижения количества заключенных договоров и наличия конкурирующего продукта в виде обязательного страхования туриста? Для понимания ситуации, рассмотрим статистические данные по обязательному страхованию туриста.

Обязательное страхование туриста

Введенное с 1 января 2019 года обязательное страхование туриста пришло на смену многострадальному обязательному страхованию ГПО туроператора и турагента (ГПО ТоиТА). На 1 января 2019 года действующие лицензии ГПО ТоиТА были прекращены, что порадовало многих страховщиков, которые были заинтересованы в выходе из класса ГПО ТоиТА по причине неадекватной практики по выплате убытков и соответственно высокой убыточности.

Для участия в новом классе обязательного страхования туриста необходимо было получить новую лицензию и осуществить интеграцию с ЕСБД, поскольку продажа полисов по новому классу страхования могла осуществлять только онлайн. Онлайн полис и неопределенность относительно будущей убыточности стали своеобразным сдерживающим фактором для того, чтобы страховщики встали в очередь за лицензиями по новому классу обязательного страхования. Но, кто все-таки успел это сделать, тот наверняка не пожалел… Особенно лидер по сбору премий по этому классу страхования СК «Номад Иншуранс», доля которого по сбору премий на 11 месяцев 2019 года составляет 88,6%.

Наверняка у регулятора могли бы быть вопросы к лидеру по сборам премий, связанные с антимонопольным законодательством, но выбирать не приходится…. По итогам 11 месяцев 2019 года только 3 компании реально осуществляют продажу полисов обязательного страхования туриста.

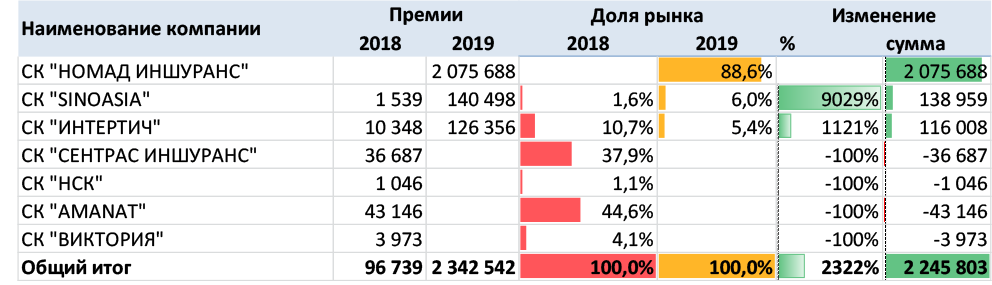

Премии по обязательному страхованию туриста за 11 месяцев 2019 года, тыс. тенге

Источник: Данные НБРК, расчеты KERIMBAYEV

В части убыточности нового обязательного класса страхования, опасения страховщиков тоже были напрасными. На 1 декабря 2019 года средний коэффициент выплат составил 18 %. Причем надо отметить, что лидер рынка имеет коэффициент выплат на уровне 16%, выплачивая всего 23,4 % от всей суммы выплат при доле в сборах премий 88,6%.

Премии и выплаты по обязательному страхованию туриста и ОС ГПО ТоиТА, за 11 месяцев 2018-2019 года, тыс. тенге

Источник: Данные НБРК, расчеты KERIMBAYEV

Также нужно отметить, что новому классу страхования в силу его обязательности все-таки удалось «отъесть» у ВЗР часть клиентской базы. Количество заключенных договоров по ОС туриста составило 520 342 ед. и оно фактически равно количеству объектов страхования, то есть туристов, что свидетельствует о том, что именно в этом классе реализуется персональное страхование и отсутствуют групповые договоры. Несложными вычислениями можно получить среднюю стоимость договора ОС туриста для одного застрахованного - она составляет 4500 тенге.

В чем секрет успеха страхования туристов?

Даже на основе всех приведенных данных никак не получается сложить «пазл». Для полной картины необходимо добавить немного инсайдерской информации с рынка туристических услуг.

Ни для кого не секрет, что большинство проблем рынка туристических услуг связаны с непрозрачностью этого рынка и слабым регулированием, которое зачастую является причиной громких скандалов с туроператорами и турагентами, которые уходят с рынка «не прощаясь», оставляя туристов с их проблемами, в том числе и за пределами страны.

С 21 октября 2016 года в Казахстане ведена система гарантирования прав граждан Республики Казахстан в сфере выездного туризма и администратором системы определен КФ «Туристік Қамқор». Целью администратора системы гарантирования является оперативный возврат туристов в Казахстан при неисполнении обязательств туроператором, являющимся участником Системы гарантирования, назовем таких туроператоров «официальными» туроператорами. Каждый турист, который приобретает в Казахстане туристический продукт у туроператора или его представителя получает так называемый туркод, который фактически предоставляет гарантии для туриста со стороны КФ «Туристік Қамқор».

На сегодняшний день участниками системы гарантирования является 47 операторов, их интересы представляют 172 турагента. Но фокус в том, что участие в этой системе не такое уж и дешевое, поэтому неизвестно какое количество более мелких туроператоров и агентов ведут деятельность за рамками действующего законодательства. То есть фактически являются «серыми» туроператорами туристического рынка.

Поскольку введение обязательного страхования туриста было широко разрекламировано в СМИ, то туристы, которые приобретают туристический продукт у «официальных» и «серых» операторов уже формально готовы к дополнительным расходам в виде страховки при выезде за рубеж.

Но покупка обязательного страхования туроператором требует, чтобы туроператор был официальным, то есть участником Системы гарантирования. При этом обязательное страхование не предполагает выплаты комиссионного вознаграждения при покупке полиса, поскольку туроператор сам является страхователем. В общем одни сплошные расходы и неудобства для официальных туроператоров.

Благо, что добровольного страхования ВЗР еще никто не отменял и комиссионное вознаграждение по этому классу страхования не лимитировано!

Вот и складывается интересная картина. Перечислим только очевидные факты и наши предположения.

Факты:

1. По обязательному страхованию туриста страхуются только те туристы, которые фактически покупают турпакет у официальных туроператоров и их представителей. Количество таких туристов составляет около 520 тыс.

2. Средняя стоимость страхового полиса обязательного страхования туриста составляет около 4500 тенге на человека.

3. Количество выезжающих за рубеж граждан, которые покупали добровольную страховку ВЗР, за 11 месяцев 2018 года составило около 682 тыс. человек и снизилось за год почти на 230 тыс. человек. Теперь добровольную страховку покупают на 13% туристов меньше, чем обязательную.

4. Учитывая, что выезжает за рубеж около 700 тыс. туристов, то получается, что у некоторых граждан есть две страховки – добровольная и обязательная. Причем наличие двух страховок, которые покрывают одни и те же риски не дает права на двойную выплату, расходы туриста по страховому случаю оплачиваются только один раз.

5. Средняя стоимость полиса добровольного страхования ВЗР выросла в 1,8 раза с 4000 тенге до 7375 тенге.

6. При росте совокупных премий по двум классам страхования на 2,9 млрд тенге, страховщики стали выплачивать всего на 322 млн тенге больше, а доля выплат в премиях сократилась с 26% до 18%.

Предположения:

1. «Серые» туроператоры в обход законодательных требований и недостаточной осведомленности туристов предоставляют своим туристам вместо полиса обязательного страхования туриста полис добровольного страхования ВЗР.

2. Введение обязательного страхования туриста стало стимулом для роста цены на добровольное страхование ВЗР, поскольку добровольное страхование стало, в том числе, частью схемы по оплате агентского вознаграждения туроператорам за продажу обязательного страхования.

3. Клиентам «официальных» туроператоров, возможно, навязывают кроме обязательной страховки туриста еще и добровольный полис ВЗР для легализации получения туроператором комиссионного вознаграждения.

4. Рост концентрации на рынке добровольного и обязательного страхования туристов свидетельствует о постепенной монополизации рынка ограниченным количеством страховых компаний, которые нацелены на максимизацию прибыли, учитывая низкую долю выплат в премиях.

Вывод:

За все выгоды, которые предоставляются туристу в рамках договора страхования, платит, в итоге, сам турист, а из-за особенностей обязательного страхового продукта, слабого регулирования профессиональных участников туристического рынка и непонимания сути происходящего, он реально переплачивает.

А вообще рынок страхования туристов и выезжающих за рубеж в Казахстане действительно вырос в 2 раза!

Подготовлено порталом Allinsurance.kz