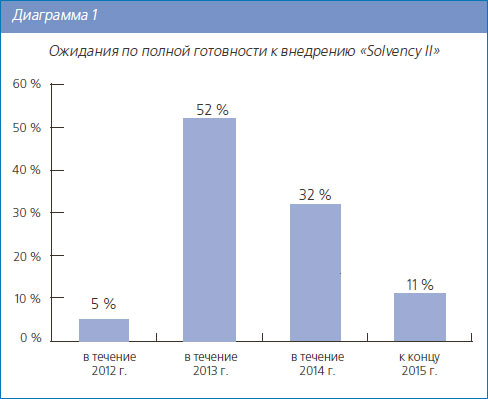

Порядка 43 % европейских страховых компаний не смогут к 2014 году подготовиться к выполнению требований директивы «Solvency II», однако 90 % компаний завершат подготовку к предлагаемой сейчас дате 1 января 2015 года

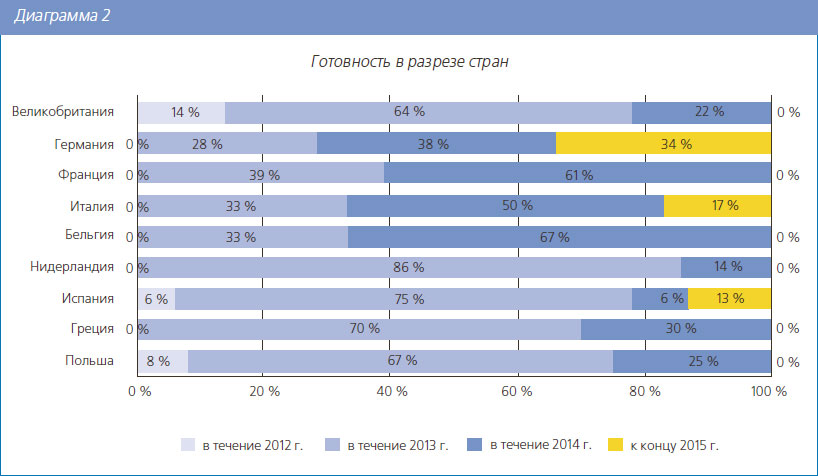

• Лучше всех подготовлены Великобритания и Нидерланды. Германия и Италия - в числе отстающих

• Наибольшую трудность представляет компонент 3; в этой области 80 % страховых компаний практически не достигли прогресса

• Значительные трудности с выполнением требований к управлению данными придётся испытать 69 % страховщиков

• К мероприятиям по оптимизации капитала приступили уже 70 % организаций

Степень готовности страховых компаний к выполнению требований директивы «Solvency II» с января 2014 года в различных странах существенно отличается, но 57 % европейских компаний полагают, что процесс подготовки идёт у них по плану - таковы выводы проведенного «Эрнст энд Янг» исследования готовности европейских компаний к соблюдению положений «Solvency II» (European «Solvency II» Survey), в котором приняли участие 160 крупных страховых компаний Европы.

От 70 % до 90 % страховых компаний в Великобритании, Нидерландах, Греции, Польше и Испании (по собственным оценкам) планируют подготовиться к выполнению требований до 1 января 2014 года; при этом от 60 % до 70 % бельгийских, французских, немецких и итальянских страховщиков к 1 января 2014 года не будут готовы к их соблюдению. Почти 90 % участников исследования планомерно ведут работу с тем, чтобы обеспечить выполнение новых требований с 1 января 2015 года, то есть в срок, предложенный Европейской комиссией; тем не менее 34 % немецких, 17 % итальянских и 13 % испанских страховых компаний полагают, что не успеют подготовиться даже к этой дате.

Наибольшую трудность для страховщиков представляет соблюдение требований компонента 3

Готовность по компоненту 1 в странах Европы практически одинаковая, и страховщики из почти всех стран заявили, что смогут выполнить большую часть требований этого компонента. Ситуация с подготовкой к соблюдению компонента 2 не такая однозначная: страховщики из Великобритании, Германии и Нидерландов уверены, что им удастся выполнить большинство требований, но остальные участники рынка страхования готовятся выполнить эти требования лишь частично. Однако подготовка к соблюдению компонента 3 идёт с отставанием. Примерно 80 % участников исследования признали, что по состоянию на данный момент практически не продвинулись в подготовке к выполнению требований этого компонента. По сравнению с другими относительно неплохо подготовились страховщики в Великобритании, Франции и Нидерландах, но даже в этих странах большую часть требований данного компонента ещё не готовы соблюдать от 60 до 70 % страховых компаний.

Мартин Брэдли, партнёр практики «Эрнст энд Янг» по обслуживанию компаний финансового сектора и руководитель направления услуг в области «Solvency II», разъясняет: «Компании, уже приступившие к проектам по внедрению требований компонента 3, сообщили нам, что из-за выявленных недостатков в данных и существенных трудностей в области процессов, средств контроля и IТ, выполнение этих требований в установленные на данный момент сроки представляется крайне затруднительным».

Степень готовности компаний к выполнению компонента 2 может быть завышена

Лишь 17 % страховых компаний официально провели оценку своих систем управления рисками и определили степень их эффективности относительно результатов.

Мартин Брэдли считает: «Существует риск того, что участники исследования переоценили свою готовность по компоненту 2, возможно, понадеявшись на то, что системы управления рисками, которые требуются в рамках этого компонента, уже существуют, и не уделив должного внимания их эффективности».

Наиболее проблемной областью является готовность данных и IТ-систем

Около 69 % страховых компаний заявили, что в области управления данными согласно «Solvency II» они смогли выполнить лишь отдельные требования или не выполнили ещё ни одного из них. В частности, 81 % страховщиков ведут непростую работу над стандартами интеграции данных и их применением в рамках группы, а также внешними партнёрами.

Иэн Лейдинг, партнёр практики «Эрнст энд Янг» по обслуживанию компаний финансового сектора, комментирует это следующим образом: «Для создания управляемого комплекса данных фирмам необходимо провести интеграцию большого числа сложных IТ-систем, что является очень непростой задачей. Как показали результаты исследования, работа по внедрению надлежащих инструментов определения ответственности, управления и контроля продвигается крайнее медленно. Перенос сроков европейским надзорным органом в сфере страхования и негосударственного пенсионного обеспечения (European Insurance and Occupational Pensions Authority, EIOPA) послужил оправданием неготовности компаний выполнить новые требования, но данные факты будут рассматриваться как серьёзные недостатки, которые необходимо исправить в кратчайшие сроки».

К мероприятиям по оптимизации капитала приступили уже 70 % участников исследования

Планы по внедрению начиная с 2013 года различных стратегий, направленных на оптимизацию капитала, имеются у 70 % страховых компаний. Почти 50 % участников исследования уже работают над стратегиями соотнесения и хеджирования активов и управления кредитным риском контрагента.

По мнению Мартина Брэдли: «Оптимизация капитала настолько важна для страховщиков, что они не могут откладывать поиск вариантов его оптимизации до тех пор, пока появится полная ясность в правилах или исчерпывающий набор показателей. Поэтому они активизируют работу в тех направлениях, которые либо дадут относительно определённый результат, либо обеспечат возможность минимизировать негативные последствия «Solvency II»».

Крупные страховые компании форсируют работу над внутренними моделями и рассчитывают на преимущества от выполнения требований к капиталу («Solvency» Capital Requirement, SCR)

Наше исследование показало, что половина участников уже занимаются разработкой внутренних моделей (полностью или частично). По оценкам страховых компаний, использование внутренней модели позволит сократить размер резервируемого капитала (SCR) на 16 %, при этом многие компании рассчитывают на гораздо более существенную экономию: 26 % страховщиков ожидают, что размер резервируемого ими капитала уменьшится на 20-30 %, а 14 % страховщиков полагают, что снижение составит более 30 %.

Компания «Эрнст энд Янг»

Источник: Журнал «Рынок страхования» № 11 (98), ноябрь 2012 г.