Снижение объема премий по обязательному страхованию работника от несчастного случая в 2012 году — результат не совсем корректного поведения игроков в прошлом году

С начала 2012 года произошла давно ожидаемая передача обязательного страхования работника от несчастного случая на производстве от компаний по общему страхованию (КОС) компаниям по страхованию жизни (КСЖ), имеющим лицензию по классу аннуитетное страхование. Это наконец сняло конфликт на страховом рынке между КОС и КСЖ. ОСНС — первый и пока единственный вид обязательного страхования у компаний life.

Кто сколько должен инвалиду

Первоначально закон, принятый в 2005 году, назывался «Об обязательном страховании гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей». Позже он был переименован: «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей». Вначале этот вид страхования подразумевал участие в нем стразу двух видов страховых компаний — по общему страхованию и по страхованию жизни. Премии по ОСНС поступали в КОС, но при наступлении страхового случая работодатель должен был заключить новый договор об аннуитетных выплатах — уже с КСЖ. Компании по общему страхованию перечисляли премии по ОСНС в КСЖ, а те уже выплачивали деньги пострадавшему. В этом и крылся источник конфликта.

В интервью «Эксперту Казахстан» (см. № 44 за 2010 год) международный консультант Майкл Ци, который помогал Агентству финансового надзора РК (АФН) построить таблицы смертности от несчастного случая на производстве, так рассказал о сути противоречия между СК: «Если уровень смертности высокий, то есть человек после получения инвалидности проживет недолго, то выплаты будут небольшие. Если же уровень смертности низкий, то платить придется долгое время, и тогда все риски принимает на себя компания по страхованию жизни. Компания по общему страхованию говорит: у нас уровень смертности высокий, поэтому мы заплатим небольшую сумму; компания по страхованию жизни, напротив, утверждает, что уровень смертности низкий и, значит, нужно выплатить более высокую сумму. Конфликт разрастается, и человек, который должен получать пособие, его не получает».

В 2010 году были внесены изменения в Закон «О страховом обеспечении», как раз предусматривающие передачу ОСНС полностью компаниям life с 2012 года. Такое решение было принято, очевидно, потому, что после переименования закона обязательное страхование от несчастного случая перешло в разряд личных видов страхования. Кроме того, оно (это решение) снимало противоречия между КОС и КСЖ. По словам директора административно-правового департамента АО «Казкоммерц-Life» Виталия Любимова, теперь вопрос по урегулированию страховых выплат решается без участия компаний по общему страхованию. «Фактически теперь нет конфликта интересов, так как и договоры по обязательному страхованию работников от несчастного случая, и договоры по аннуитету при урегулировании страховых выплат заключаются в компаниях по страхованию жизни», — отметил он.

Понятно, что КОС не очень обрадовались: все же по обязательному виду страхования работать в стране, где среди населения силен страховой нигилизм, всегда легче, чем по добровольным видам. Тогда пошли разговоры о том, что КСЖ, которые начали развиваться позже, не смогут охватить всех работодателей своими силами.

Точка отсчета — август

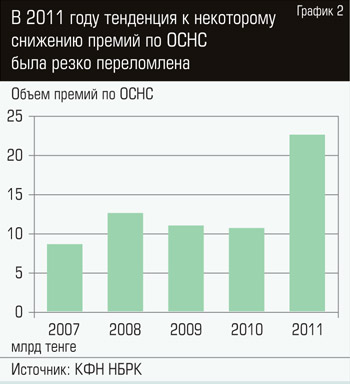

Статистика КФН НБРК за семь месяцев текущего года, казалось бы, действительно свидетельствует о некотором замедлении динамики поступления премий по ОСНС (см. график 1). Однако представители КСЖ считают, что сравнение прошлого и нынешнего года некорректно. По мнению председателя правления АО «БТА Жизнь» Айман Мухтыбаевой, в 2011 году произошел неадекватный рост объема премий по ОСНС. Тогда поток премий вдвое превысил аналогичный показатель предыдущего года. Поэтому неправильно сравнивать прошлый год также и с 2010?м. «Возможно, достаточно большую часть договоров компании по общему страхованию заключили на новый период до передачи этого вида страхования в КСЖ», — предполагает г-жа Мухтыбаева. Она считает, что более объективная картина с динамикой поступления премий по ОСНС была именно в 2010 году. «Если учесть, что в период с 2006 по 2010 годы включительно рынок по ОСНС прирастал в среднем на 15–16 процентов в год, то его рост в 2011году почти на 80 процентов должен быть признан гигантским», — уверена и начальник отдела маркетинга АО «Казкоммерц-Life» Натали Ананьева.

Активность компаний по общему страхованию в прошлом году представители КСЖ объясняют тем, что это был последний год их работы в ОСНС.

«Никаких объективных экономических факторов, повлиявших на это, не отмечено. Но есть ряд тенденций, которые могли спровоцировать такой рост в 2011 году. Так как это был последний год, когда компании по общему страхованию наряду с компаниями по страхованию жизни занимались данным классом страхования, то в указанный период они неоднократно пытались оставить в своем страховом поле этот класс страхования. В частности, проводилась информационная политика в СМИ не в пользу компаний по страхованию жизни. В этот же период ряд компаний заключал договоры страхования со сроком действия договоров более года либо мог заключать договоры страхования, по которым страховая защита вступала в действие с 2012 года. Таким образом, часть страховых премий, которые должны были возникнуть в этом году, была искусственно оттянута на вторую половину 2011-го. Естественно, это привело к так называемому спекулятивному росту рынка», — считает г-жа Ананьева.

Однако не все КСЖ склонны видеть причину снижения потока премий по ОСНС в «происках КОС». Отличное от коллег мнение, например, высказал председатель правления АО «Халык-Life» Ерлан Камбетбаев: он считает одной из причин высокой динамики поступления премий во второй половине прошлого года принятие закона об обязательном страховании ответственности работодателя именно в августе 2005 года. Г-н Камбетбаев считает, что в этом виде страхования существует определенная сезонность.

«Именно с августа все крупные предприятия начали заключать договора ОСНС. Исходя из опыта прошлых лет можно сказать, что основной поток премий идет начиная с августа», — предположил он. Вместе с тем «августовский синдром» не объясняет «гигантский», по выражению г-жи Ананьевой, рост премий в прошлом году (см. график 2). И это несмотря на то что после кризиса сократилось число предприятий.

Охватить всех

«Компании по страхованию жизни очень активно сейчас работают с клиентом, в том числе и наша компания. Мы работаем независимо от того, большой это клиент или маленький, крупное предприятие или малое. И не только в крупных городах, но и в районных центрах. Наша компания присутствует во всех областях, у нас 14 филиалов; кроме того, 13 офисов в городах районного значения», — рассказала нам Айман Мухтыбаева. Кстати, существует законодательное требование, что СК, которые занимаются обязательными видами страхования, должны иметь филиалы и представительства во всех городах республиканского и районного значения.

Так что мнение компаний по общему страхованию о том, что у КСЖ недостаточно, ресурсов для охвата всех работодателей, далеко от действительности. Более того, как говорят представители компаний life, многие КОС сами пренебрегали мелкими предприятиями. Конечно, выгоднее заключить договор с крупным предприятием и сразу получить внушительную сумму премий, чем, например, работать с ТОО с несколькими работниками и низким уровнем зарплаты. «Город чуть дальше от областного центра, предприятие чуть меньше, и как следствие — отсутствие обязательного страхования работника от несчастного случая. Мы очень удивились тому, что был неполный охват. Очень много приходится работать с клиентами, убеждать их в том, что это обязательный вид страхования. Мы прикладываем большие усилия, чтобы донести законодательные требования. Это основная проблема, с которой столкнулись, когда начали работать с ОСНС в регионах», — поделилась с нами глава СК «БТА Жизнь».

Для того чтобы идти вглубь регионов, совсем необязательно развивать собственную филиальную сеть, можно воспользоваться уже существующей. Например, многие банки продают свои продукты через Казпочту, имеющую наиболее широкую сетку. Те же компании по общему страхованию охватили своими услугами всю республику. «В основном мы работаем с компаниями по общему страхованию. Потому что такие компании, как Казпочта, не являлись активными участниками по данному виду страхования. А вот компании по общему страхованию использовали свои сети для продажи этого продукта. Сейчас они продолжают использовать свои сети, но не как страховщики, а как агенты», — рассказал г-н Камбетбаев.

Если принять во внимание все минусы этого вида страхования — трудности охвата всех предприятий, высокую конкуренцию за крупных клиентов (как можно предположить), необходимость информационной работы среди работодателей, а также пожизненные выплаты пострадавшему при наступлении страхового случая, возникает вопрос: стоит ли игра свеч?

Судя по статистике КФН, этот вид страхования — довольно прибыльный (см. график 3). Правда, сами страховщики на наш вопрос о выгодности ОСНС отвечают, что выгоду прежде всего получают работодатели, потому что выплаты компенсации по потере трудоспособности ложатся на СК. «Лучше заплатить 20–30 тыс. тенге, чем самостоятельно возмещать нанесенный работнику вред или платить штрафы, потому что сейчас ужесточили санкции к работодателям, которые не имеют страховки по ОСНС», — говорит Айман Мухтыбаева.

Как любое долгосрочное страхование, ОСНС содержит в себе риски, которые могут быть незаметны на коротком промежутке времени. «С этим сейчас столкнулись компании по общему страхованию и, я думаю, в ближайшее время почувствуют и СК-life. Данные о размере премий и выплат ни о чем не говорят. Произведенные выплаты — это еще не все расходы СК. Попробую объяснить, чем отличаются выплаты из компаний по общему страхованию и компаний по страхованию жизни. КОС производит выплату — и все. Но если это договор аннуитета в КСЖ, то компания платит пострадавшему пожизненно, — отмечает Ерлан Камбетбаев. — Для обеспечения этих выплат в течение, например, 20 лет компания создает резерв. И этот резерв также является расходом КСЖ, убытком. Поэтому нужно не просто сравнивать поступившие премии и выплаты, а выплаты плюс резервы по этому виду страхования. И будет совершенно другая картина».

За почти девять месяцев, прошедших с момента передачи ОСНС в компании life, основные вопросы участниками уже разрешены, модель страхования сформирована и работает. Что касается перспектив развития этого вида страхования, то они полностью зависят от состояния экономики, количества предприятий и уровня заработной платы.

График 1: Только с июня темпы сбора премий превысили прошлогодние

График 2: В 2011 году тенденция к некоторому снижению премий по ОСНС была резко переломлена

График 3: ОСНС — выгодный бизнес

Светлана Грибанова

Источник - «Эксперт Казахстан»