Небольшая группа победителей получает большую часть экономической прибыли в сфере страхования. Новое исследование показывает, насколько далеко впереди лидеры, и что могут сделать другие страховщики, чтобы наверстать упущенное.

Каждый год в страховых компаниях по всему миру разворачиваются процессы стратегического планирования. Страховщики стремятся развить новое, смелое направление, но часто их усилия приводят к инкрементализму (постепенности) и стратегической инерции и не только в страховании, но и практически в любой другой отрасли. Фактически, исследования наших коллег показывают, что в масштабах всей экономики в многопрофильных компаниях размер капитала, выделяемого каждой бизнес единице из года в год, практически одинаков и среднее соотношение составляет 0,92.

Для этого есть множество причин, начиная от неприятия риска и заканчивая корпоративной политикой и поиском идеальной стратегии, которой не существует. Есть также эмпирически обоснованный выход: признать, что стратегия заключается в том, чтобы разыграть шансы. Не каждое решение приведет к победе, но компании, которые, так сказать, увеличивают их среднее количество, имеют больше шансов на успех. Стратегия является вероятностной катагорией, а не детерминированной. Это также относится ко всем отраслям, согласно многолетним исследованиям наших коллег, кульминацией которых стала публикация «Стратегии за пределами хоккейной клюшки» в 2018 году.

Недавно мы расширили и углубили это исследование, погрузившись в сферу страхования. Наша работа подтверждает, что страховщики могут предпринимать конкретные, подтвержденные доказательствами действия, чтобы ориентировать их в правильном направлении и, в совокупности, улучшить свои шансы на долгосрочный успех. Целеустремленные, смелые шаги, направленные на перераспределение ресурсов, повышение андеррайтинговой маржи и эффективности, а также выполнение ряда программных сделок по слияниям и поглощениям, могут значительно повысить шансы страховщика на достижение верхнего квинтиля кривой экономической прибыли в течение десятилетнего периода.

Хотя эти шаги могут показаться естественными, многие компании не в состоянии строго их придерживаться. На самом деле, эти шаги наиболее эффективны, когда они предпринимаются в комбинации, в пределах или за порогами существенности, описанными в этой статье и проиллюстрированными на примерах от ведущих страховщиков в Азии, Европы и Северной Америки. Дело не в том, что есть волшебная формула для достижения стратегической дифференциации. Скорее, внимательно изучив потенциал ваших ключевых инициатив по достижению смелых результатов в этих областях, вы сможете получить реалистичный прогноз вероятности того, что ваша стратегия изменит эффективность вашего бизнеса.

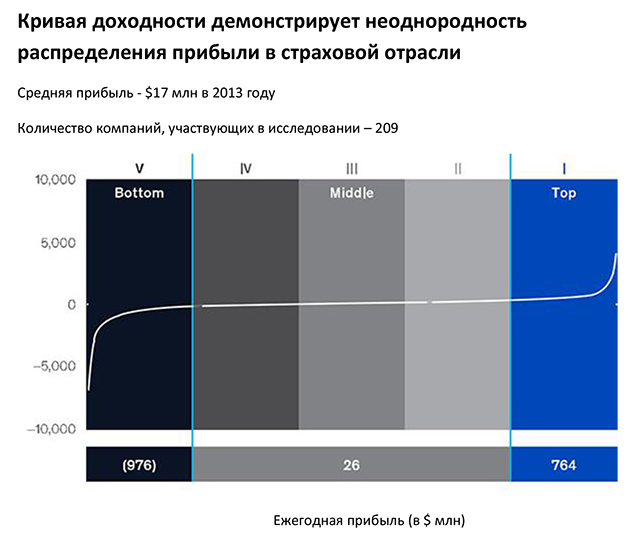

Понимание кривой доходности и как ее применять

Наш анализ экономической прибыли 209 страховщиков в разных географических регионах в период с 2013 по 2017 год выявил кривую доходности - доказательство того, что экономическая прибыль неравномерно распределяется среди страховых компаний. «Лучшие» (Тор) - 20 % страховщиков генерировали ежегодную экономическую прибыль в среднем в 764 миллиона долларов за этот период. Напротив, «средние» (Middle) - 60 % заработали, в среднем, только 26 миллионов долларов экономической прибыли. И, в то время, как «средние» страховые компании не генерировали и не «проедали» существенных объемов прибыли, «худшие» (Bottom) - 20 % «проедали» невероятные 976 миллионов долларов на компанию в год. Эта модель достоверно отражала множество всех компаний, изученных нашими коллегами.

Источник:Corporate Performance Analytics by McKinsey

Эти результаты могут явиться тревожным сигналом для страховщиков, которые оказываются вне верхнего квинтиля, но предпринять попытку продвинуться вверх по кривой доходности сложно. Шансы компаний в нижнем квинтиле в период с 2003 по 2007 год, переместившихся в верхний квинтиль за десять лет, составили 17 %, а шансы компаний в середине, поднявшихся в верх, составили 10 %. Тем не менее, для страховщиков все еще возможно продвигаться вверх по кривой доходности и, тем самым, существенно увеличивать объем создаваемой стоимости.

Как двигаться вверх по кривой доходности

Наше исследование показывает, что для продвижения вверх по кривой доходности необходимо сосредоточить внимание на факторах, которые оказывают огромное влияние на успех и измеряются как экономическая прибыль. Эти факторы сгруппированы в две категории: основополагающие факторы и смелые шаги.

Основополагающие факторы

Эти факторы устанавливают отправную точку для страховщика и для внешней среды, с которой он взаимодействует, но они не всегда находятся под контролем страховщика в ближайшей перспективе:

Фонды (база) относятся к текущей отправной точке страховщика на рынке - его размеру, финансовой гибкости и прошлым инвестициям в технологии и разработку продуктов.

Тенденции относятся к встречным ветрам или попутным ветрам на рынках страховщика, которые облегчают или затрудняют движение вверх по кривой. Это включает, как географическое положение, так и отраслевые тенденции.

Смелые шаги

Изучив более 40 потенциальных рычагов, наше исследование показало, что положительная траектория компании наиболее всего может быть объяснена пятью смелыми шагами:

• Динамически перемещать ресурсы между бизнесами.

• Реинвестировать существенную долю капитала в возможности органического роста.

• Проводить тематические и программные слияния и поглощения.

• Повышать прибыль от андеррайтинга.

• Улучшать эффективность функций, изменяющих правила игры.

Эти усилия подкрепляются фондами и тенденциями и являются контролируемыми элементами стратегий, которые увеличивают шансы страховщика двигаться вверх по кривой пододности. Хотя масштаб этих усилий, необходимых для воздействия на положение страховщика на кривой, может быть описан как смелый, они не являются безрассудными. Вместо этого, эти шаги должны быть стратегическими и должны быть сделаны с уверенностью.

Как страховщики должны следовать пяти смелым шагам

Хотя пять смелых шагов могут показаться интуитивно понятными, и многие компании уже могут выполнять их в той или иной форме, два фактора выделяют эти действия отдельно.

Во-первых, амплитуда и интенсивность имеют значение. Эти усилия вынуждают страховщиков освободиться от своих стандартных процессов инвестирования и определения приоритетов инициатив. Даже если компания делает что-то в каждом из этих направлений, то, как много она делает, часто имеет значение. Другими словами, стратегия заключается не только в направленности ходов, но и в их материальности. Например, данные показывают, что компания должна быть в числе первых 30 % представителей отрасли в улучшении маржи или снижении затрат, чтобы максимизировать свои шансы на повышение по кривой доходности.

Во-вторых, влияние этих шагов является кумулятивным. Компании, которые используют три или более из этих шагов одновременно, вероятно, будут двигаться вверх по кривой. Наши результаты эмпирически показывают, что компании, которые сосредоточены на нескольких шагах с течением времени, могут учиться и адаптироваться к ним, получая еще больше преимуществ.

Смелый шаг № 1: динамически перемещать ресурсы между бизнесами

Некоторые страховщики предлагают клиентам слишком много устаревших продуктов, которые не приносят значимой прибыли. Эти устаревшие продукты отвлекают внимание от дитстрибуции, разработки продуктов и управления полисами. Вместо этого компании должны перераспределять капитал на деятельность с более высокой рентабельностью собственного капитала (ROE) и уходить от направлений бизнеса с более низкой ROE. Упреждающие меры имеют решающее значение, учитывая высокую конкурентную ценовую среду в секторе.

Распределение ресурсов также следует производить по различным стратегическим бизнес направлениям, а не только по продуктам. Основываясь на наших исследованиях, порогом эффективности является перераспределение 60 % прибыли, полученной за десятилетие. Страховщики, которые определенным образом оптимизируют свою структуру бизнеса, имеют больше перспектив улучшить свои шансы на повышение по кривой доходности. Это пороговое значение совпадает с нашими выводами в разных отраслях промышленности о том, что динамичные «перераспределители» ресурсов ежегодно получают примерно на три-четыре процентных пункта общей прибыли больше по сравнению с медленными «перераспределителями».

Глобальный страховщик жизни, базирующийся в Европе, превратился из компании, ориентированной на Европу, примерно в 2005 году, в компанию, ориентированную на международную деятельность десятилетие спустя. Компания определила новые возможности - значительный разрыв в защите в Азии и выход американских бэби-бумеров на пенсию и перераспределила капитал в новые, высокодоходные бизнес сегменты. Из-за переориентации на бизнес в Азии и Соединенных Штатах, международные доходы страховщика выросли в три раза быстрее, чем в Европе за последние десять лет. Сейчас он находится в верхнем квинтиле кривой доходности страховой индустрии.

Другие компании увеличили экономическую прибыль, избавившись от неэффективных активов. После финансового кризиса 2007–2008 годов мы увидели, как ряд компаний выходят из бизнеса с недостаточной динамикой роста посредством операций с «закрытыми книгами» через сделки по продаже юридических лиц или операций по перестрахованию. Эти сделки были с организациями, которые были более «правильными» владельцами проблемных активов в силу их структуры капитала или бизнес моделей. Эти операции, будучи тщательно продуманными, высвободили капитал, который помог продвинуть компании по кривой. Например, в 2017 году американский страховщик жизни продал свои закрытые книги персональных фиксированных, индексированных и переменных аннуитетов, которые составляли около 30 % его капитала. Эти транзакции позволили страховщику сосредоточиться на бизнесе, который больше подходил его капиталу.

Смелый шаг № 2: реинвестировать существенную долю капитала в возможности органического роста

Реинвестирование доходов в прибыльные и хорошо работающие предприятия является надежным способом увеличения экономической прибыли, но в течение последних десяти лет поиск таких возможностей был сложной задачей для многих страховщиков. Компании достигают порога в этой области, если они попадают в число 20% компаний-лидеров отрасли по стратегическому реинвестированию в новые линии бизнеса, как правило, это означает, что расходы для них в 1,7 раза превышают средний показатель по отрасли.

Часто рассматриваемые, как новаторы в отрасли, компании, которые достигают такого высокого отношения реинвестирования прибыли к продажам, имеют опыт внедрения инновационных продуктов и услуг, позволяющих им расти быстрее, чем их коллеги. Действительно, эти страховщики успешно находят точки роста внутренней нормы прибыли. И поскольку они расширяют границы новых предложений, они часто могут достичь более высокой маржи (и ROE) благодаря снижению конкуренции, выступая в авангарде.

Например, один китайский страховщик создал дочернюю компанию, полностью владеющую технологиями, которая имеет отдельный менеджмент, управление и инфраструктуру. Через эту организацию страховщик ежегодно инвестирует 1 % от своего дохода в новые идеи для поддержки сегментов, связанных, как с общим страхованием, так и со страхование жизни и здоровья. С 2012 по 2016 год экономическая прибыль компании росла с совокупным годовым темпом роста более 50 %, что позволило ей значительно подняться по кривой доходности.

Смелый шаг № 3: проводить тематические и программные слияния и поглощения

Третий шаг касается использования программных слияний и поглощений, важного подхода для страховщиков с финансовой гибкостью и доступом к имеющимся целям. Программный подход к слияниям и поглощениям фокусируется на заключении серии сделок, в которых ни одна отдельная сделка не превышает 30 % рыночной капитализации, но при этом общая сумма за десять лет превышает 30 % рыночной капитализации. Это часто делается в специализированных технологичных областях и наращивании потенциала или при расширении новых продуктовых линеек и географических рынков.

Как правило, программные M & A являются предпочтительными на фоне, как проведения очень крупных сделок, так и полного отсутствия слияний и поглощений. Используя серию небольших, тщательно продуманных транзакций для продвижения инноваций и роста, страховщики, осуществляющие программные покупки, имеют ряд преимуществ: они могут упростить интеграцию, избежать конкурентных продаж и облегчить исследование новых возможностей без выделения больших капиталовложений. Такой подход к M & A также позволяет более эффективно получать новые возможности, как цифровые, так и аналитические.

Чтобы преодолеть проблему стареющего населения и внутреннюю конкуренцию, многопрофильный страховщик из Азии решил расширить свои продукты на международные рынки, не выделяя для этой цели слишком много первоначального капитала. Для этого страховщик предпринял серию программных приобретений, сосредоточившись на компаниях с определенными продуктами в перспективных регионах. В Соединенных Штатах, например, компания сделала несколько приобретений, которые предоставили доступ к глобальному рынку и ключевые возможности, включая специальные программы P & C и льготы для сотрудников группы. В начале 2000-х годов прибыль от международного бизнеса страховщика составляла 3 % от общей прибыли. К 2018 году эта доля увеличилась до 45 %. В результате компания, которая находилась в нижнем квинтиле кривой доходности в течение 2003–2007 годов, была в верхнем квинтиле десять лет спустя.

Смелый шаг № 4: увеличить прибыль от андеррайтинга

Четвертый смелый шаг заключается в улучшении ROE за счет лучшего андеррайтинга и более низких коэффициентов потерь. Это особенно важная задача, учитывая, как в качестве основной компетенции всех страховщиков, особенно в сегменте P & C, эффективность андеррайтинга может служить дифференцирующим фактором, приводящим к более высоким экономическим показателям прибыли.

Страховщики достигают этих результатов либо посредством привилегированного доступа к определенным сегментам клиентов, либо путем более эффективного использования данных о клиентах или рисках с помощью аналитики. Выгоды от повышения эффективности часто реинвестируются для повышения рентабельности продуктов. Чтобы максимизировать шансы на продвижение по кривой доходности, компании должны соответствовать по валовой марже от андеррайтинга компаниям, входящим в 30 % компаний-лидеров страховой отрасли.

Компания общего страхования Северной Америке улучшила свой андеррайтинг и расширила свои услуги по портфелю, используя машинное обучение, что повысило селекцию рисков и снизило сложность ценообразования, а также снизило коэффициент потерь на 3 %. Аналитические инструменты, разработанные собственными силами, предсказывали частоту крупных потерь имущества в Северной Америке. Компания также улучшила дисциплину управления своим портфелем и закрыла некоторые крупные коммерческие счета в Северной Америке, например, она прекратила отношения с брокерами с высокими коэффициентами потерь, чтобы вместо этого сосредоточиться на счетах компаний из верхних строчек списка с приемлемыми коэффициентами потерь. Движение этой компании вверх по кривой доходности, которое только началось, уже демонстрирует впечатляющую динамику.

Смелый шаг № 5: Улучшать эффективность функций, изменяющих правила игры

Страховщики продолжают испытывать давление, учитывая цели по снижению затрат из-за повышения прозрачности цен, эффекта оцифровки и низких процентных ставок. Действительно, новые компании сокращают отставание от действующих «мастодонтов» отрасли: исследование McKinsey "Insurance 360 °" показывает, что цифровые, инновационные страховщики имеют преимущество в 40 %.

Общепризнанно, что, хотя коэффициент потерь имеет наибольший левередж, страховщики получают значительную выгоду от повышения эффективности, снижения коэффициентов расходов и увеличения доходов на одного работника. Многие руководители отрасли полагают, что в ближайшие три-пять лет рынок захлестнет волна повышения эффективности и переоснащения, и многие из них уже приступают к этим проектам в масштабах всего предприятия в настоящее время. Наше исследование показывает, что для максимизации вероятности попадания в верхний квинтиль кривой доходности, компании должны стремиться к снижению затрат, которое характерно для компаний, входящих в 30 % компаний-лидеров страховой отрасли.

Например, один глобальный многопрофильный страховщик предпринял усилия по трансформации, сфокусированные на цифровых технологиях для повышения эффективности. В 2015 году страховщик объявил, что неотъемлемой частью его планов было стать цифровым по своей сути с амбициями к 2018 году ежегодно повышать эффективность не менее чем на 1 млрд евро. Для достижения своей цели компания предприняла ряд усилий, в том числе внедрение двухскоростной ИТ-архитектуры для быстрого реагирования на изменяющиеся предпочтения клиентов и согласованную глобальную модель работы с общими центрами обслуживания в качестве ключевых факторов. В результате страховщик достиг хороших результатов по всем направлениям, в части ROE в 2018 году в отношении общего страхования, страхования жизни и управления активами, которые превысили показатели 2015 года.

Большинство страховщиков, обсуждаемых в этой статье, развернули как минимум два из пяти смелых шагов. Шансы продвижения вверх по кривой доходности возрастают по экспоненте, поскольку страховщики задействуют больше рычагов, в то время как стратегия, которая не включает ни одного из шагов, скорее всего, потерпит неудачу. Действительно, генеральный директор, финансовый директор, другие руководители и члены совета директоров часто могут использовать эти смелые шаги в качестве теста стратегий, предложенных им их командами. Стратегии, которые пренебрегают этими действиями, как правило, имеют один из десяти шансов на успех, по сравнению с одним из двух (или лучше) для тех, кто это делает.

Вместо того, чтобы думать о стратегии, как о первоочередных задачах и широких вопросах, лидеры должны спросить себя, что они делают, чтобы сделать смелые шаги по пяти важным аспектам и действительно ли уже предпринимаемые ими усилия так важны. Масштаб движений имеет большое значение - важна материальность, а не только направленность. И генеральные директора находятся в уникальном положении для калибровки существенности; это, на самом деле, один из величайших аспектов их роли и продуктивный способ бросить вызов их командам.

Если предлагаемые планы не соответствуют требуемому порогу активности, чтобы повысить шансы продвижения вверх по кривой доходности, они, вероятно, недостаточно агрессивны. Что часто мешает, так это процесс распределения ресурсов, затрудненный социальной динамикой. Другими распространенными препятствиями являются отсутствие объективных возможностей и недостаточное понимание критических порогов, необходимых для перемещения выбранном направлении. В результате, слишком много компаний просто устанавливают флажки на определенных приоритетах, вкладывая слишком мало в те, которые действительно имеют значение.

Повышенная экономическая прибыль находится в пределах досягаемости страховщиков, которые могут корректировать свои бизнес модели в условиях эффективного рынка и придавать вновь обретенную объективность своим стратегическим процессам. Действительно, страховщики, которые имеют благоприятные возможности, ориентируются на отраслевые и географические тенденции и делают смелые шаги, будут в хорошем положении, чтобы подняться по кривой доходности.

Подготовлено порталом Allinsurance.kz по статье Алекс Д'Амико, Мэй Донг, Курт Стровинк и Зейн Уильямс из McKinsey