Глобальный экономический рост стабилен, но замедляется, а развивающаяся Азия будет привлекательна для рынка страхования

Глобальный экономический рост будет оставаться сильным в течение следующих двух лет, хотя импульс достиг максимума. В последнем исследовании сигма Swiss Re Institute «Глобальный экономический и страховой прогноз 2020» говорится, что позитивный экономический импульс будет поддерживать страховой сектор, при этом рост глобальных премий превысит 3% в год в течение следующих двух лет в реальном выражении и увеличение на один процентный пункт с 2018 года. Большая часть спроса будет поступать из стран Азии с формирующимся рынком, где ожидается, что премии будут расти более чем в три раза быстрее по сравнению с мировым средним показателем, то есть почти на 9%. Инновации в страховании расширят границы отрасли и повысят премиальный рост. Это также поможет улучшить глобальную устойчивость путем сокращения существующих пробелов в страховой защите.

«Мировая экономика функционирует хорошо и рост будет оставаться солидным», - говорит Жером Жан Хегели, главный экономист Swiss Re. «Тем не менее, лучшие времена, вероятно, закончились. Циклический импульс положительный, но мы ожидаем, что реальный ВВП замедлится примерно на 1-2 процентных пункта в большинстве регионов мира в течение следующих двух лет, что также учитывает нарастающие структурные проблемы роста, такие как увеличение долгового бремени, сокращение сбережений за счет стареющего населения и низкой производительности».

По данным Swiss Re Institute, в 2018 году экономика США вырастет в реальном выражении на 2,9%, на 2,2% в 2019 году (консенсус - 2,6%) и на 1,7% в 2020 году (консенсус - 1,8%), поскольку Федеральная резервная система становится менее эффективной и фискальный стимул исчезает. По прогнозам, рост в еврозоне замедлится до 1,5% и 1,4% в 2019 и 2020 годах с существующего 1,9%. Для Японии рост ВВП прогнозируется в следующем году на уровне 0,6% из-за более слабого внешнего спроса, по сравнению с 1,0% в 2018 году,.

Развивающиеся рынки, особенно в Азии, будут продолжать расти. Ожидается, что совокупный рост развивающихся рынков ускорится примерно до 4,9% в год в течение 2019 и 2020 годов, после того, как в этом году этот показатель составит 4,7%. Прогнозы основаны на ожидании восстановления экономики в странах, которые прилагали для этого значительные усилия в последние годы, включая Аргентину, Бразилию, Южную Африку и Турцию. Развивающиеся страны Азии будут по-прежнему предвосхищать ожидания роста, поскольку рост китайской и индийской экономики прогнозируется более чем на 6,0% в год в течение следующих двух лет.

Снижение рисков

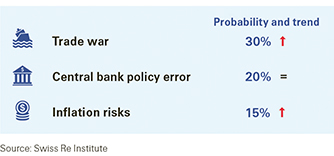

Риски снижения глобального роста в последнее время увеличились. В среднесрочной перспективе рекордный низкий уровень безработицы в США, вероятно, приведет к повышению заработной платы и повышению риска перегрева экономики в США. Это может нарушить ожидаемую траекторию нормализации денежно-кредитной политики, при этом Федеральная резервная система будет повышать ставки более агрессивно, чем ожидалось. Чрезмерное ужесточение финансовых условий приведет к большей волатильности рынка и замедлению экономической активности. В долгосрочной перспективе основным риском является эскалация нынешней торговой напряженности между США и Китаем и трансформация этого противостояния в глобальную торговую войну. В исследовании оценивается, что в худшем случае, если, например, будет веден 10% -ный тариф на всю торговлю товарами во всем мире, то глобальный ВВП сократится на 1,5% -2,5% в течение трех лет.

График 1. Основные три риска, которые будут вызывать обеспокоенность в 2019 году.

С запада на восток: развивающиеся рынки способствуют росту страхового рынка

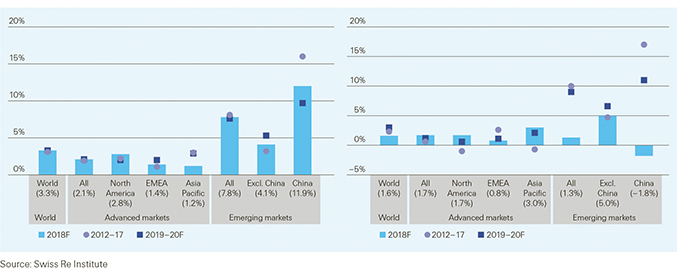

Рост страховых премий будет поддерживаться устойчивой экономикой средой. Swiss Re Institute прогнозирует, что глобальные страховые премии общего страхования и страхования жизни будут расти примерно на 3% ежегодно в течение 2019/20 годов. Прибыль будет поддерживаться развивающимися рынками. Благосостояние на развивающихся рынках значительно возросло, и рост ВВП в 2018 году на 1 процентный пункт оказывает более значительно влияет на рост объема страховых премий, чем это было бы десять лет назад.

Кроме того, многие рынки продвинулись в более «крутую» область страховой «S-кривой», где влияние роста доходов на спрос страхования намного больше.

График 2. Рост глобальных премий в реальном выражении, факт и прогноз

«Со смещением глобального экономического влияния с запада на восток, которое не ослабевает, Китай и развивающиеся страны Азии, в частности, станут основным источником страхового спроса в ближайшие годы», - говорит Хагели. «Основываясь на наших моделях, мы прогнозируем, что в долларовом выражении темпы роста страховых премий в странах Азии с формирующимся рынком будут в три раза больше, чем в среднем по миру в течение следующих двух лет». Согласно данным сигмы, доля Китая в глобальных премиях увеличилась с 0,8% в 2000 году до 9,7% в 2017 году и, по прогнозам, к 2028 году возрастет до 16%.

Спустя десять лет после глобального финансового кризиса мир стал более устойчивым?

Последнее исследование сигма также рассматривает проблему устойчивости, констатируя, что мировая экономика остается плохо подготовленной к глобальной рецессии. Экономика имеет меньше возможностей поглощать щоки, учитывая более низкие тенденции роста по сравнению с 10-ю годами ранее, более высокое долговое бремя, более слабые структуры финансового рынка и переход к меньшей открытости. Swiss Re Institute поощряет переход рынка к более частным рыночным решениям для исправления ситуации, с одновременным продвижением государственным сектором стандартов финансового рынка, где это возможно (например, для устойчивых инвестиций и инвестиций в инфраструктуру), государственных долговых инструментов для суверенных государств, дальнейшим структурным реформам для конкретных стран и меньшему вмешательству центрального банка.

Страхование является центральным элементом, обеспечивающим устойчивость с более благоприятной политической средой. Страховщики будут иметь возможность расширить свой потенциал по поглощению рисков и долгосрочную инвестиционную деятельность в таких проектах, как инфраструктура. Согласно последним данным из разных источников, это исследование сигма оценивает, что глобальный сектор пере / страхования имеет общие активы под управлением около 30 триллионов долларов США, что примерно втрое превышает размер экономики Китая. Эта крупная база активов должна быть полностью мобилизована для поглощения рисков. Кроме того, в исследовании вновь оценивается, что глобальный разрыв в области смертности и защиты собственности в настоящее время составляет 500 млрд. Долл. США в премиальном эквиваленте. Разрыв представляет собой все еще повышенную уязвимость к неблагоприятным событиям для многих домашних хозяйств и предприятий во всем мире, а также очень большие возможности для страховщиков в дальнейшем способствовать повышению устойчивости.

Инновации в страховании сократят пробелы в защите. Например, такие инновации, как параметрическое страхование, расширяют сферу страхования от рисков природных катастроф, которые ранее было трудно застраховать. Технологии будут поддерживать инновации. Например, компании ищут покрытия для ранее незастрахованных рисков, таких как прибыль и убытки от денежных потоков из-за непредвиденного прерывания бизнеса, киберрисков, отзыва продукта и рисков, связанных с погодой и ценой на электроэнергию. Эволюция структур возмещения на основе двойного триггера, а также прогресс в области данных и моделирования позволяют страховщикам разрабатывать все более инновационные покрытия для таких рисков.

Подготовлено порталом Allinsurance.kz на основе релиза Swiss Re Institute