В 2022 году мировая страховая отрасль оказалась устойчивой: страховщики по всему миру собрали более 5,6 трлн евро в виде премий по страхованию жизни, имущества и здоровья, больше, чем когда-либо прежде. Увеличение по сравнению с предыдущим годом составляет примерно +4,9%, что соответствует среднему темпу роста за последнее десятилетие (CAGR12012-2022: +5,0%).

Однако устойчивое развитие следует рассматривать на фоне быстро растущей инфляции: только за последний год глобальный уровень инфляции, вероятно, удвоился с 4,3% до 8,6%. Таким образом, в реальном выражении картина становится гораздо мрачнее. Более того, темпы роста значительно замедлились по сравнению с предыдущим годом (+7,1% в 2021 г.) из-за слабого развития сектора страхования жизни.

Итог: второй год подряд рост премий отстает от общего экономического роста, а проникновение страхования (премии в процентах от ВВП) продолжает падать с 7,1% в 2020 году до 6,9% в 2021 г. и 6,6% в 2022 г. Однако снижение проникновения страхования является не только следствием заоблачной инфляции. Это следует рассматривать как долгосрочную тенденцию – хотя и с огромными различиями между сегментами.

В то время как актуальность медицинского страхования за последнее десятилетие возросла (хотя и с низкого уровня), а отрасль P&C сумела защитить свою территорию (неудивительно, поскольку многие продукты P&C являются обязательными), страхование жизни резко упало: сначала сверхнизкие процентные ставки, а теперь сокращение реальных доходов сказалось на частных сбережениях (см. рис. 1).

Рисунок 1.

Потеря актуальности: Мировые валовые подписанные премии* и рост номинального ВВП* (г/г, в %) и мировые валовые подписанные премии* в % от ВВП по сегментам

* Конвертация в евро основана на обменном курсе 2022 года.

Источники: национальные органы финансового надзора, страховые ассоциации и статистические управления, Axco, Refinitiv Datastream, Allianz Research.

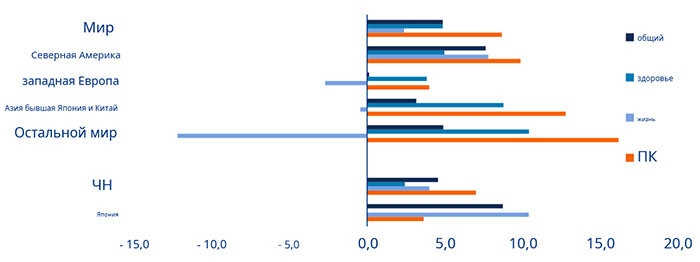

На рис. 2 представлена динамика роста в 2022 г. по регионам и направлениям деятельности. Рост мирового рынка в 2022 году был в основном обусловлен резким ростом доходов от премий P&C: при увеличении на +8,7% премии по продуктам страхования P&C, собранные во всем мире, опережали рост рынка страхования здоровья и жизни (+4,9% и +2,4% соответственно) с большим отрывом. И в отличие от обоих этих секторов – где рост значительно замедлился с +9,3% и +6,5% соответственно в 2021 г. – темпы роста премий P&C даже ускорились по сравнению с предыдущим годом (+6,4% в 2021 г.).

Рисунок 2.

Жизнь - это бремя: Валовой прирост страховых взносов*, 2022 г. по регионам, в %

* Конвертация в евро основана на обменном курсе 2022 года. Япония: страхование здоровье является частью страхования жизни (продукты третьего сектора).

Источники: национальные органы финансового надзора, страховые ассоциации и статистические управления, Axco, Refinitiv Datastream, Allianz Research.

Рост бизнеса P&C в прошлом году был обусловлен всеми регионами мира. В верхней части списка находится Северная Америка или, точнее, одни только США: почти 77,5 млрд евро, откуда приходится более половины мирового прироста страховых премий (см. рис. 3). В 2022 году рынок P&C в США оценивался в размере 802 млрд евро, что соответствует годовому росту почти на +10% (CAGR 2012-2022: +5,4%) и доле на мировом рынке почти 45%. США, возможно, больше не являются бесспорным мировым гегемоном, но в бизнесе P&C они по-прежнему правят миром.

По нашим прогнозам, страховщики в Западной Европе зарегистрировали в регионе на 4,0% больше сделок P&C, чем в предыдущем году, что является самым высоким годовым приростом с 2017 года. В абсолютном выражении рост составил 15,3 млрд евро — лишь малая часть роста наблюдалась в США.

Синхронно с глобальным развитием темпы роста премий не только ускорились, хотя и незначительно, по сравнению с предыдущим годом (+3,9% в 2021 г.), но также значительно превысили среднегодовой рост за последнее десятилетие (CAGR 2012–2022 гг.: +2,5%). В то время как рост премий на крупнейшем рынке континента, в Германии (+4,0%), соответствовал в среднем по региону развитие на небольших рынках, таких как Австрия (+6,7%), Греция (+6,5%) и Португалия (+6,4%), например, было явно выше. В конце 2022 года на долю Западной Европы приходилось около 22% мирового объема премий (397 млрд евро).

Рост рынка страхования P&C в Азии значительно увеличился с всего +1,6% в 2021 году до +8,4% в прошлом году, превысив долгосрочный средний показатель (CAGR 2012-2022: +6,7%).

Основным фактором возврата к «нормальным» азиатским темпам роста стало восстановление китайского рынка, который добавил премии на 12,2 млрд евро, почти столько же, сколько в Западной Европе. Еще 16,5 млрд евро дополнительных премий были подписаны в остальной части Азии (без Японии), что подчеркивает важность региона для мировой страховой отрасли (см. рис. 3).

В 2022 году азиатский доход от премий P&C составил эквивалент почти 403 млрд евро, что соответствует доле мирового рынка чуть менее 22%. Таким образом, впервые весь регион собрал больше страховых премий в P&C, чем Западная Европа. Однако азиатский страховой рынок далеко не однороден. Темпы роста обратно пропорциональны зрелости отдельных рынков: более зрелый рынок с точки зрения страхования половина из них распространяется только на два крупнейших показателя (скорость проникновения и плотность), тем, как правило, ниже скорость роста. На более богатых рынках, таких как Гонконг (1,4%), Япония (+3,7%) и Сингапур (+3,9%), рост в 2022 году был на уровне низких однозначных чисел.

С другой стороны, самая динамичная группа стран добилась двузначного роста премий по всем направлениям: например, согласно нашим прогнозам, увеличение составило чуть менее +12% в Малайзии и более +16% в Индонезии и Шри-Ланке до +24% на Филиппинах. С точки зрения объема, на азиатском страховом рынке по-прежнему доминируют два тяжеловеса — Китай и Япония, на долю которых в совокупности приходится почти две трети региональных доходов от страховых премий. Китай уже обогнал Японию в 2010 году. В прошлом году, когда его доход от страховых премий вырос на 7%, рынок Китая был почти в три раза больше, чем рынок Японии. Если исключить эти две страны из уравнения, рост рынка в регионе в прошлом году составил +12,8%, что намного выше долгосрочного среднего показателя +6,9% за последнее десятилетие.

Рисунок 3.

Гегемония США: Абсолютный рост премий*, 2022 г. по регионам, млрд евро

* Конвертация в евро основана на обменном курсе 2022 года. Япония: страхование здоровье является частью страхования жизни (продукты третьего сектора).

Источники: национальные органы финансового надзора, страховые ассоциации и статистические управления, Axco, Refinitiv Datastream, Allianz Research.

Все остальные страховые рынки (остальные страны, доля мирового рынка 8,3%) зафиксировали рост примерно на +16% в сегменте P&C (CAGR 2012-2022: +7,5%), что обусловлено сильным (в основном связанным с инфляцией) ростом в Восточной Европе (около +35%) и Латинской Америке (более + 23%). На эти два региона приходится чуть менее 24% и добрых 36%, соответственно, объема рынка этой группы стран.

В сегменте страхования здоровья, доминирование США еще более выражено. Мало того, что основная часть новых премий в 2022 году была написана в США, но и в целом на рынок США приходилось около двух третей всех доходов от премий во всем мире. На многих других рынках частное медицинское страхование по- прежнему является нишевым сегментом, хотя и очень динамичным: рост глобальных премий за последнее десятилетие достиг двузначных цифр (CAGR +10,1%). За последние три года Covid-19 подстегнул спрос на дополнительную защиту здоровья, не в последнюю очередь в США, где доход от премий увеличился более чем на 40% (или 211 млрд евро) за этот период времени.

Рынки страхования жизни пострадали в прошлом году, особенно в Западной Европе. На старом континенте объем продаж продуктов страхования жизни сократился почти на -3% в годовом исчислении в 2022 году (20,6 млрд евро). Таким образом, его региона в мировом премиальном доходе снизилась на 1,3 п. п. до 28%. По нашим прогнозам, в конце прошлого года доход региона от премий по страхованию жизни составил почти 740 млрд евро, при этом около половины из них распространяется только на два крупнейших рынка, Великобританию и Францию. Однако внутри региона развитие было далеко не однородным. Рынки с высокой долей продуктов с одинарной премией или связанных продуктов испытали значительное снижение премий. В то время как рынок страхования жизни в Великобритании, например, по оценкам, вырос почти на 5%, доход от премий во Франции сократился почти на -3%. Германия также сообщила о снижении на -7% после минус 0,4% в предыдущем году.

В южной части континента в Италии (-11%) и Португалии (-22%) зафиксировано резкое снижение, в то время как в Испании и Греции рост составил +4,2% и +2,4% соответственно. В целом рост страховых премий в 2022 г. был значительно ниже — и без того относительно слабого — долгосрочного среднего показателя по региону (CAGR 2012– 2022 гг.: +1,8%).

Помимо Западной Европы, ситуация на рынке страхования жизни разочаровала большую часть Азии. В + 3,6%, рост премий в регионе был намного ниже среднего долгосрочного (CAGR 2012-2022: +4,5%), но, по крайней мере, несколько лучше, чем в среднем по миру (+1,9%). Как и в Западной Европе, на страновом уровне не было различимо единой модели: с одной стороны, были насыщены рынки, такие как Гонконг (-5,5%) и Тайвань (-26%), и в странах с острой потребностью наверстать упущенное, таких как в Индонезии (-7,8%), Филиппинах (-0,5%) и Таиланде (-2,3%) наблюдался отрицательный рост.

С другой стороны, как Китай, так и Япония, на долю которых приходится около 60% региональных премиальных доходов, продемонстрировали положительный рост. Однако примерно в +10%, премии по страхованию жизни в Японии росли более чем в два раза быстрее, чем в Поднебесной. Основным драйвером были так называемые продукты «третьего сектора», которые представляют собой полисы медицинского страхования, продаваемые страховщиками жизни, которые выиграли от повышенного спроса на средства защиты здоровья после Covid-19. В конце прошлого года рынок страхования жизни в регионе оценивался в 937 миллиардов евро, что соответствует доле мирового рынка в 36%. За исключением двух крупнейших рынков, в прошлом году в регионе наблюдался небольшой спад на -0,4% (CAGR 2012-2022: +5,6%).

Как и в случае с P&C, львиная доля мирового дохода от премий страхования жизни в прошлом году по-прежнему приходилась на США: доля страны на мировом рынке составила чуть менее 30% — на 1,7 п.п. больше увеличения прошлогодней глобальной премии, чем в 2021 году. В конце 2022 года рынок страхования жизни США оценивался в 777 млрд евро, что соответствует годовому росту примерно на +8% (CAGR 2012-2022: +2,9%).

Все остальные страховые рынки (остальные страны, доля мирового рынка 3,4%) испытали спад примерно на -12% в сегменте страхования жизни (CAGR 2012-2022: +1,6%), вызванный резким падением доходов от премий в Южной Африке. (-54%), которые раньше приносили почти одну треть страхового дохода в этих странах. С другой стороны, Латинская Америка зафиксировала сильный рост (почти +12%), на долю которого приходится 43% объема рынка этой группы стран.

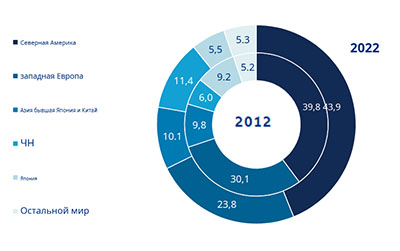

В целом в 2022 году страховщики выплатили страховых премий на 259 млрд евро больше, чем в предыдущем году (жизнь: +61 млрд евро; P&C: + 145 млрд евро, здоровье: + 53 млрд евро). Как уже говорилось, Северная Америка обеспечивает большую часть увеличения. Но в последнее десятилетие США также играли огромную роль на мировых страховых рынках. За этот период страховой рынок США увеличил свою долю мирового рынка с уже впечатляющих 39,6% до колоссальных 43,9%. Это резко контрастирует с Западной Европой, которая потеряла более 6 п.п. и достигла 23,8%. Другим явным «проигравшим» является Япония, в то время как Китай смог почти удвоить свою долю в мире до 11,4%. Однако доминирование США вряд ли закончится в ближайшее время (см. рис. 4).

Рисунок 4.

Имейте в виду разрыв (между США и остальными): Общая сумма страховых взносов*, 2012 и 2022 гг. по регионам в %

* Конвертация в евро основана на обменном курсе 2022 года.

Источники: национальные органы финансового надзора, страховые ассоциации и статистические управления, Axco, Refinitiv Datastream, Allianz Research.

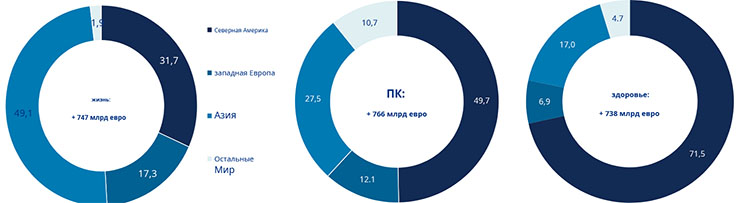

Глядя на три сегмента страхового рынка, видно, что доминирование США в сегментах P&C и, особенно, в здравоохранении очевидно: в обоих сегментах на рынок США приходится примерно половина и три четверти, соответственно, увеличения мирового дохода от страховых премий за последнее десятилетие. В страховании жизни, однако, доля составляет менее одной трети. В этом сегменте Азия занимает самую большую долю рынка. Западная Европа, с другой стороны, теряет свое положение во всех трех сегментах; она отстает не только от США, но и от Азии (см. рис. 5).

Рисунок 5.

Старый континент отстает: Доля абсолютного прироста премий* по регионам, 2012 - 2022 гг. в %

* Конвертация в евро основана на обменном курсе 2022 года.

Источники: национальные органы финансового надзора, страховые ассоциации и статистические управления, Axco, Refinitiv Datastream, Allianz Research

Анализ роста

По оценкам, за последние два десятилетия премиальные доходы от страховых продуктов, не связанных со страхованием жизни, от бизнеса частных клиентов в еврозоне выросли почти на 70% и составили немногим менее 172 млрд евро. В абсолютном выражении четыре пятых этого роста пришлось на четыре крупнейших рынка региона: Францию (+23,4 млрд евро), Германию (+18,2 млрд евро), Испанию (+10,1 млрд евро) и Италию (+4,6 млрд евро). ). Французский рынок P&C страхования также возглавляет список с точки зрения относительного роста, который за этот период более чем удвоился. Рост премий в Испании также был выше среднего и составил почти +95%, в то время как в Германии (чуть менее +55%) и Италии (почти +26%) он был значительно ниже среднего по региону.

Однако эти значения отражают лишь номинальное развитие. На фоне галопирующей инфляции какая доля роста рынка приходится на инфляцию за последний 2021 год? Для нашего анализа мы используем уровень инфляции для расходов на страховые полисы, которая регистрируется Евростатом как часть согласованного индекса потребительских цен.

В среднем в долгосрочной перспективе страховая инфляция в еврозоне немного отставала от общего уровня инфляции (1,6% против 2,0%) (см. рис. 6). Различия в некоторые годы были значительными: от +2,3 п.п. в 2010 г. до колоссальных -7,6 п.п. в прошлом году — явный признак того, что отрасль отстает в передаче инфляционного шока своим клиентам. Без учета 2022 года обе ставки синхронизировались друг с другом (в среднем 1,7%). Однако, вопреки общему мнению, отрасль, похоже, не стимулирует инфляцию. С одной стороны, интенсивность конкуренции ограничивает возможности страховщиков повышать цены; с другой стороны, повышение производительности — не в последнюю очередь благодаря множеству возможностей, предлагаемых цифровизацией, — вероятно, снизило давление на отрасль с точки зрения затрат.

На страновом уровне не возникает единой модели. В отличие от Италии и Германии, где страховая инфляция была (немного) ниже общего индекса потребительских цен, а именно -0,1 п.п. и даже 1 п.п. соответственно, в Испании он был выше (+0,6 п.п.) и Франции (+0,2 п.п.). За рассматриваемый период годовой уровень страховой инфляции составляет около 38% в Италии, 40% во Франции и более 59% в Испании. В Германии с показателем около 19% средний показатель по региону снизился почти до 34%.

Из-за развития страхового рынка ниже среднего, средняя страховая инфляция в Италии была даже почти на 13 п.п. выше, чем рост страховых премий. Другими словами, итальянский розничный рынок P&C сократился за последние два десятилетия в реальном выражении. Испанский страховой рынок, с другой стороны, зафиксировал темпы роста выше среднего, но здесь именно заметно более высокая инфляция привела к тому, что почти две трети роста рынка были связаны только с повышением цен. Во Франции, где наблюдался самый высокий рост рынка в сравнении со странами, 37% роста премий было вызвано повышением цен. Хотя рынок страхования в Германии рос темпами ниже среднего в региональном сравнении, уровень инфляции, который также был ниже среднего, означал, что только 35% роста рынка было обусловлено инфляцией. Это означает, что реальный рост немецкого рынка (+35,6%) был даже выше, хотя и незначительно, чем в Испании (+35,2%) и в среднем по Еврозоне (+35,0%) с конца 2001 г. (см. рис. 7). Для еврозоны это означает, что почти половина (номинального) роста премий за последние два десятилетия была обусловлена только страховой инфляцией: чуть менее 36 млрд евро из дополнительных премий, подписанных с 2002 по 2022 год, были связаны с ростом объема и почти 35 млрд евро с ростом цен.

Перевод с англ. подготовлен порталом Allinsurance.kz