Cоциально-экономические изменения и последствия изменения климата способствуют увеличению потерь от катастрофических погодных явлений.

Последняя исследование сигма «Природные катастрофы во времена экономической кумуляции и изменения климата», подготовленное Swiss Re Institute свидетельствует о том, что глобальное потепление приведет к росту интенсивности и частоты суровых погодных явлений, а также к большей неопределенности в их оценке. Экономические и страховые потери в результате таких событий возрастут в ближайшие десятилетия, и это представляет серьезную угрозу для глобальной устойчивости.

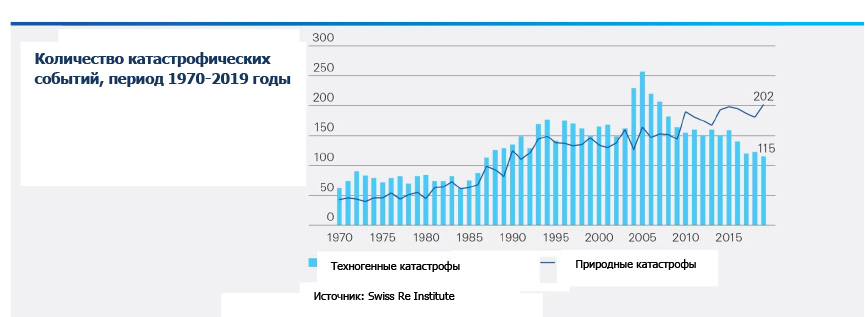

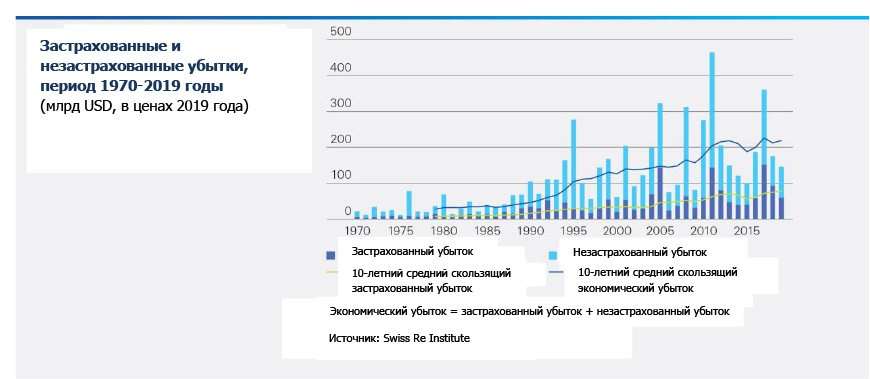

Во всем мире экономические потери от стихийных и антропогенных бедствий в 2019 году составили $146 млрд, что ниже $176 млрд в 2018 году и среднегодового показателя за предыдущие 10 лет - $212 млрд. Мировая страховая индустрия покрыла $60 млрд убытков по сравнению с $93 млрд в 2018 году и $75 млрд в среднем за предыдущие 10 лет. В то время как суровые погодные явления по-прежнему были основной движущей силой общих потерь в 2019 году.

«Экономическое развитие и постоянно растущая концентрация населения в городских центрах, наряду с изменениями климата, будут продолжать увеличивать потери из-за погодных явлений в будущем», - сказал Эдуард Шмид, председатель Swiss Re Institute и директор по андеррайтингу группы Swiss Re. «Наша отрасль может сыграть ключевую роль, сотрудничая с клиентами и правительствами в разработке масштабируемых решений, которые поддерживают переход к низкоуглеродному миру, управляя рисками, связанными с проектами в области возобновляемых источников энергии, и делая их более привлекательными для инвесторов с поддержкой пере / страхованием рисков».

Из экономических потерь в 2019 году $137 млрд были вызваны стихийными бедствиями, а техногенные события стали причиной оставшихся $9 млрд. Из застрахованных убытков в размере $60 млрд стихийные бедствия составили $52 млрд. Самые крупные события в отрасли в 2019 году произошли в густонаселенных и развитых частях Японии: Тайфун Факсай в сентябре (страховые убытки в размере $7 млрд); затем тайфун Хагибис в октябре (дополнительные страховые убытки в размере $8 млрд).

Социально-экономические тенденции маскируют влияние изменения климата в динамическом ландшафте рисков

Экономическое развитие и рост населения приводят к изменениям в землепользовании, приводящим, например, к вырубке лесов и строительству в поймах и на границе между дикими землями и городами. Другой переменной является масштаб инфраструктуры снижения рисков, таких как барьеры от наводнений и морская защита. Все это влияет на масштаб потерь, вызванных экстремальными погодными явлениями и другими стихийными бедствиями.

Последняя сигма включает в себя главу, автором которой является профессор Адам Собель из Колумбийского университета, в которой отмечается, что способы повышения температуры изменяющие риски стихийных бедствий не полностью поняты из-за короткой истории наблюдений и других факторов. Тем не менее, могут потребоваться десятилетия, чтобы собрать доказательства для подтверждения воздействия изменения климата. Непринятие немедленных реальных мер может привести к тому, что климатические системы достигнут необратимых переломных моментов. Это, в свою очередь, может поставить под угрозу страхование, особенно в тех районах, где урбанизация и экономическое развитие привели к высокой степени концентрации подверженности активов.

«Трудно дать количественную оценку точного воздействия повышения температуры на конкретные погодные катастрофы, но изменение климата - это угроза, которая требует немедленных действий из-за ее пагубных последствий, как для жизни человека, так и для мировой экономики», - сказал Джером Жан Хегели, главный экономист группы в Swiss Re.

Последствия изменения климата уже очевидны и включают в себя повышение уровня моря, более продолжительные и частые волны тепла и неустойчивый характер осадков. В докладе отмечается, что повышение температуры, вероятно, приведет к увеличению частоты экстремальных погодных явлений. Вредные последствия проявляются в первую очередь во вторичных опасностях, как это было видно в каждом из последних трех лет. В частности, в 2019 году наводнения, вызванные тайфуном Хагибис и ливнями, наводнение от урагана Идай в Мозамбике, и муссонные дожди в Юго-Восточной Азии и других погодных системах привели к экономическим и гуманитарным разрушениям. Рекордно высокие температуры в восточной Австралии поддерживали пожары на миллионах гектаров лесных массивов в результате самых продолжительных лесных пожаров, которые страна когда-либо видела.

Погодные риски остаются страхуемыми

В целом Swiss Re Institute считает, что погодные риски, связанные с адаптацией, остаются страхуемыми. Страховщикам необходимо адаптироваться к динамическому ландшафту рисков путем тщательного мониторинга и учета социально-экономических изменений, последних научных исследований последствий изменения климата и состояния мер по смягчению локальных рисков при их моделировании. Многие из современных моделей катастроф сравниваются с данными об исторических потерях, которые не отражают текущий уровень урбанизации, и, следовательно, не полностью учитывают сегодняшние быстро растущие риски, меняющиеся социально-экономические условия и климат.

«Чтобы поддержать модель передачи страхового риска в качестве мощного инструмента для повышения устойчивости, страховщики должны адаптироваться до, а не после событий», - сказал Мартин Бертог, глава подразделения Catastrophe Perils в Swiss Re. «С этой целью страховщики должны с осторожностью относиться к историческим записям потерь в понимании современного состояния социально-экономической среды и климата. Усреднение за последние несколько десятилетий может привести к искаженной оценке риска».

Тайфун Хагибис является тому примером. Япония всегда подвергалась высокому риску тайфунов, и благодаря огромным инвестициям в защиту от прибрежных и внутренних паводков после разрушительных событий, связанных с тайфунами в 1950-х и 1960-х годах, индустрия перестрахования считала, что риск наводнений в Японии в значительной степени смягчен. Тем не менее, большая часть страховых убытков в размере $8 млрд от тайфуна Хагибис возникла в результате наводнения, и из-за городского развития с середины 20-го века Токио не был подготовлен к степени физического ущерба, который он получил.

«Хотя защита от наводнений предотвратила крупный хаос в некоторых частях Большого Токио, по крайней мере, 55 прорывов дамб и переполненных рек показали, что риск затопления водой смягчен лишь частично», - сказал Бертог. «Защита от наводнений смягчала воздействие, но ни в коем случае не полностью».

Подготовлено порталом Allinsurance.kz