В соответствии с итоговыми данными за 2020 год, сборы страховых премий по страховому рынку составили 568,1 млрд тенге, что на 12% больше предыдущего года, причем доля отрасли страхования жизни в сборах составила уже 40,3%.

Доходы

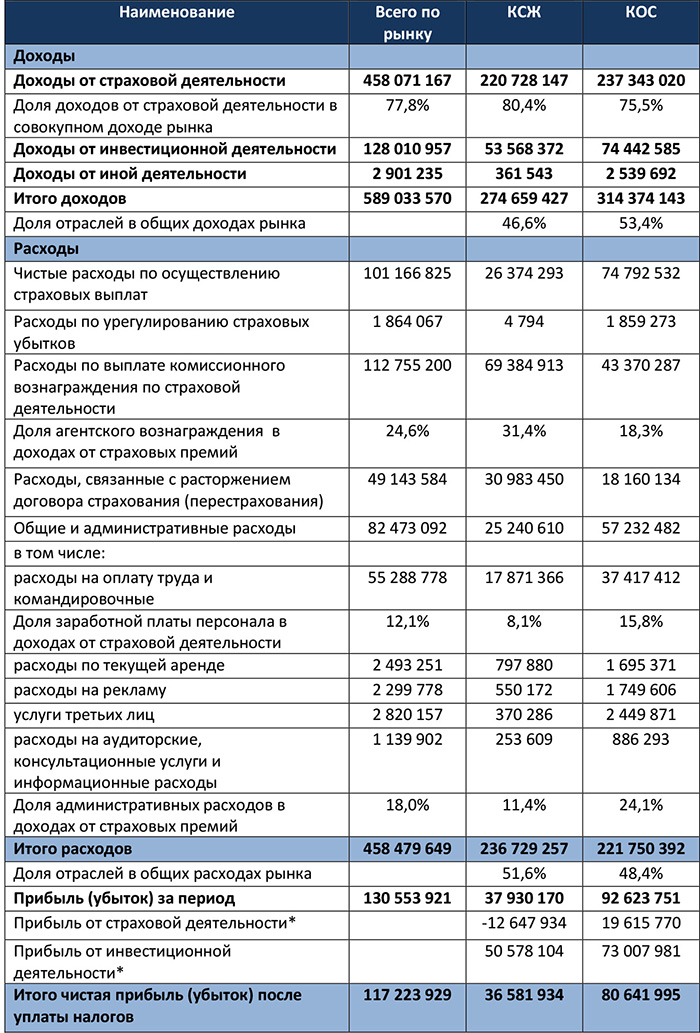

Доходы страховщиков в 2020 году выросли до 589,0 млрд тенге, что на 18,5% выше доходов страхового рынка за 2019 год, причем инвестиционный доход страховщиков вырос на 40% до 128,0 млрд тенге, а доход от страховой деятельности вырос на 12,8% до 458,1 млрд тенге.

С сентября 2020 года регулятор публикует данные сводного баланса и отчета о прибылях и убытках в разрезе отраслей, что позволяет провести анализ вклада каждой отрасли в итоговый результат.

Более ¾ доходов в 2020 году (77,8%) страховщики получили от осуществления основной деятельности по страхованию. Причем КСЖ от деятельности по страхованию получили 80,4% доходов, а КОС 75,5%. Из общей суммы доходов рынка в размере 589,0 млрд тенге 46,6% обеспечили КСЖ и 53,4% составил вклад КОС. Тенденция такова, что отрасли постепенно выравниваются по уровню своего вклада в совокупный доход по страховому рынку.

Расходы

Расходы рынка в целом за 2020 год составили 458,5 млрд тенге (рост 15,9%), из них 51,6% понесли КСЖ, а 48,4% расходов понесли КОС. Расходы на страховые выплаты по рынку в целом составили 101,2 млрд тенге (22,1% от доходов).

Анализируя показатели отраслей можно отметить, что доля расходов по страховым выплатам в доходах от страховой деятельности значительно различается по отраслям. Из полученных доходов от страховой деятельности КСЖ тратят на выплаты 11,9%, притом, что КОС выплачивают 31,5%, что обусловлено спецификой страховых договоров – в отрасли страхования жизни договоры более долгосрочные.

При этом почти четверть (24,6%) от доходов от страховой деятельности составляют расходы по оплате агентского вознаграждения. В отрасли страхования жизни 31,4% доходов от страховой деятельности выплачивается агентам, тогда как в общем страховании этот показатель составляет 18,3%. Нужно отметить, что суммы, выплачиваемые агентам страховыми компаниями выросли на 15,6% за прошедший год и достигли 112,8 млрд тенге, тогда как административные расходы сократились на 6,8% при росте заработной платы и командировочных расходов сотрудников страховых компаний всего 7,7% до 55,3млрд тенге. То есть в целом страховой рынок платит агентам почти в два раза больше, чем собственному персоналу.

Вне зависимости от отрасли, агентский канал продаж остается основным каналом, который генерирует доход для страховщиков и ставки агентов остаются относительно стабильными, но снижение доли расходов по заработной плате в доходах от страховой деятельности свидетельствует о том, что мотивация сотрудников страховой компании не направлена на развитие прямых продаж.

Прибыль

Прибыль до налогообложения совокупно по страховому рынку за 2020 год выросла на 27,4% до 130,6 млрд тенге по сравнению с прибылью в 2019 году. Из совокупной прибыли до налогообложения 37,9 млрд тенге (29,0 %) составляет прибыль КСЖ, причем прибыль от основной деятельности КСЖ была отрицательной (- 12,6 млрд тенге), а прибыль от инвестиционной деятельности составила 50,6 млрд тенге. Напротив, прибыль до налогообложения КОС от основной деятельности составила 19,6 млрд тенге, а прибыль от инвестиционной деятельности - 92,6 млрд тенге.

По итогам 2020 года КОС были более эффективны в части финансовых результатов от страховой деятельности показав прибыль, а не убыток как КСЖ. Учитывая снижение доходности инвестиционных инструментов и снижение прибыльности по страховой деятельности КСЖ рискуют «уйти в красную зону» по совокупной прибыли, если не изменят текущую бизнес-модель.

Финансовые показатели страхового рынка Республики Казахстан за 2020 год, в тыс. тенге

*По данным отчетности страховых компаний, расчеты KERIMBAYEV ONLINE

Источник: Данные НБРК, расчеты Allinsurance.kz

Несмотря на кризис и ограничения, связанные с коронавирусом, страховщики показали рост бизнеса, которого не всегда удавалось достичь в «мирные годы». Каковы были основные факторы роста, рассмотрим в наших следующих публикациях.

Подготовлено порталом Allinsurance.kz