Пока ситуация стабильна, и за этим нужно тщательно следить, сообщает 365info.kz.

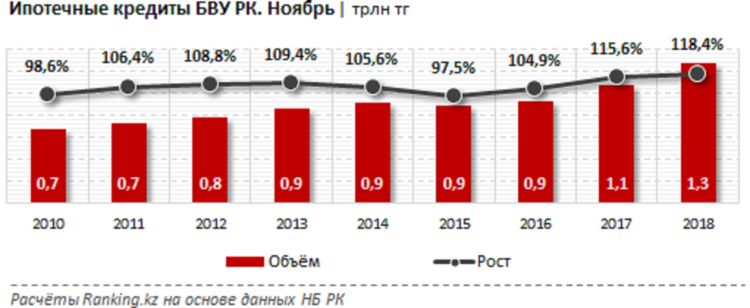

Объем ипотечных займов растет третий год подряд, сообщает Ranking. Например, за 10 месяцев 2017 года по сравнению с 2016 он вырос на 15,6%. А уже в конце ноября 2018 достиг 1,3 трлн тенге, что на 18,4% больше, чем в 2017.

Эксперты в большинстве своем оценивают этот факт вполне оптимистично. Правда, с некоторыми оговорками — злоупотреблять «жизнью взаймы» все-таки не нужно.

Ипотека не от хорошей жизни, зато есть надежда на будущее

Петр Пушкарев, шеф-аналитик ГК TeleTrade, считает цифры «хорошим ростом ипотечного рынка». Которые свидетельствуют прежде всего о начале реального оздоровления банковской системы,

Сейчас, по мнению эксперта, БВУ в состоянии предложить качественный ипотечный продукт на приемлемых условиях.

— Понятно, что ипотеку в принципе берут не от хорошей жизни. Но хорошо, что люди чаще чувствуют уверенность — они могут решить жилищный вопрос, не откладывая в долгий ящик. И при этом удовлетворяют критериям банка, — сказал он.

Эксперт заявил, что ипотека нередко выступает в качестве дополнительного стимула поискать еще какой-нибудь заработок. А иногда даже поменять сферу деятельности на более подходящую, если там есть перспективы.

В потребительских кредитах эксперт тоже не видит ничего плохого. Если только ими не слишком увлекаться.

— Не набирать на все подряд и прикидывать, сколько реально в итоге придется переплатить за товар и стоит ли он таких жертв. Не откладывать жизнь на потом — это нормально. Если вещь обеспечивает тебе реальный комфорт или кредит позволит сделать долгожданный ремонт в квартире, — сказал Пушкарев.

Эксперт признает, что отчасти рост валютного курса и инфляция — это тоже причина роста потребкредитования

Но считает, что в итоге эти деньги, приходя в торговые сети, тянут за собой рост доходов и компаний-производителей. А потом и в других секторах, где потратят заработанные средства уже и сотрудники компании.

Проценты хочется поменять

Данияр Джумекенов, аналитик Wall Street Invest Partners, более пессимистичен. Во-первых, считает он, рост ипотечного портфеля по-прежнему оставляет желать лучшего. Хотя потребность в улучшении жилищных условий реально имеется, но серьезным препятствием стала низкая покупательная способность.

— Накапливается отложенное потребление населения. Значения медианной и модальной зарплаты граждан страны находятся на низком уровне, — прокомментировал он.

Вроде для роста ипотечного кредитования запущены масштабные госпрограммы, но даже это помогает слабо. Банкам зачастую сложно найти платежеспособных клиентов.

— Процентные ставки по ипотечным кредитам остаются высокими в 2018 году Нацбанк повысил базовую ставку до 9,25%. Соответственно банки второго уровня ориентируются на нее, — добавил Джумекенов.

Наряду с этим эксперт отметил, что сейчас активно формируется «искусственный спрос». Хотя реальные доходы почти не растут, зато активно увеличивается уровень закредитованности населения. И речь не только об ипотеке, но и о потребительских кредитах, или микрокредитовании.

— В этом заложен серьезный риск для развития финансовой системы Казахстана в настоящем и будущем, — считает он.

Малый бизнес не спешит брать кредиты

Екатерина Серединская, генеральный директор компании ARUM Capital, не склонна ни к излишнему оптимизму, ни к паническим настроениям. Теоретически рост потребительского спроса «крайне позитивен для экономики». Он позволяет продавать больше и развивать производство. Но имеются и довольно опасные «подводные камни».

— При этом главной задачей правительства является тщательный мониторинг ситуации в стране. Чрезмерное увлечение кредитами в совокупности с другими факторами может привести к печальным последствиям — от разгона инфляции до кризиса на рынке займа, — сказал она.

В Казахстане сейчас ситуация вполне стабильна, считает Серединская. Уровень просроченной задолженности по ипотеке в 2018 году снизился с 7,2 до 5,7%. Даже несмотря на увеличение объемов займа на 19%. Это позволяет надеяться на скорое прекращение господдержки банков. Но получилась интересная особенность: потребительское кредитование растет, а бизнес не спешит связываться с займами

— Предприниматели считают, что процентные ставки по ним слишком высоки. Например, уровень кредитования малого бизнеса уменьшился за год более чем на 15%. Одновременно уровень инфляции продолжает держаться на высоком уровне — 5,3% в 2018 году. Так что рассчитывать на снижение процентных ставок в ближайшее время не приходится, — считает Серединская.

Эксперт полагает, что ситуация «сигнализирует о возможных проблемах для экономики в случае дальнейшего ужесточения монетарной политики Нацбанком». И может привести к рецессии и очередному росту просрочек.