Представляем вашему вниманию анализ сводной отчётности НБРК по банкам по состоянию на 01 мая 2019 года

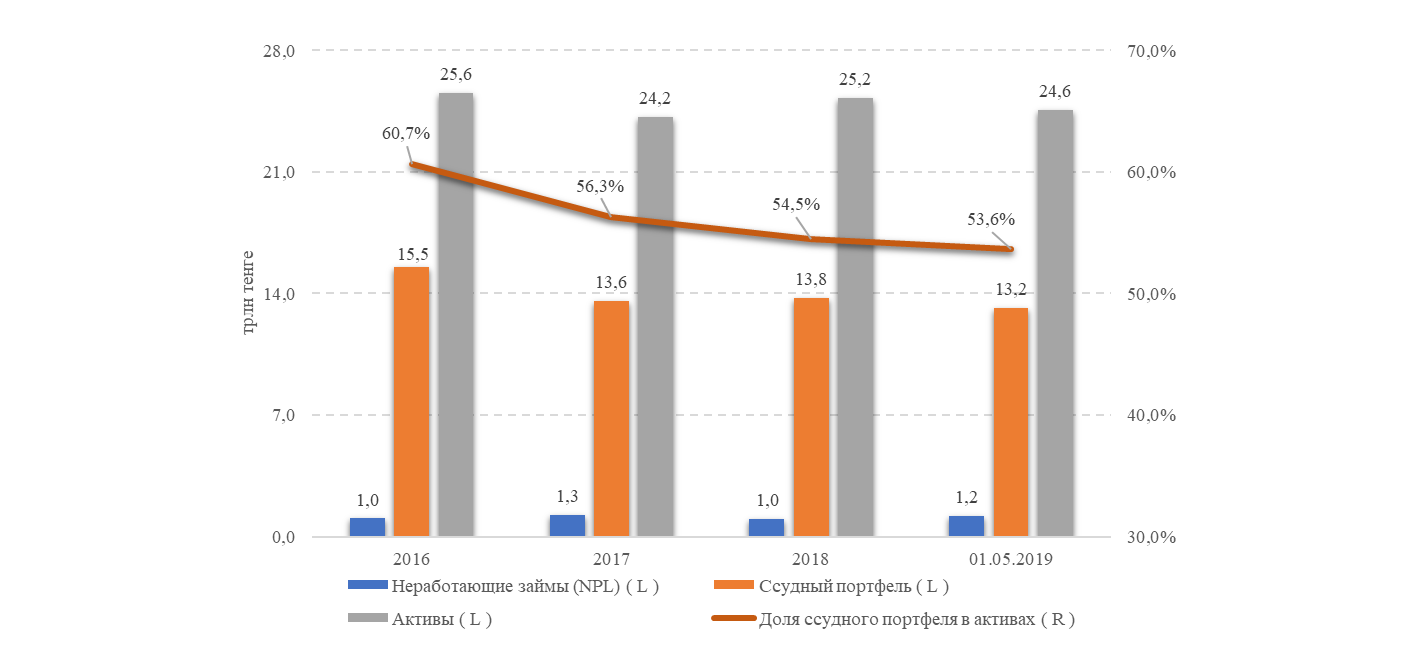

В апреле размер активов банковского сектора существенно не поменялся (-0,1%), тем не менее, с начала года активы БВУ снизились на 692,2 млрд тенге или 2,7%. Сокращение валюты баланса происходило на фоне снижения обязательств, в том числе вкладов физических и юридических лиц, а также обязательств на денежном рынке. Совокупные обязательства сектора за четыре месяца снизились на 657,5 млрд тенге на фоне снижения текущих счетов и вкладов как юридических, так и физических лиц, займов банков друг другу, а также обязательств по сделкам репо.

Ссудный портфель БВУ в апреле вырос на 121,1 млрд тенге или 0,9% (отмечается рост портфеля у 20 из 28 банков). Тем не менее, с начала года динамика является негативной (-596,6 млрд тенге), на что во многом повлияла сделка по выкупу сельскохозяйственных кредитов у Цеснабанка в самом начале года. По данным НБРК, прирост кредитования без учёта кредитного портфеля банков, проходящих реструктуризацию и лишенных лицензии, составляет 10,3% за последние 12 месяцев.

Kaspi Bank в апреле вышел на второе место по размеру активов. В Топ-5 БВУ по размеру активов сейчас представлены: 1) Народный банк (8 471,2 млрд тенге); 2) Kaspi Bank (1 867,3 млрд теге); 3) ДБ Сбербанк (1 865,5 млрд тенге); 4) Fortebank (1 768,7 млрд тенге); 5) Банк ЦентрКредит (1479,9 млрд тенге). На указанные банки приходится 62,9% всех активов банковской системы.

В апреле наблюдалась положительная динамика ссудного портфеля большинства банков системы, после негативной в марте (-0,2%). Так, совокупный портфель БВУ увеличился на 0,9% или 121,1 млрд тенге, при этом прирост наблюдался у 20 банков из 28. Тем не менее, за четыре месяца текущего года ссудный портфель снизился на 596,6 млрд тенге (-4,3%) в абсолютном выражении, составив 13,2 трлн тенге по состоянию на 01 мая 2019 года. Указанная динамика во многом обусловлена выкупом портфеля сельскохозяйственных кредитов у Цеснабанка (ныне – Jysan Bank) в самом начале года, о чём неоднократно сообщалось ранее.

Диаграмма 1. Изменение активов, ссудного портфеля и NPL:

Источник: НБРК

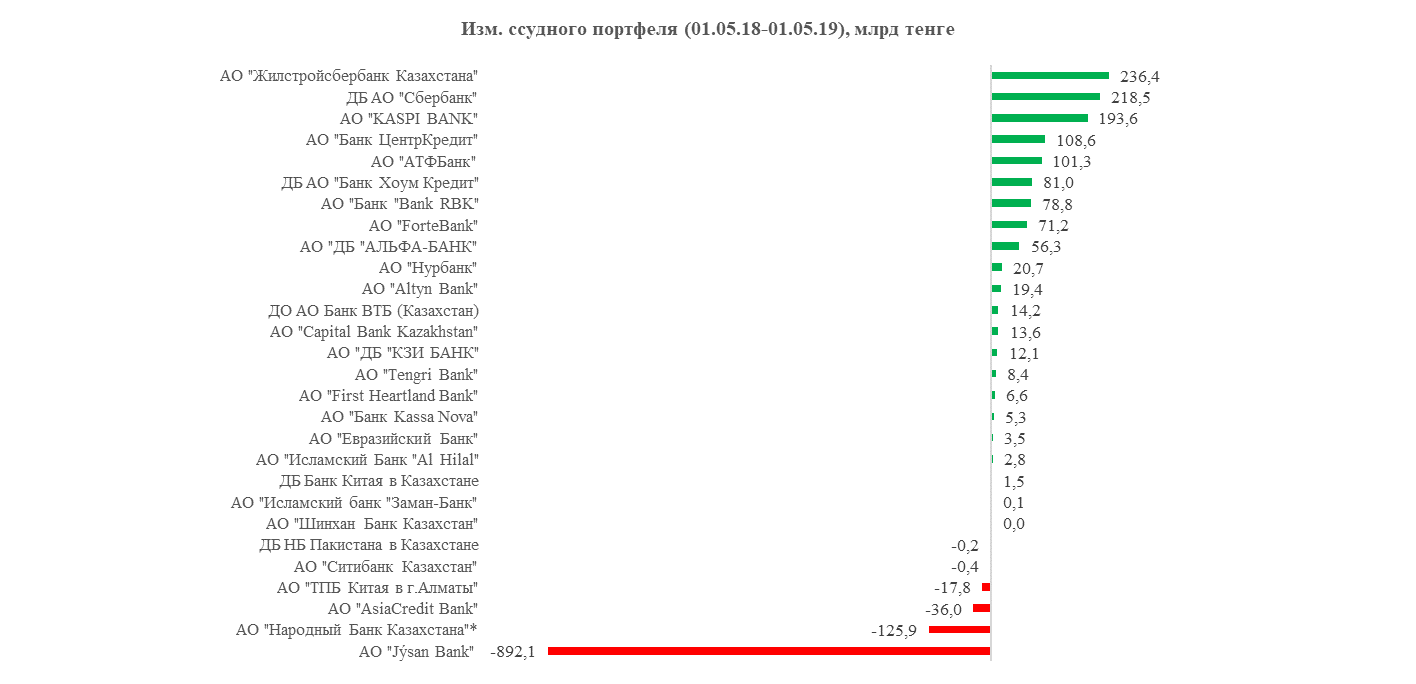

По данным НБРК, прирост кредитования без учёта кредитного портфеля банков, проходящих реструктуризацию и лишенных лицензии, составляет 10,3% за последние 12 месяцев. С начала года банки выдали кредитов на сумму 4,1 трлн тенге, что на 387,0 млрд тенге или 10,3% больше, чем в аналогичном периоде прошлого года.

Диаграмма 2. Прирост ссудного портфеля за последние 12 месяцев в разрезе банков:

*- данные по с учётом портфеля АО «Казкоммерцбанк» на 01.05.18

Источник: НБРК

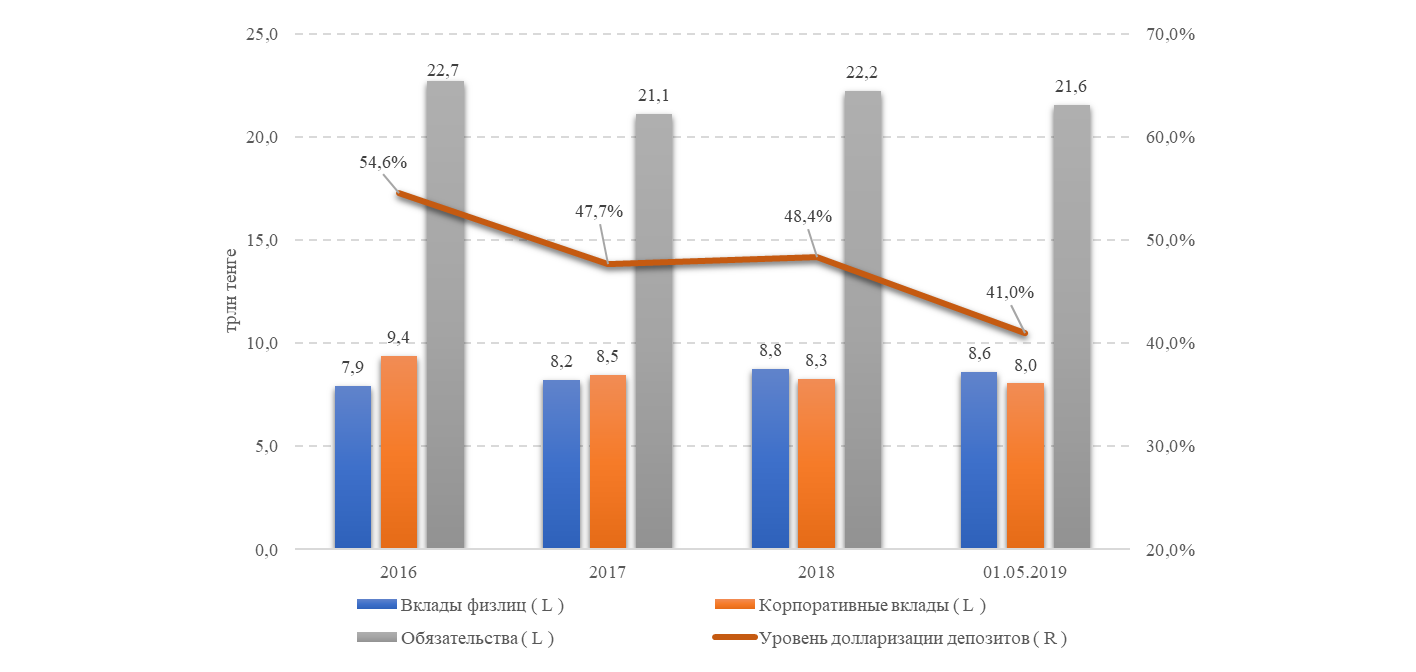

Уровень долларизации снизился с начала года на 7,4%

Депозитный портфель представленных БВУ в апреле снизился на 28,4 млрд тенге (0,2%), составив 16,6 трлн тенге. За четыре месяца портфель вкладов физических и юридических лиц сократился на 413,7 млрд тенге или 2,4%. Вклады физических лиц с начала года снизились на 189,1 млрд тенге, юридических более значительно – на 224,6 млрд тенге.

Долларизация депозитов продолжает снижаться. Так, доля депозитов в инвалюте в апреле снизилась до 41,0% с 41,5% месяцем ранее (-7,4% с начала года). В апреле средневзвешенная ставка вознаграждения банков по привлеченным депозитам в нацвалюте у юрлиц не изменилась, составив 7,2% (+0,1% с начала года), по депозитам физических лиц выросла с 9,3% до 9,7%, но осталась неизменной по отношению к декабрю 2018 года.

Диаграмма 3. Изменение обязательств, депозитной базы и уровня долларизации:

Источник: НБРК

По итогам апреля чистая прибыль сектора составила 38,2 млрд тенге

Напомним, в марте накопленный убыток был на уровне 50,3 млрд тенге из-за отрицательного финансового результата Jysan Bank. Без учёта указанного банка превышение доходов над расходами банков составляет 228,0 млрд тенге. Финансовый результат банковского сектора по итогам четырёх месяцев сформировался благодаря результатам Народного Банка (91,8 млрд тенге) и Kaspi Bank (43,2 млрд тенге), ДБ Сбербанк (22,5 млрд тенге). Показатели чистой процентной маржи (NIM) и чистого процентного спрэда (NIS) за месяц практически не изменились и составили 5,02% и 3,84% соответственно (5,02% и 3,86% ранее).

На фоне сокращения убытков усреднённые показатели рентабельности активов и собственного капитала БВУ продемонстрировали соответствующее улучшение. Показатель ROAA улучшился с -0,2% до 0,2%, ROAE с -1,7% до 1,3%.

Источник afk.kz