В данной статье специалисты компании McKinsey рассмотрят пять вероятных тенденций альтернативного капитала в сфере страхования имущества и страхования от несчастных случаев, а также наметят, как страховщики могут использовать этот капитал, чтобы сократить разрыв в страховании.

Мировой рынок страхования имущества и от несчастных случаев (P&C) сталкивается со значительным дефицитом емкостей, при этом спрос превышает предложение.Убытки от все более частых и серьезных катастроф, возникающих рисков, новых видов риска и повышения процентных ставок вызвали всплеск спроса на страховое покрытие. Эти же силы также сократили предложение, поскольку как перестраховщики, так и инвесторы пересмотрели свою толерантность к риску и стремились свести к минимуму подверженность хвостовым рискам.

Но есть и хорошие новости. Альтернативный капитал из источников, не связанных с традиционным перестрахованием, резко вырос и внедрился в структуру капитала страховщиков P&C. Это уже происходило в 2013 году, когда McKinsey наметила три сценария развития альтернативного капитала в страховании.

Наш анализ показывает, что альтернативный капитал, задействованный в перестраховании, значительно рос с 2010 по 2020 год, на 15 % в год, и с 2015 года постоянно составлял от 13 до 18 % от общего перестраховочного капитала, оставаясь постоянным на уровне около $95 млрд.

Этот рынок динамичен, и мы считаем, что он выйдет за пределы классов катастроф и станет свидетелем эволюции платформ для ценных бумаг, связанных со страхованием (ILS), а также новых инвесторов, новых бизнес-моделей и реформы регулирования. Страховщикам следует рассмотреть возможность включения альтернативного капитала в основную часть своей стратегии управления капиталом.

Преимущества как для инвесторов, так и для страховщиков

В правильно структурированных отношениях выигрывают как инвесторы, предоставляющие альтернативный капитал, так и страховщики. ILS помогает инвесторам диверсифицировать свои портфели, а также управлять видами рисков, которые они берут на себя, и уточнять их. Взамен страховщики могут получить капитал на более выгодных условиях.

Для инвесторов: диверсификация и управление рисками

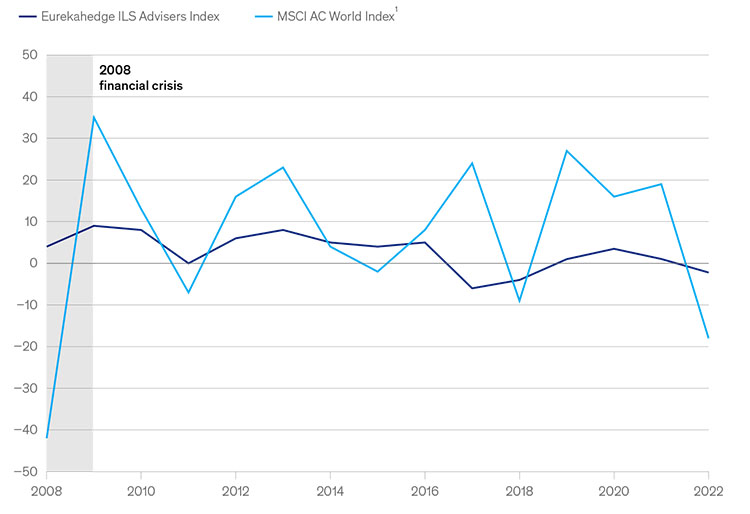

Инвесторов привлекают ILS, потому что они имеют более высокую доходность с поправкой на риск, чем глобальные акции. ILS приносила 4 процента в год с 2005 по 2022 год по сравнению с 3 процентами в год от акций за тот же период.3А поскольку доходность ILS обычно не коррелирует с доходностью фондового рынка, ILS является привлекательным источником диверсификации (Иллюстрация 1).

Иллюстрация 1

Ценные бумаги, связанные со страхованием, как правило, не коррелируют с доходностью фондового рынка.

Фонды ценных бумаг, связанных со страхованием (ILS), и доходность глобального фондового рынка, %

Мировой индекс MSCI AC от FactSet отражает представленность компаний с крупной и средней капитализацией на 23 развитых рынках и 26 странах с формирующимся рынком. Этот индекс охватывает примерно 85% глобального набора возможностей для инвестирования в акционерный капитал.

Источник: Индекс консультантов Eurekahedge ILS, дата обращения 4 марта 2023 г.; Мировой индекс MSCI AC, данные за 2008-22 гг., FactSet, дата обращения 4 марта 2023 г.

Структуры перестрахования, такие как облигации на случай катастроф, обеспеченное перестрахование и перестраховочные коляски, также позволяют инвесторам инвестировать в определенные виды рисков, а не в страховую компанию целиком, эффективно помогая инвесторам изолировать свои инвестиции от нежелательных рисков и от другого перестраховочного капитала, поддерживающего страховщика.

Спрос на альтернативный капитал достаточно велик, чтобы удовлетворить потребности инвесторов. На конец 2022 года рынок перестрахования оценивался в $560 млрд. А из-за размера балансов инвесторов в альтернативный капитал многие из тех, кто хочет инвестировать большие суммы, могут найти себе партнера на этом рынке.

Перестрахование также может помочь инвесторам выполнить свои экологические, социальные и управленческие программы (ESG), особенно для фондов, тематически структурированных вокруг конкретных целей ESG. На базовом уровне это облегчает объединение и передачу рисков и может помочь охватить сообщества, которые в противном случае могли бы быть недостаточно застрахованы.

Для страховщиков: дополнительный источник капитала

Для страховщиков альтернативный капитал привлекателен, поскольку помогает снизить зависимость от рынка перестрахования. Привлекая на рынок более широкую базу инвесторов, страховщики могут договориться с перестраховщиками о лучших условиях.

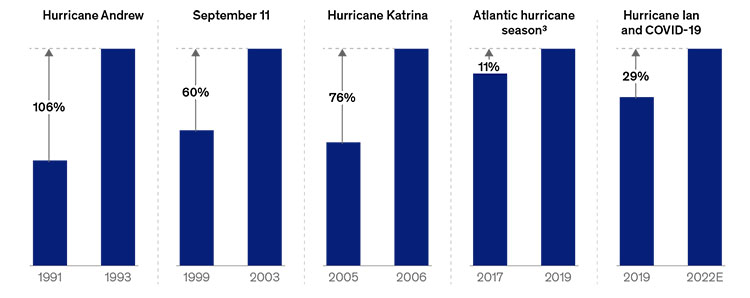

Эти альтернативные источники финансирования также предлагают более низкую стоимость капитала, чем традиционное перестрахование, особенно в контексте увеличения убытков в отрасли и роста затрат на привлечение капитала и долга. Фактически, приток альтернативного капитала привел к снижению ставок на рынках катастроф, ослабляя общее ужесточение рынка после крупных убытков. Рассмотрим увеличение ставки онлайн (которая отражает, сколько страховщик должен заплатить, чтобы получить перестраховочное покрытие), вызванное сезоном ураганов в Атлантике в 2018 г. и ураганом Ян, а также острой фазой пандемии COVID-19. Наш анализ показывает, что это увеличение на 11% и 29% соответственно заметно ниже, чем увеличение на 106% в 1993 году, вскоре после урагана Эндрю (Иллюстрация 2).

Иллюстрация 2

Скачки в показателях перестраховочного покрытия после катастрофических событий уменьшились после того, как альтернативный капитал стал более доступным.

Катастрофные ставки-онлайн (1) изменяются после значительных событий (2)

(1) Ставка-онлайн - это премия, выплачиваемая в отношении убытка, подлежащего возмещению по договору перестрахования. Это указывает на то, сколько страховщик должен заплатить, чтобы получить перестраховочное покрытие, при этом более высокая рентабельность инвестиций указывает на более высокие ставки.

(2) Изменение, измеренное от минимума до пика, до и после крупной катастрофы.

(3) УраганЫ Харви, Ирма и Мария в 2017 году; ураганы Флоренс и Майкл в 2018 году.

Источник: Гай Карпентер, показатели перестраховочного покрытия (1991, 1993, 1999, 2003, 2005, 2006, 2017, 2019, и 2022), дата актуальнгости 8 марта 2023 г.

Структуры альтернативного капитала, такие как обеспеченное перестрахование, обещают готовый капитал для выплат, хранящийся на условном депонировании до конца инвестиционного цикла. Это отличается от практики традиционных перестраховщиков, которые не депонируют средства специально для контракта. Фиксация капитала на фиксированный период особенно полезна, когда ставки неопределенны. Это снимает некоторое краткосрочное давление на баланс и позволяет страховщикам сосредоточиться на долгосрочном управлении капиталом.

Альтернативный капитал также может увеличить стоимость франшизы страховщиков за счет создания дополнительного капитала за счет сборов. Предсказуемый поток доходов от инвесторов, подписавшихся на франшизу, также может компенсировать волатильность результатов андеррайтинга, которые положительно оцениваются на рынках капитала.

Будущее рынка перестрахования P&C

Плато альтернативного капитала с 2018 года можно объяснить более низкой доходностью; Доходность ILS в 2022 году была отрицательной из-за катастрофических убытков.Эти потери напоминают о том, что средства ILS сосредоточены на единственной опасности — катастрофе.

Страховщики отреагировали на общеотраслевые убытки уточнением условий полиса и ценообразованием. В результате мы считаем, что разрыв в страховании будет продолжать сближать инвесторов и страховщиков, а альтернативный капитал втянет перестрахование в сценарий трансформации, который мы впервые описали в 2013 году. В рамках перехода к трансформационному сценарию мы видим пять основных изменений, которые произойдут на рынке: рост за пределами классов катастроф, новые бизнес-модели, новые инвесторы, платформы для альтернативного капитала и реформа регулирования.

Рост за пределами классов катастроф

Продукты, не связанные с катастрофами, в настоящее время считаются развивающимися сегментами. Мы считаем, что будет расти киберстрахование, страхование от несчастных случаев, нишевые классы P&C, а также классы страхования жизни и аннуитета.

Пробел в защите в киберстраховании значителен. Экономические потери от киберрисков в 2020 году оцениваются в $945 млрд, что более чем в 100 раз превышает общий объем премиального рынка (по оценкам, чуть более $9 млрд на конец 2021 года).Существует очевидная потребность в дополнительном капитале, поскольку одни только первичные рынки не могут покрыть этот разрыв. Киберриски вызывают растущий интерес инвесторов из-за их сходства со структурами стихийных бедствий, надежной доходности с поправкой на риск и низкой корреляции с акциями, а страховщики изучают комбинации покрытия рисков и структур, которые могут вселить уверенность в инвесторов.

Между тем, по нашему опыту, инвесторы обычно не считают риск несчастных случаев привлекательным из-за его хвостового риска и корреляции с фондовым рынком. Чтобы смягчить свои опасения, страховщики могли бы предоставить инвесторам больше уверенности в сроках выхода и возможность управлять хвостовым риском.

Меньшие, более нишевые классы P&C — еще одна возможная область роста. Позаботьтесь о защите автотранспорта. Глобальный спрос на автострахование — и капитал для этого — увеличился из-за увеличения средней тяжести претензий и появления разнообразных бизнес-моделей в транспортной отрасли, включая микромобильность и совместное использование автомобилей. В то же время традиционные перестраховщики настроены пессимистично, а их прибыль остается низкой. Эти факторы вызвали сокращение предложения капитала и открыли возможности для инвесторов в альтернативный капитал.

По сравнению с другими классами ответственности мы видим, что ответственность автовладельцев имеет более короткий хвост, изначально низкую частоту и диапазон серьезности, который можно оценить с большой степенью уверенности из-за большого объема доступных данных. Эти характеристики привели к появлению нескольких новых продуктов и недавнему интересу со стороны инвесторов.

Наконец, увеличение ожидаемой продолжительности жизни и достижения в области медицинского обслуживания породили спрос на риски долголетия, и перестраховщики искали инвесторов, чтобы избавиться от этих все более концентрированных рисков. Поскольку это, как правило, долгосрочные риски, они, вероятно, подходят инвесторам, которые придерживаются долгосрочных взглядов и готовы заблокировать свой капитал на срок более пяти лет.

Новые и перспективные бизнес-модели

Новые бизнес-модели выполняют множество функций. По нашему опыту, прямое участие избавляет от посредников в отношениях между страховщиками и инвесторами; страховщики выпускают облигации напрямую, не полагаясь на перестраховщиков.

Государственно-частные партнерства разделяют риск между частным и государственным секторами, особенно риски, которые частный сектор не может нести в одиночку. Рассмотрим австралийский пул перестрахования циклонов на сумму $10 млрд, поддерживаемый государством, который заполняет рыночные пробелы, которые частный капитал не в состоянии заполнить, или швейцарский план пандемии гриппа, который готов устранить коммерческие риски, связанные с блокировками компаний.

Критические пробелы в защите остаются, и возможности для их устранения ограничены. Мы ожидаем, что в ответ на этот вызов будут распространяться новые бизнес-модели.

Новая волна инвесторов

Мы заметили, что новый класс инвесторов, в том числе пенсионные фонды, суверенные фонды благосостояния и страховщики жизни, ищут долгосрочные инвестиции, менее волатильные и менее коррелированные с фондовыми рынками. Они могут инвестировать в ILS, если прогнозируемая доходность достаточно привлекательна.

Многие инвесторы по-прежнему опасаются увеличения частоты убытков, но эти новые инвесторы могут быть готовы получить немного меньшую прибыль за более стабильную работу в течение страхового цикла. Инвесторы, ориентированные на индексы, которые концентрируются на инвестировании в биржевые фонды, также могут быть заинтересованы в разработке более простых и торгуемых структур ILS.

Платформы альтернативного капитала

Могут появиться платформы альтернативного капитала, использующие технологии искусственного интеллекта и машинного обучения. Благодаря более точному и эффективному моделированию риски страховщиков могут лучше соответствовать аппетитам инвесторов к риску и вознаграждению. Например, страховщики могут использовать ИИ для определения типов рисков, препятствий для возврата и периодов выплат, которые ищут инвесторы, а затем рекомендовать портфель рисков и структур, соответствующих требованиям.

Регуляторная реформа в альтернативном капитале

Регулирование может привлекать капитал, который приносит налоговые поступления и предоставляет льготы по капиталу местным страховщикам. Такие страны, как Бразилия и Южная Корея, установили режимы регулирования для привлечения капитала.

В то же время такие страны, как Великобритания и США, провели реформы, направленные на поощрение инвестиций в ILS. Один закон Флориды от декабря 2022 года снизит юридические риски и риски, связанные с мошенничеством, и создаст более надежную основу на рынке страхования имущества, а также будет способствовать увеличению капитала и перестрахования в штате.

Призыв страховщиков к действию

Альтернативный капитал уже является значимым источником перестраховочного капитала для страховой отрасли, и страховщикам следует подумать о том, чтобы сделать его основной частью своей стратегии управления капиталом наряду с традиционным перестрахованием. Они могут позиционировать себя, повышая доверие инвесторов, удовлетворяя различные аппетиты инвесторов и находя нужные таланты.

Обеспечьте прозрачность и уверенность в отношении основного риска своих предложений. Это может повысить доверие инвесторов. Современные наборы данных, отчеты в режиме реального времени и анализ данных могут помочь страховщикам создать возможности для эффективного моделирования вероятных максимальных убытков. Параметрические триггеры могут помочь уменьшить хвостовой риск воздействия и сделать стоимость выплат по убыткам более предсказуемой для клиентов.

Упростите структуру и формулировки в инвестиционных контрактах. Это может привлечь более широкий круг инвесторов. Страховщики также могут выпускать облигации непосредственно на рынок альтернативного капитала, вместо того чтобы полагаться на перестраховщиков или сторонних поставщиков капитала.

Диверсифицируйте риски по нескольким направлениям. Этот подход может помочь страховщикам сопоставить свои предложения с профилями рисков и аппетитами различных инвесторов. Риски могут быть сегментированы с использованием агрегированных структур или структур стоп-лосса для удовлетворения конкретных требований к капиталу. Множественные риски также могут быть объединены в диверсифицированные обеспеченные структуры, что уже происходит. Это отход от нынешней модели, ориентированной на стихийные бедствия, что приводит к более высокой концентрации рисков для инвесторов.

Учитывайте таланты. Как и в случае любых других усилий, для успешного доступа к альтернативному капиталу и его масштабирования требуются не только специалисты по страхованию, но и таланты с правильными навыками управления капиталом и портфелем. В свете продолжающейся гонки за талантами,эта работа может потребовать более широкого рассмотрения того, как страховщики могут привлечь в отрасль различные таланты.

Как часть основной стратегии управления капиталом страховщиков, альтернативный капитал может помочь повысить доходность и закрыть разрыв в страховании P&C. Понимание ключевых изменений на рынке и реагирование на них будет иметь решающее значение.

Авторы: Махима Агарвал, ассоциированный партнер лондонского офиса McKinsey, Чиен-Тенг Чиа, консультант, Раджив Даттани, партнер, Шеннон Варни, партнер бостонского офиса.

Перевод с англ. подготовлен порталом Allinsurance.kz