Средние компании по общему страхованию в Северной Америке не спешат улучшать свои структуры затрат и операционные модели. Восемь строительных блоков могут помочь им добиться значительного прогресса, рекомендуют специалисты McKinsey.

В целом отрасль общего страхования (P&C) существенно не улучшила свою структуру затрат за последние 15 лет. В значительной степени это связано с тем, что традиционные страховщики P&C не спешат вносить существенные изменения в свою деятельность. Однако отрасль больше не может позволить себе продолжать в том же духе, поскольку воздействие пандемии создало или, в некоторых случаях, усугубило проблемы с балансом и операциями, особенно для компаний среднего размера P&C.

Страховщики сталкиваются с такими проблемами, как возросшее давление на коэффициенты расходов и убытков перед лицом давления страховых премий, убытков по претензиям и снижения спроса на страховое покрытие в таких основных областях, как малая коммерческая деятельность и ответственность. Результат: слабые комбинированные коэффициенты (CR). Чтобы смягчить последствия этих проблем, улучшить свои CR и сохранить или приблизиться к достижению прибыльности, страховщики P&C должны пройти трансформацию.

Многие страховщики среднего размера не решались предпринимать масштабные усилия, поскольку обеспечение благоприятного исхода обходится дорого, но не гарантируется. Однако, основываясь на нашем опыте, мы полагаем, что страховщики могут добиться значительного улучшения своего CR в течение одного года, проводя трансформацию с использованием восьми «строительных блоков», которые фокусируются на таких областях, как закупки, возмещение убытков, андеррайтинг и создание новой нормальной рабочей модели. Сосредоточив внимание на этих восьми блоках и стратегически упорядочив их, страховщики имеют гораздо больше шансов значительно улучшить свой CR.

Почему индустрия P&C находится под давлением

По мере развития кризиса COVID-19 сохраняется неопределенность в отношении того, как он отразится на страховщиках. Однако можно с уверенностью сказать, что пандемия высветила (а во многих случаях обострила) финансовые и операционные проблемы во всей отрасли страхования P&C, а не только для игроков среднего размера. Мы наблюдаем четыре проблемы в индустрии P&C:

Постоянные структурные и производственные сдвиги. В то время как организации не спешили заниматься оцифровкой до COVID-19, сокращение личного взаимодействия усилило потребность в цифровых процессах в рамках операционной модели P&C, а также повысило спрос на возможности удаленной работы.

Действительно, недавний опрос McKinsey показал, что около 60 % руководителей сервисных операций думают, что в ближайшие два-три года более 50 % потребительского спроса будет удовлетворяться через Интернет. И почти 80 % респондентов считают, что более 30 % их операций будет осуществляться удаленно. Но в том же опросе от 40% до 60 % респондентов заявили, что сбои в процессах оцифровки и удаленная работа являются их самыми большими операционными проблемами.

Отсутствие или увеличение соотношения расходов и убытков. Как упоминалось ранее, структура затрат в индустрии P&C существенно не улучшилась более чем за десять лет. В Соединенных Штатах, например, административные расходы на один полис за это время увеличились на 34 %. Хотя страховщики P&C пытались внести изменения и ограничить рост затрат, они не увенчались успехом. Действительно, P&C опередила другие отрасли, такие как автомобилестроение и телекоммуникации, которые с радостью приняли новые операционные модели и технологии.

Снижение доходности инвестиций. Более частые просадки портфеля акций означают, что страховщики потеряют деньги, вложенные в рынок. Кроме того, продолжительное снижение процентных ставок может привести к снижению нормализованной прибыли большинства компаний. Действительно, среда с более низкими процентными ставками непропорционально повлияет на экономику более долгосрочных направлений бизнеса (потенциально длительные периоды урегулирования для требований ответственности и возмещения ущерба) и потребует корректировок в ценообразовании и распределении капитала.

Непропорционально высокая доступность ресурсов. По мере того как страховая отрасль продолжает внедрять цифровые возможности и концепции удаленной работы, крупные игроки P&C будут иметь структурные преимущества перед страховыми компаниями среднего размера благодаря существующей инфраструктуре, источникам капитала для крупномасштабных будущих инвестиций и широким возможностям удаленной работы.

Восемь строительных блоков для преобразования CR

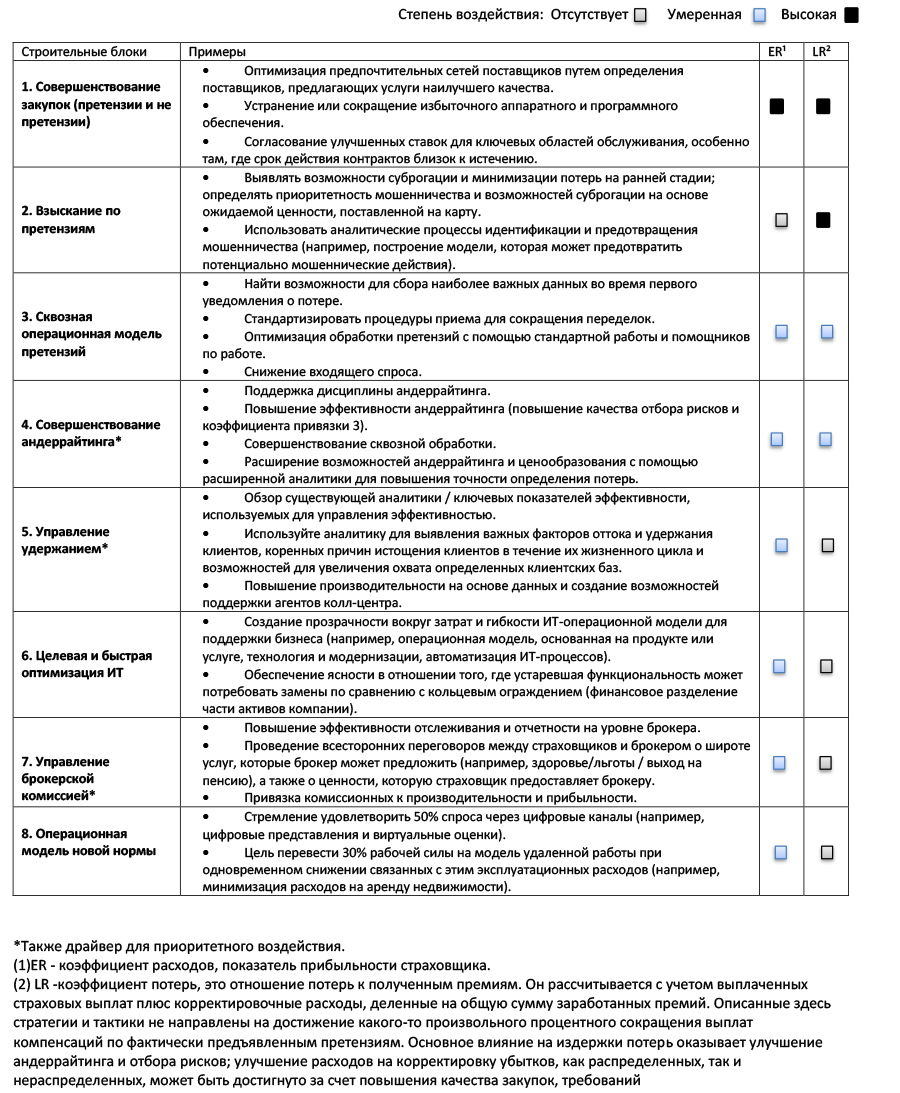

Чтобы улучшить свое финансовое положение, страховщикам следует сосредоточить свои усилия на структурированной трансформации для улучшения своего CR. Исходя из нашего опыта, восемь строительных блоков имеют решающее значение для успешной трансформации CR. Эти блоки влияют на коэффициенты убытков и расходов страховщиков, хотя и в разной степени, а некоторые могут влиять только на то или иное соотношение.

Восемь строительных блоков могут помочь страховщикам улучшить свои комбинированные коэффициенты

Чтобы средние страховые компании P&C могли значительно улучшить свой CR, многим потребуется выполнить все восемь блоков; для других их трансформация может включать только некоторые. Эти отклонения зависят от отправной точки страховщика и зрелости его возможностей, таких как стандартизация рабочих процессов, управление эффективностью и эффективное и действенное использование технологий. Страховщики могут оценить свой уровень зрелости и потребности в готовности по текущим показателям производительности и отраслевым показателям. Это поможет им увидеть ценность поставленной на карту и определить, на каких блоках им следует сосредоточиться. (Подробнее о том, как одна страховая компания среднего размера улучшила свой CR менее чем за год, см. Врезку «Преобразование комбинированного коэффициента P&C».)

Комбинированное преобразование P&C

После нескольких лет работы с комбинированным коэффициентом, превышающим 100%, североамериканская страховая компания P&C среднего размера стремилась улучшить свои показатели и прибыльность. Для начала новая руководящая группа инициировала комплексную диагностику производительности всех подразделений, выявив несколько важных возможностей, которые можно было быстро реализовать с минимальными инвестициями. Примеры включают улучшение андеррайтинга и операционной эффективности по претензиям, а также реконструкцию бизнес-портфеля компании за счет сосредоточения внимания на стратегических сегментах, выхода из отдельных рынков и принятия мер по процентной ставке для определенной части своего портфеля книги.

Функциональные и региональные менеджеры страховщика помогли начать преобразование, определив области для улучшения и разработки инициатив в области андеррайтинга, урегулирования претензий, закупок и ИТ. Учитывая низкую зрелость существующих процессов в организации, команда по трансформации взялась за фундаментальные действия, такие как изменение процессов, настройка систем управления производительностью и проведение повторных переговоров с поставщиками.

В течение восьми недель страховщик опробовал инициативы для каждого блока, чтобы подтвердить ожидаемую ценность, прежде чем применять инициативы во всей организации. Например, рабочая группа разработала и протестировала управляемый аналитикой инструмент для раннего выявления возможностей восстановления, таких как суброгация и восстановление, а затем обучила всю команду настройщиков тому, как использовать новый инструмент, всего несколько недель спустя.

Страховщик реинвестировал экономию, полученную в результате первого блока этой трансформации, в последующие, такие как оцифровка операционной модели сквозных требований и масштабное развертывание аналитики. Например, команда создала модели расширенной аналитики для сегментации и оптимизации процессов обработки претензий по бизнес-направлениям. Таким образом, страховщик может адаптировать свой подход к урегулированию претензий в зависимости от сложности претензий и потребностей клиентов.

В результате этих усилий организация успешно добилась прогресса в достижении своей амбициозной цели, создала особое внимание к действиям от верхушки к передовой и вызвала улучшение CR на пять процентных пунктов менее чем за 12 месяцев.

Независимо от того, сколько будет использовано блоков в трансформации оператора, чтобы полностью реализовать свой потенциал, страховщик должен упорядочить блоки соответствующим образом на основе своего уникального контекста. Улучшение закупок и возмещение убытков часто имеют смысл в качестве отправных точек, потому что они могут улучшить коэффициент убытков (в случае действий с претензиями) и улучшить качество обслуживания клиентов; и наоборот, деятельность без предъявления претензий, такая как закупка ИТ, может высвободить капитал для инвестирования в другие области, например, в рамках операционной модели сквозных претензий и в андеррайтинг. Эти более быстрые победы могут создать импульс на ранних этапах трансформации.

В каждом из этих строительных блоков есть фундаментальные элементы, с которых страховщики могут начать, прежде чем переходить к более продвинутым областям, требующим значительных усилий. Например, страховщики могут начать с возмещения убытков и сосредоточиться на изменении процесса, прежде чем перейти к масштабному использованию аналитики для улучшения выявления мошенничества.

Ключевые принципы преобразования комбинированного коэффициента

По мере того, как страховщики продолжают прилагать усилия по трансформации, они могут опираться на шесть принципов, чтобы повысить свою вероятность успеха.

Применяйте комплексный подход. Решайте как основные, так и вспомогательные функции в цепочке создания стоимости P&C, используя все возможные действия в рамках строительных блоков. Например, в условиях совершенства закупок страховщики должны сосредоточиться не только на снижении цен, но и на улучшении управления спросом.

Стремитесь к прагматичным и быстрым решениям с очень ограниченными инвестициями в технологии. Страховщики должны разрабатывать инициативы, которые позволят быстро высвободить денежные средства и потребуют минимальных инвестиций в технологии. Решения и раскрытие ценности не должны зависеть от значительных изменений или обновлений ИТ.

Адаптируйтесь к цифровой реальности. Воспользуйтесь цифровым способом работы для привлечения агентов и клиентов и разработки инициатив с учетом непрерывности и устойчивости бизнеса.

Сосредоточьтесь на наращивании потенциала. Необходимо развивать новые возможности внутри организации и обучать персонал их реализации; сосредоточьтесь на менталитете и поведении, чтобы сделать это изменение устойчивым.

Создайте приоритет для действия. Примите решение достичь улучшения CR на пять процентных пунктов в течение 12 месяцев и примите меры для быстрого достижения этой цели.

Структура для самофинансирования. Преобразование должно осуществляться за счет самофинансирования в течение 12-месячного периода за счет сбережений от реализации определенных блоков, которые можно использовать для финансирования других.

В процессе трансформации страховщики должны помнить о нескольких принципах, чтобы сосредоточить свои усилия; это может увеличить их вероятность успеха (см. врезку «Основные принципы преобразования комбинированного коэффициента»).

Чтобы помочь страховым компаниям среднего размера понять, как они соотносятся с наиболее эффективными игроками, мы выбрали четыре строительных блока, которые обычно имеют высокую потенциальную ценность, чтобы проиллюстрировать, как выглядит успех.

Добейтесь совершенства в сфере закупок

Лучшие в своем классе компании применяют комплексный подход к управлению расходами как на претензии, так и помимо претензий.

Чтобы получить лучшие цены от своих поставщиков, ведущие организации применяют систематический подход на основе данных при выполнении запросов на предложения.

Они также работают над постоянной оптимизацией своих сетей предпочтительных поставщиков, чтобы помочь клиентам получать работу самого высокого качества. Кроме того, эти страховщики используют передовые аналитические модели, чтобы лучше понять основные закономерности спроса и улучшить управление спросом. Примеры аналитики в действии включают в себя проведение оценок ремонтных работ, анализ самого быстрого выполнения ремонта автомобилей в зависимости от того, в какой день недели автомобиль доставляется в ремонтную мастерскую, и определение общих убытков как можно раньше. Исходя из нашего опыта, комплексное внимание к этим областям может привести к сокращению базовых расходов на 7–11% при одновременном повышении качества и обслуживания клиентов.

Один средний североамериканский страховщик P&C, например, проанализировал свою сеть авторемонта, с которой он тесно сотрудничал, и обнаружил большую степень вариабельности по качеству и стоимости, даже среди поставщиков ремонта, которым отдавалось предпочтение. Компания также обнаружила, что оставленные в ремонтной мастерской автомобили, когда они находятся на особом контроле, возвращаются владельцам на пять дней быстрее, в зависимости от дня недели, когда они прибыли в ремонт.

Помня об этом, компания составила список предпочтительных поставщиков ремонта первого и второго уровня по регионам. Страховая компания опубликовала этот список на своем веб-сайте и обучила своих аджастеров предоставлять клиентам рекомендации в зависимости от того, где они живут. Аджастеры также прошли обучение, чтобы помочь клиентам записаться на прием в ремонтные мастерские через онлайн-систему, которая рекомендует лучшие дни для возврата автомобилей в соответствии со сроками ремонта.

Создайте надежную и устойчивую операционную модель сквозного урегулирования претензий

Чтобы создать надежную и гибкую операционную модель сквозных урегулирований и сделать процесс урегулирования убытков более эффективным, ведущие страховщики вкладывают средства в оцифровку, автоматизацию и аналитику. Лучшие в своем классе компании могут удовлетворить 50 % спроса через цифровые каналы.

Страховщики P&C среднего размера могут начать с определения ключевых областей в процессе урегулирования убытков, в которые имеет смысл подключить цифровые технологии и автоматизацию. Например, реализация обработки естественного языка для определения настроений клиентов и понимания нюансов в электронных письмах клиентов или заявителей может позволить автоматизировать прием медицинских записей и рассмотрение медицинских счетов. Улучшение возможностей системы по правильному обнаружению настроений и нюансов также может помочь страховщикам расширить использование сквозной обработки простых требований.

Страховщики также могут инвестировать в данные и прогнозную аналитику. Например, ведущие страховые компании используют свои данные о страховых возмещениях для создания прогнозных моделей, позволяющих улучшить результаты страховых выплат. Эти страховщики могут также создать специализированные команды, обладающие опытом предотвращения страховых событий. За счет интеграции данных, предоставляемых телематикой, датчиками и носимыми устройствами, эти группы могут создать модель прогнозной аналитики, которая генерирует действенные идеи, которые помогут при раннем урегулировании претензий.

Один страховщик P&C в США использует чат-ботов, чтобы направлять клиентов через полный процесс подачи исков через приложение для смартфона. Рабочий процесс от начала диалога и до оплаты занимает всего несколько минут, и чат-бот обрабатывает разговор с клиентом, организуя данные и события для облегчения взаимодействия с клиентом. В этом случае страховщик использует аналитику бэк-офиса для проверки требований и проведения платежей.

Стремитесь к совершенству в андеррайтинге

Создание основанных на аналитике циклов обратной связи по андеррайтингу, ценообразованию и претензиям может помочь ведущим страховщикам оценить прибыльность своих продуктов и соответствующим образом скорректировать методы андеррайтинга и ценообразования, потенциально повышая точность ценообразования на два-три процентных пункта. Такие страховщики также имеют прочные отношения со своими брокерскими сетями для привлечения бизнеса в соответствии с их возможностями андеррайтинга и стратегией роста. Более того, они используют передовые аналитические модели, чтобы помочь им расставить приоритеты и упорядочить заявки на андеррайтинг на основе таких критериев, как размер премии, прибыльность и вероятность продления. Также эффективны высокоавтоматизированные процессы андеррайтинга для личных линий, таких как автострахование.

Эти компании также используют свои аналитические возможности для обеспечения высокой степени автоматизации и сквозной обработки заявок (более 85 % для личных линий) для выдачи котировок. В случае страхования квартир или домов страховщики могут использовать сторонние источники, такие как базы данных с информацией о строительстве (например, строительных материалах и системах отопления), которые могут помочь компаниям принять на себя риски. Доступ к такой информации упрощает андеррайтинг и может улучшить качество обслуживания клиентов.

Например, один средний североамериканский страховщик P&C знал, что ему необходимо улучшить свои возможности андеррайтинга и использовать более последовательную методологию. Для начала страховщик провел диагностику своей функции андеррайтинга и обнаружил отсутствие ясности в своей стратегии на уровне отделов, высокую изменчивость возможностей андеррайтинга (таких как признание рисков и ценообразование) и слабое формализованное обучение андеррайтеров. Компания поняла, что решение этих проблем может повысить точность ценообразования в коммерческом портфеле.

В ответ страховщик разработал ряд инструментов и программ поддержки для улучшения возможностей своих андеррайтеров. Компания приняла подходы, в том числе деревья решений по выбору рисков (с подробным списком соображений для обеспечения соответствия решений стратегии организации), инструменты анализа брокеров (для понимания прошлой прибыльности) и руководства по взаимодействию с брокерами. Кроме того, компания также внедрила строгую систему управления производительностью, состоящую из измерения и отслеживания ключевых показателей эффективности (KPI), обсуждения и решения проблем, чтобы уменьшить вариативность производительности.

Создайте операционную модель для следующей нормальности

По мере того, как страховщики переходят к следующей фазе пандемии, им потребуются правильная операционная модель и цифровые возможности для поддержки меняющихся требований клиентов и рынка. Действительно, удаленная работа имеет решающее значение, поскольку сотрудники страховых компаний и агентов продолжают работать из дома.

Крупные страховщики уже создали несколько моделей удаленной работы и будут продолжать использовать их в процессе преодоления кризиса, стремясь перевести 30 % своих сотрудников на эту модель в долгосрочной перспективе. Эти же компании также разрабатывают методы поддержки эффективного управления производительностью удаленного персонала, такие как информационные панели, виртуальные командные комнаты и удаленные групповые обсуждения. Страховщики также определяют роли и навыки, необходимые в организации будущего компании, включая модель аутсорсинга будущего. При этом они работают над тем, чтобы определить, как восполнить пробелы в навыках за счет перепрофилирования или стратегического внешнего найма, а также переосмыслить путь управления талантами - например, как нанимать, адаптировать, обучать и развивать аджастеров будущего.

Долгосрочные последствия пандемии COVID-19 неизвестны. Однако даже до кризиса средние страховщики P&C были вынуждены изменить свои бизнес-модели и операционные модели, чтобы справиться с годами стагнации коэффициентов расходов и убытков и неудовлетворительной структуры затрат. Теперь у страховщиков есть возможность переосмыслить методы ведения бизнеса и внести всесторонние изменения в цепочку создания стоимости. Таким образом они могут повысить свою прибыльность и отказоустойчивость до следующего нормального уровня.

Авторы:

Шахед Аль-Хак, ассоциированный партнер в офисе McKinsey в Торонто; Рохит Суд, старший партнер в офисе McKinsey в Торонто; Анджелина Тан, консультант; Киа Джаванмардиан, старший партнер в чикагском офисе McKinsey, Бину Судхакаран, консультант в бостонском офисе McKinsey.

Перевод с англ. подготовлено порталом Allinsurance.kz