Данный материал основан на комплексном исследовании казахстанского рынка недвижимости, проведенном с июля по сентябрь 2023 года по инициативе компании Freedom Finance Global. В исследовании анализируется большой пласт информации по рынку и дается прогноз будущей динамики развития отрасли. Ситуация с покупкой жилья рассматривается сквозь призму мнения профессиональных участников и экспертов, а также массового опроса жителей Казахстана, совершивших или планирующих покупку жилья.

Проект был реализован в несколько этапов:

– Desk research – сбор количественных данных и их анализ по рынку жилой недвижимости Казахстана из открытых источников.

– Качественный метод исследования – глубинные интервью с высококвалифицированными специалистами, связанными с рынком жилой недвижимости РК (государственное управление, банки, агентства недвижимости, застройщики).

– Количественный метод исследования – массовый опрос жителей Казахстана, в котором приняли участие представители двух целевых групп: респонденты, купившие жилую недвижимость за последние три года, и планирующие покупку жилья в течение года. Опрос основывался на методике Computer-assisted Web Interview (онлайн-опрос). В нем приняли участие 1047 респондентов (561 планирующих покупку и 486 – купивших), которые проживают во всех регионах РК.

Количественные данные проекта «Омнибус» по блокам вопросов «Жилая недвижимость» и «Аренда жилья в РК» – результаты ежемесячного исследования, телефонный опрос, 1600 респондентов, выборочная совокупность, репрезентативная по полу, возрасту и региону проживания.

Разработка методологии опросов, сбор, контроль и обработка данных реализована компанией United Research Technologies Group.

Глава 1. Предпосылки к текущему состоянию рынка недвижимости

- Динамика рынка до пандемии (2015–2019 годы)

Обзор казахстанского рынка недвижимости начинается с 2015 года. После второй девальвации национальной валюты стоимость недвижимости за кв. м (согласно ценам на сайте Krisha.kz) резко возросла в тенге, но начала падать в долларах. После консолидации, которая была с сентября 2015 по февраль 2016 года, цены в тенге начали снижаться. Это продолжалось до середины 2017-го, продержавшись в боковом тренде до августа 2018 года. Резкому падению способствовал ряд факторов, первый из которых – крайне низкие цены на нефть марки Brent ($27 за баррель в январе 2016-го). За полтора года они значительно снизились.

В 2016 году ВВП Казахстана в долларах США упал до крайнего значения, зафиксированного 2010 году. В феврале того же года базовая ставка Национального банка была поднята до исторически максимального уровня – 17 %. Во второй раз к этому показателю удалось приблизиться лишь в начале 2023 года. Рынок на тот момент был в режиме постоянной турбулентности: продажа недвижимости стала серьезной проблемой, чему способствовали вышеупомянутые факторы. Тем не менее один показатель остался неизменным – уровень безработицы в 2016 году составлял 4,9 %, что соответствует показателю 2022 года.

Уже через пару месяцев ситуация начала стабилизироваться: к июню 2016-го цены на нефть выросли почти в два раза, а в июле базовая ставка была снижена до 13 %. С этой точки начинается затяжное и медленное восстановление экономики и рынка недвижимости.

Если рост валового внутреннего продукта в 2016 году составлял 1,1 %, то в 2017 году он уже достиг 4,1 %. В 2018–2019 годах в казахстанской экономике наступила стагнация в показателе ВВП на душу населения. Тем не менее с августа 2018 года улучшение экономических условий и запуск программы «7-20-25» дали старт долгосрочному и полномасштабному восстановлению рынка недвижимости. С начала 2018 года базовая ставка опустилась ниже 10 %, а по итогам года инфляция составила относительно невысокие 5,3 %.

К октябрю 2018 года цена на нефть приблизилась к $86 за баррель, что создало оптимальные условия для роста цен на рынке недвижимости, который к тому моменту уже второй год находился на стадии стагнации. Первые выдачи ипотек по программе «7-20-25» начались в июле, и впоследствии программа стала популярной среди населения за счет большой разницы с рыночными ставками.

Источник: Krisha.kz

Согласно данным сайта Krisha.kz, с августа по сентябрь 2018 года в Алматы цены выросли сразу на 3,6 %. При этом к концу года стоимостьза кв. м достигла 363 450 тенге. В следующем году тенденция к росту продолжилась – в течение года цены на первичное жилье выросли на 6,4 %, в то время как базовая ставка колебалась в диапазоне 9–9,25 % вплоть до марта 2020 года.

- Динамика рынка в 2020–2023 гг.

К середине марта 2020 года цена за кв. м в Алматы достигла почти 450 тысяч тенге, в Астане – 435 тысяч, в Шымкенте – 439 тысяч. В первый месяц после локдаунов в крупных городах Казахстана было заметное снижение цен, что объяснялось неработоспособностью рынка недвижимости. Тем не менее пандемия недолго оказывала давление на цены. Обвал курса тенге и распад цепочек поставок строительных материалов сильно повысили стоимость жилья как на первичном, так и вторичном рынках.

По данным Бюро национальной статистики, стоимость вторичного жилья выросла на 13,2 % в 2020 году, тогда как первичный рынок прибавил 5 %. При этом на рынке нефти наблюдалась сильная волатильность – стоимость барреля с $16 в апреле 2020 года поднялась до $138 в марте 2022 года.

В 2020 году мировые центральные банки начали снижать базовые ставки. В Европе и США они не только достигли нуля. В поддержку регуляторы начали проводить стимулирующую политику, также известную как «количественное смягчение». К такому методу Федеральная резервная система США прибегала только в исключительных случаях и лишь тогда, когда нулевая базовая ставка оказывалась недостаточно низкой.

Скупая все государственные облигации с рынка, центробанки стремились наполнить их ликвидностью. Росли рынки ценных бумаг, снижались ставки, средства распределялись на любые рисковые активы, которые предрекали высокий доход. Росли цены на нефть, что привело к высокой стоимости топлива и отопления в США и Европе. В конце 2021 года над мировыми рынками нависла серьезная проблема – инфляция.

Она стала одним из факторов, воспрепятствовавших наличию недорогой недвижимости в Казахстане. После разрешения использовать пенсионные активы рынок наполнился дополнительными средствами, которые в совокупности с доступной ипотекой способствовали взлету первичного и вторичного рынков. Таких ситуаций, как, например, в 2018 году, когда покупатель первичного жилья приходил и выбирал квартиру в уже построенном доме, почти не встречалось. Жилье продавалось на уровне котлована. Это повышало риск получить квартиры качеством ниже, чем изначально предлагал застройщик.

Риски для участников долевого строительства также были актуальными. Однако в 2022 году рынок переживал подъем, и большинство застройщиков первого эшелона все же смогли сдать жилые комплексы несмотря на то, что задержки в строительстве стали повсеместными.

Инфляция также сказалась на стоимости стройматериалов, отчего цена за кв. м сильно коррелировала с курсом доллар/тенге, особенно в крупных городах. Тем не менее рынок в 2021 году смог справиться с ростом цен за счет ипотечных программ и дополнительной ликвидности. Это также подтверждается статистикой: активные скачки количества сделок были замечены в первом квартале, затем последовала стагнация.

В декабре 2021 года Бюро национальной статистики зафиксировало кратный рост активности на жилищном рынке, когда ЕНПФ объявил о повышении порога достаточности для единовременной выплаты пенсионных накоплений.

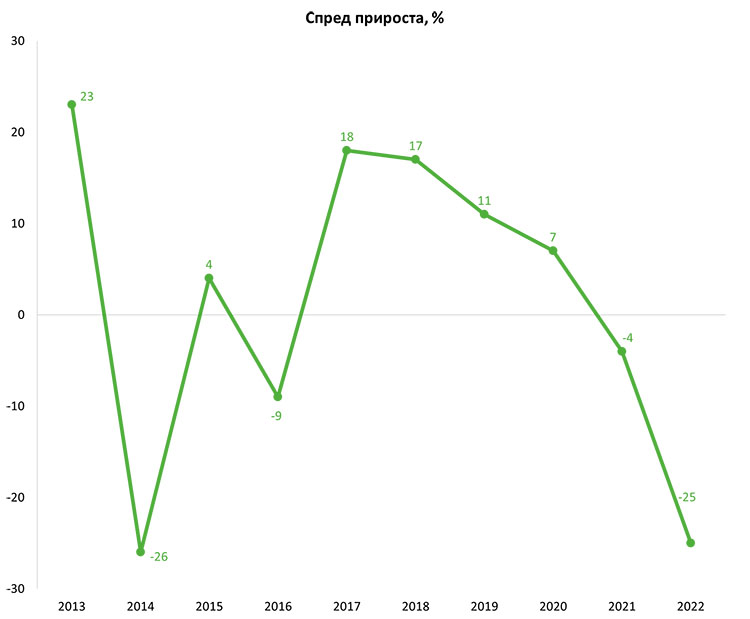

За месяц в стране было зарегистрировано 94 988 сделок купли-продажи жилья, что в 2,1 раза больше показателя предыдущего месяца и в три раза выше значения 2020 года. Годовой рост цен на жилье также превысил исторические значения – вторичное жилье подорожало на 24,3 % (предыдущий рекорд составил +17,6 % в 2014 году) – до 290 тыс. тенге за кв. м. «Квадрат» в новостройках прибавил в цене 16,6 % (+15,8 % в 2015 году) и сейчас его среднее значение составляет 361,3 тыс. тенге. По итогам года количество сделок продажи и купли жилья достигло новых исторических рекордов – 606 056 тенге, что почти вдвое превысило показатель 2020 года. Новый скачок цен был зафиксирован в конце года.

В 2022 году активность сделок продолжила расти, но начало конфликта между Россией и Украиной в феврале резко остановило рынок. Этому также способствовал Нацбанк РК, который на экстренном заседании в конце месяца поднял базовую ставку сразу на 325 базисных пунктов. К маю показатель ежемесячных сделок купли-продажи упал больше чем в два раза и далее до конца года находился в стагнации.

Вначале застройщики отреагировали на падение тенге резким ростом цен на жилье, поскольку к тому моменту стала проявляться неопределенность по рынку недвижимости. Однако падение покупательской способности заставило их снизить часть прироста в ценах. На вторичном рынке цены также стагнировали, но в сентябре началась новая волна роста цен в Алматы. В других городах республиканского значения динамика была более спокойной. Российский экспортный коллапс привел к повышению стоимости стройматериалов, поэтому дома, построенные в первом полугодии 2022 года, отмечаются снижением общего качества.

Второе полугодие усилило стагнацию, цены на жилье коррелировали с количеством сделок и двигались в боковом тренде. Исключением стала стоимость жилья в Алматы, начавшая рост в сентябре. Примечательно, что в том же месяце была объявлена первая волна мобилизации в России, что увеличило миграционные потоки из соседней страны и привело к изменению цен в сегменте аренды.

В начале 2023 года еще один фактор сыграл в пользу замедления рынка – Нацбанк РК ввел годовой лимит на программу «7-20-25» в размере 100 млрд тенге, или по 25 млрд поквартально. Это событие вызвало ажиотаж и поставило некоторых покупателей первичного жилья в непростое положение: если покупатель вносил первичный взнос в строительство на уровне котлована и намеревался взять ипотеку на остальную сумму после сдачи жилого объекта, то подать онлайн-заявку на программу становилось крайне сложно из-за огромного количества желающих. Поскольку застройщик давал лишь ограниченное время на оплату остальной части стоимости жилья, покупатели начали выбирать между продажей своего первоначального взноса (через переуступку прав) и получением обычной ипотеки у банка второго уровня, который предлагал ставку в три раза выше той, которая была у программы «7-20-25». Как результат на рынке увеличилось число предложений о покупке доли в жилых комплексах, сдача которых была намечена в 2023 году.

В августе Отбасы банк объявил о запрете продажи депозитов для клиентов. Поскольку данный банк является довольно серьезным игроком на рынке ипотеки (67 % всех выданных ипотек по итогам 2022 года), отказ от функции перепродажи углубило стагнацию рынка. Дело в том, что покупка готового депозита на аукционах значительно снижала время достижения условий для получения довольно низких ставок по кредиту. Теперь клиентам предстояло идти по классическому пути и откладывать средства до накопления соответствующего оценочного показателя.

К текущему моменту цены в общей характеристике продолжают стагнировать. Цены на первичное жилье замерли, вторичное жилье в популярных районах городов остается относительно дорогим из-за ограниченности предложения, но также без восходящей динамики. В 2023 году курс национальной валюты колеблется около нулевого результата, показывая рост на 2 % в сравнении с долларом по итогам первого полугодия, что также сдерживает рост цен. К тому же инфляция достигла пика – выше 20 % в начале года – и продолжает снижаться по сей день.

Глава 2. Текущее состояние рынка

2.1 Рынок собственников жилья в цифрах

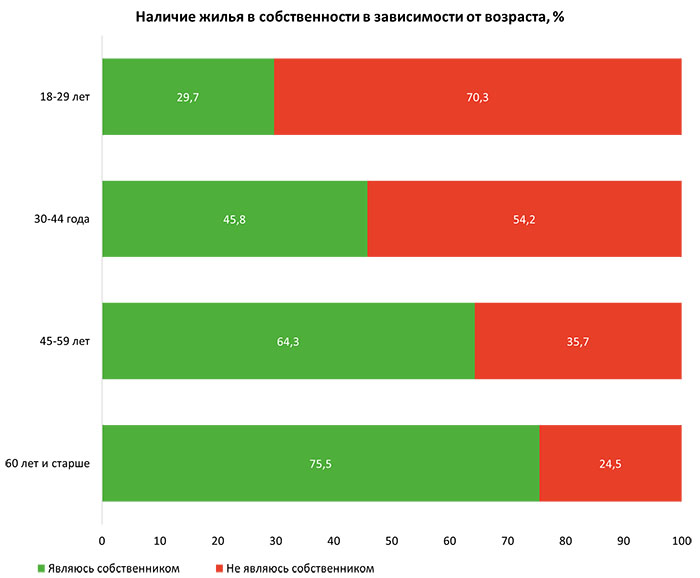

Данные исследования Freedom Finance Global показывают, что чуть больше половины казахстанцев (52,2 %) являются собственниками жилья. Среди молодёжи владельцев выявлено всего 29,7 %, а в старшей группе их уже 75,5 %. В наиболее экономически активной группе (30 лет – 44 года), на которую приходится большинство сделок купли-продажи и ипотеки, собственниками являются всего 45,8 %. При этом нет статистически значимых различий между количеством собственников жилья по месту проживания (в городах – 50,7 %, в селах – 54,5 ), уровню материального благосостояния (низкий уровень доходов – 52,2 %, средний – 53,2 %, самый высокий – 60,0 %).

Источник: исследование Freedom Finance Global

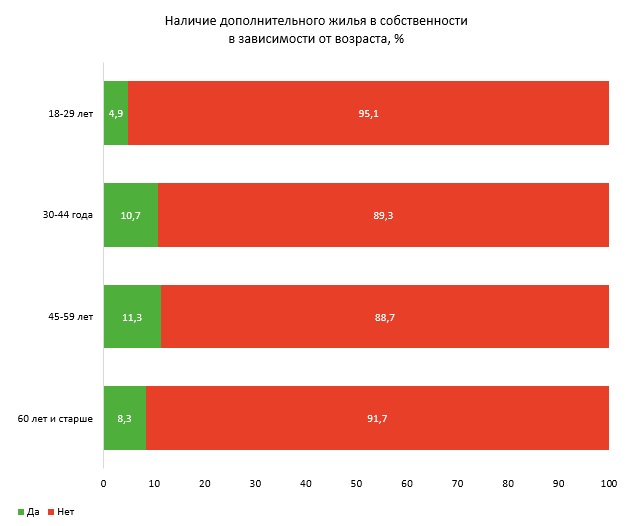

Среди всех опрошенных казахстанцев только 9,3 % сообщают, что имеют в собственности дополнительное жилье, которое могут сдать. Тем не менее чуть меньше половины из них (45,6 %) это делают. Чем моложе собственник дополнительного жилья, тем чаще он сдаёт его в аренду, что, по всей видимости, связано с меньшим обременением в обеспечении жильем младшего поколения родственников. В остатке – 4,2 % казахстанцев, которые активны на рынке аренды жилья. Но стоит учитывать, что 47,8 % людей не являются собственниками жилья, а количество оформляющих его в аренду составляет около 17 %, что в процентном соотношении больше, чем сдающих. Примечательна статистика арендной сдачи в зависимости от места проживания: в сельской местности дополнительное жилье сдают 41,9 %, что не так сильно отстает от показателя в городской местности – там его сдают 49,1 % владельцев.

Источник: исследование Freedom Finance Global

Большинство казахстанцев, независимо от основных социально-демографических характеристик и возраста, проживает в частных домовладениях (62,7 %). В областях РК количество владельцев квартир составляет в среднем 35,4 %, когда как в городах республиканского значения данный показатель увеличивается до 59,2 %. Наибольшая доля многоквартирных домов от общего числа жилой недвижимости в Астане – 71,7 %. В Алматы данный показатель составляет 55,8 %, когда как в Шымкенте – равное количество двух типов домов.

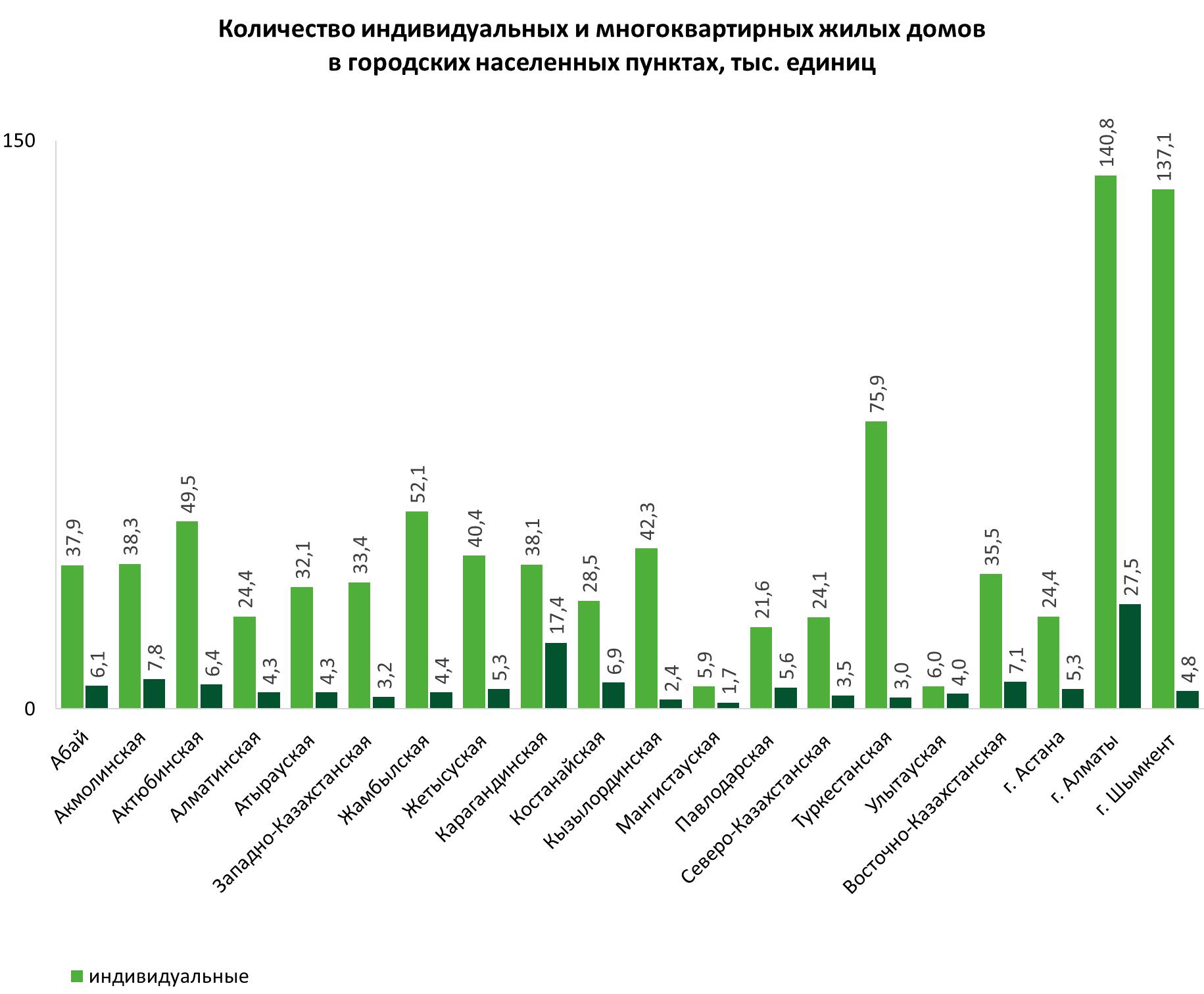

Общее количество жилых домов в Казахстане по состоянию на 1 января 2023 года составляет 2 493 685 единиц, из них значительная доля приходится на индивидуальные жилые дома – 2 182 144 (87,5 %), оставшаяся часть – на многоквартирные – 311 541 (12,5 %). Это объясняется компактностью площади многоквартирных домов и возможностью вмещать большое количество квартир. В региональном разрезе выделяется Туркестанская область, на которую приходится наибольшее количество домов – 345,2 тыс., количество домов в сельской местности составляет 266,3 тыс. Она занимает первое место по количеству жилых домов как в городских (если не рассматривать города республиканского значения), так и в сельских населенных пунктах.

Абсолютным лидером по индивидуальным и многоквартирным жилым домам в городских населенных пунктах является Алматы: здесь насчитывается 140,8 тыс. индивидуальных (15,9 % от общего числа ИЖД) и 27,5 тыс. многоквартирных жилых домов (21 % от общего числа МЖД). На втором и третьем месте по числу индивидуальных жилых домов расположились Шымкент – 137,1 тыс. домов (15,4 %) и Туркестанская область – 75,9 тыс. домов (8,5 %), по числу многоквартирных домов лидируют Карагандинская и Акмолинская области – 17,4 (13,3 %) и 7,8 тыс. единиц (6 %) соответственно.

Источник: исследование Freedom Finance Global

2.2 Баланс на рынке жилья: факторы формирования спроса

Среди макроэкономических факторов ценообразования выделяется общее благополучие страны. В частности, ее валовой внутренний продукт и ВВП на душу населения, достаточные точки получения дохода (в случае Казахстана примером является нефть), инвестиционная привлекательность, высокие кредитные рейтинги, политическая внутренняя и геополитическая внешняя стабильность. Ниже в приоритетном значении рассматривается уровень базовой ставки – стоимость заимствования денег в стране и один из основных инструментов Национального банка РК в управлении активностью экономики. Уровень базовой ставки, в свою очередь, довольно тесно связан с уровнем инфляции и стабильностью нацвалюты – факторами, влияющими на платежеспособность населения.

Со стороны строительных компаний цены формируются за счет спроса, конкуренции, уровня поддержки со стороны правительства, цен на стройматериалы и мест строительства.

В свою очередь, на спрос на жилье влияют экономическая активность населения, достаточность фонда жилой площади, уровень урбанизации и внутренней миграции населения, доступность получения ипотеки.

2.2.1 Урбанизация

Уровень урбанизации в Казахстане ежегодно растет. В 2019 году бывший вице-министр национальной экономики Ермек Алпысов заявил, что к 2025 году этот показатель планируется довести до 62 %, при том, что средний уровень в странах ОЭСР был 77 %. Однако данная цифра была достигнута уже в 2022 году, когда доля сельского населения снизилась до 38,5 %.

По данным Бюро национальной статистики за прошлый год, сальдо во всех крупных городах показало положительную динамику. В межрегиональных миграционных потоках положительный результат был только в городах республиканского значения и Алматинской области, что обозначило три основные направления в урбанизации. В топ-3 региона по оттоку населения вошли юг и юго-восток – Туркестанская, Жамбылская и Жетысуская области. Незначительные изменения были заметны в Мангистауской и Акмолинской областях, что говорит о небольшом притоке в Астану людей из близлежащих сел и городов.

В базовом сценарии Центра развития трудовых ресурсов отмечается, что наибольший демографический рост ожидается в Астане, где население к 2030 году может вырасти на 27–35 %, а к 2050 году – в 2-2,3 раза, а также в Шымкенте (на 22–28 % к 2030 году и в 1,9–2,2 раза – к 2050-му) и Мангистауской области (на 19–25 % и в 1,9–2,2 раза).

К 2030 году население Северо-Казахстанской области может сократиться на 8-11 % и на 30–39 % – к 2050-му, Костанайской – на 4–8 % к 2030-му и на 19–27 % – к 2050-му, Восточно-Казахстанской – на 3–7 % к 2030-му и на 14–23 % – к 2050-му.

Источник: АО «Центр развития трудовых ресурсов»

2.2.2 Нехватка фонда жилой площади

Довольно часто на рынке недвижимости нехватка жилой площади приводится как главный аргумент для развития рынка и удержания высоких цен на жилье. Данный фактор также часто противопоставляется текущей стагнации на рынке как долгосрочный триггер к росту.

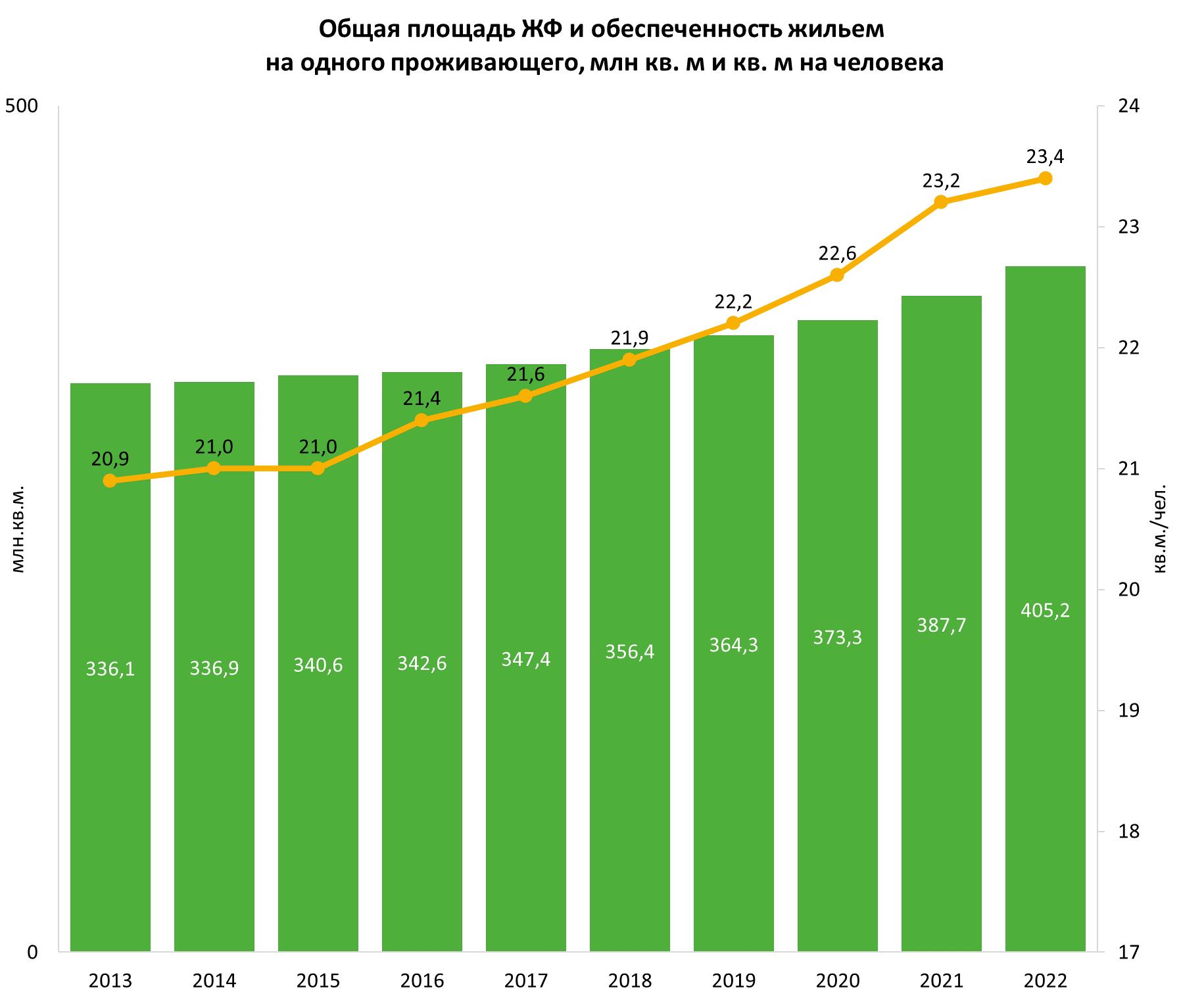

Площадь общего жилищного фонда за последние 10 лет выросла на 69,1 млн кв. м, или на 20,6 %. По итогам 2022 года доля недвижимости, принадлежащая физическим или негосударственным юридическим лицам, составила 397,01 млн кв. м.

За аналогичный период уровень обеспеченности населения жильем (доля жилья на человека) вырос с 20,9 до 23,4 кв. м, а среднегодовой темп роста составил 12 %. Несмотря на продолжающийся рост жилищного фонда, ситуация с жильем в Казахстане остается проблемной. Основной параметр для сравнения приводится в международных стандартах ООН, где требуемая норма общей площади жилья на человека должна составлять 30 кв. м. В таком случае, по итогам 2022 года, дефицит фонда составлял около 114 млн кв. м жилья, что можно назвать внушительным результатом в 28 % от общей площади.

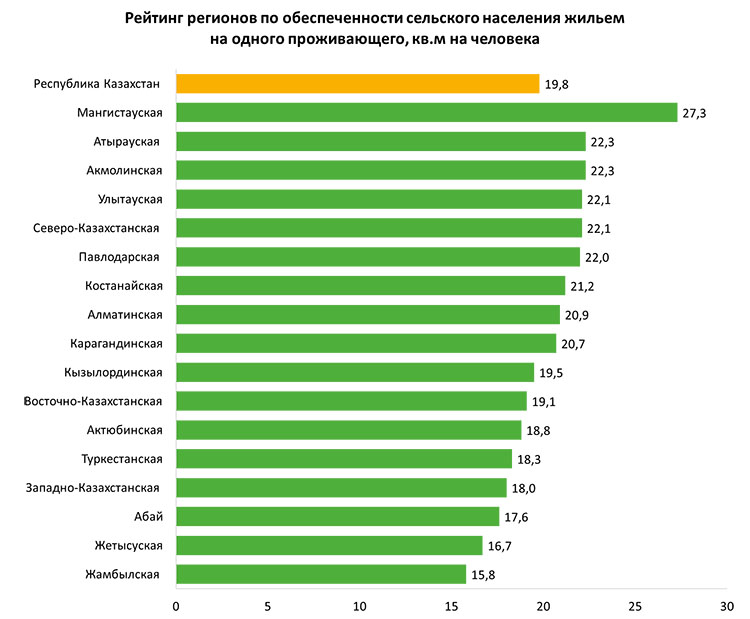

Источник: исследование Freedom Finance Global

Показатель обеспеченности жильем сильно зависит от региона и статуса населенного пункта (городского или сельского). Средний показатель по областям самый высокий в двух крупнейших городах: Астане (30,5 кв. м на человека) и Алматы (29,1 кв. м на человека), а также в Мангистауской области и Шымкенте (27,8 и 27,4 кв. м на человека соответственно). Самые низкие показатели – в Жамбылской, Жетысуской, Туркестанской областях, а также области Абай (ниже 20 кв. м на человека).

Источник: исследование Freedom Finance Global

Следует отметить, что с учетом растущей урбанизации городской жилищной фонд растет быстрее, чем страновой. Так, к концу 2022 года темп роста городского жилищного фонда составил 5,4 % (по стране темпы роста – 4,5 %). При этом обеспеченность городского населения жильем, напротив, растет медленнее показателя по стране (1 против 1,3 %).

2.2.3 Инвестиции в жилищное строительство

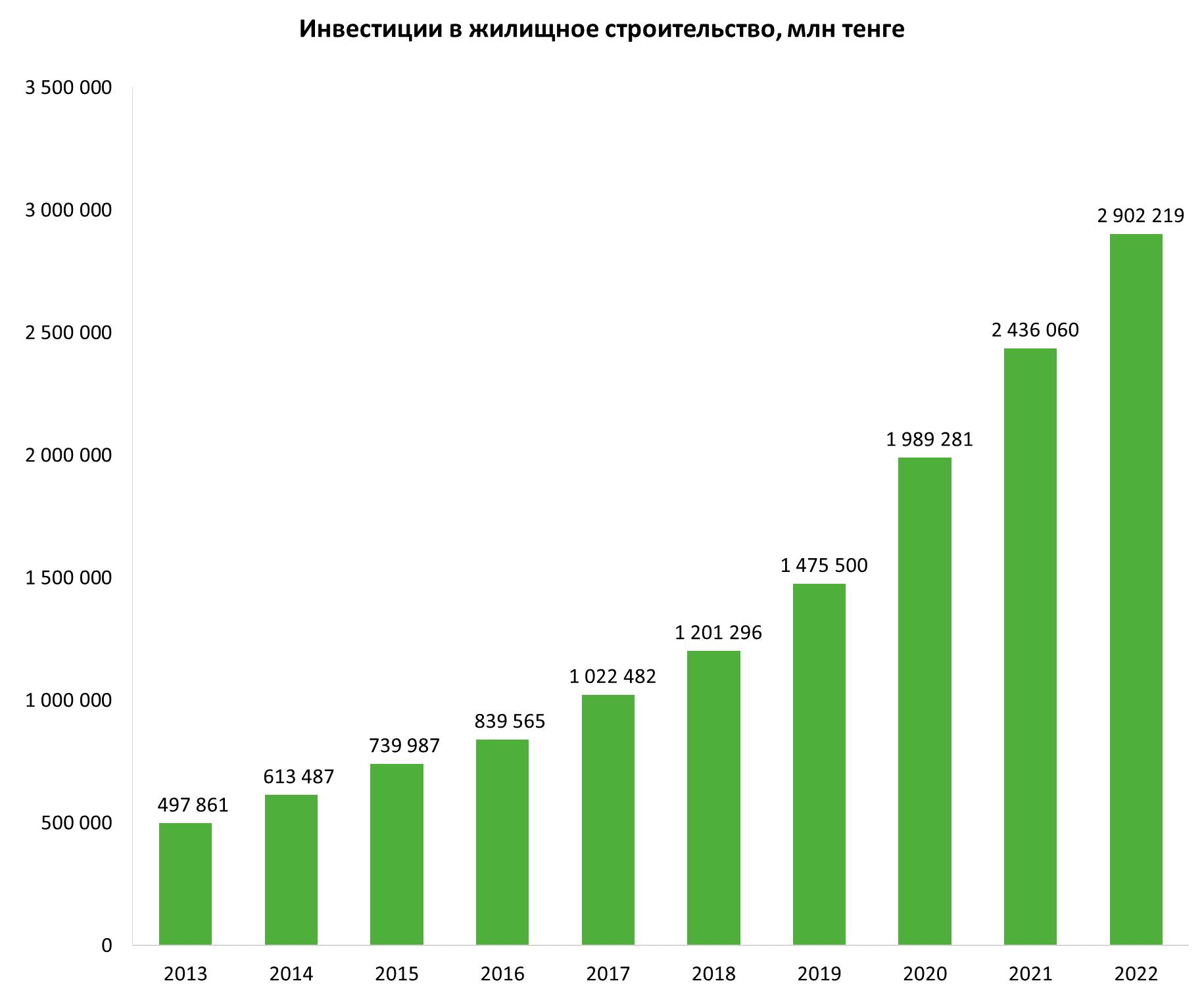

Динамика объема инвестиций в рассматриваемом десятилетнем периоде была положительной и достигла 2,9 трлн тенге в 2022 году. На положительную динамику повлияло увеличение частных инвестиций на 607,6 млрд тенге – до 2,5 трлн тенге. В то же время объем бюджетных инвестиций сократился с 405,2 до 288,6 млрд тенге. Среднегодовой темп роста за последние 10 лет составил 21,8 %. При этом пиковое значение годового темпа роста пришлось на 2020 год – 34,8 %. Заметно, что в 2020 году темп вложений ускоряется до 34,8 % к 2019 году, затем несколько замедляется, но остается высоким в последующие два года (22,5 % в 2021 и 19,1 % – в 2022 году).

Источник: исследование Freedom Finance Global

Стоит отметить тот факт, что в 2022 году происходит заметное расхождение между уровнем роста инвестиций и общей площадью введенных в эксплуатацию жилых зданий. Если в 2021 году показатель составлял 16,9 млн кв. м при 2,4 трлн тенге инвестиций, то в 2022-ом уже было сдано 15,7 млн кв. м при 2,9 трлн тенге вложений. Различие, вероятнее всего, было связано с повышением цен на строительныее материалы, удлинением сроков сдачи уже строящихся объектов и паузой в постройках нового жилья.

Рост инвестиций при снижении сданной жилой площади может говорить о неиспользуемых в отрасли деньгах, которые вызывают финансовые сложности у компаний-застройщиков. С другой стороны, такая ситуация может привести к быстрому развитию рынка в последующие годы. Это произойдет в случае улучшения условий на рынке, так как компании будут ускоряться для возврата инвестиций.

Источник: Бюро национальной статистики

2.2.4 Рынок ипотечного кредитования

На текущий момент на территории Республики Казахстан реализуют льготные программы ипотечного кредитования, которые финансируются государством и Отбасы банком и предоставляются банками второго уровня. Последние предоставляют также коммерческое ипотечное кредитование. Общий объем ипотечного кредитования с 2018 по 2022 годы. составил более 448 тыс. ипотечных кредитов. Наиболее популярная льготная ипотечная программа кредитования населения – «7-20-25» (ранее – «Баспана»), которая направлена на предоставление ипотеки на рынке первичной недвижимости казахстанцам без собственного жилья.

Ее задача – упростить доступ населения к получению первого жилья, а также улучшить жилищные условия. Оператором программы выступает АО «Казахстанский фонд устойчивости». Она характеризуется относительно низкой процентной ставкой и отсутствием залога (приобретаемого имущества), но предполагает ряд дополнительных условий для (со)заемщика. Например, приобретение жилья только на первичном рынке у застройщика и ограничения по суммам приобретаемого жилья, в зависимости от места проживания.

Льготные ипотечные программы предполагают более низкие процентные ставки – от 5 % – и соблюдение дополнительных условий. Среди них – принадлежность к категориям граждан, для которых предполагаются квоты (молодые семьи, женщины, многодетные и малообеспеченные семьи, лица с инвалидностью), выбор объектов недвижимости среди предлагаемых банком и другие. Сейчас из известных девяти льготных программ часть уже приостановлена («Нурлы Жер», «Шанырак» и другие). При этом оставшиеся имеют узконаправленную характеристику для лиц определенного социального характера и места приобретаемого жилья (госслужащие, молодёжь до 35 лет, социально незащищенная часть населения, военнослужащие и т. д.).

Отдельное место на рынке занимает Отбасы банк, который выдает как льготные ипотеки с пониженными процентом, так и займы смешанного характера при отсутствии достаточного оценочного показателя банка через «промежуточный заем». Также банк до 21 августа 2023 года давал возможность приобрести на аукционе ипотечный депозит с повышенным оценочным показателем. На ипотечном рынке этот банк занимает лидирующее место, выдав в 2022 году 67 % от общей доли ипотеки в Республике Казахстан.

В последние три года льготные программы ипотеки, введенные до 2020 года, стали еще более выгодными и востребованным для получения ввиду того, что образовалась огромная разница между ставками подобных финансовых продуктов и выдаваемых банками второго уровня. На примере займа программы «7-20-25» клиент мог получить ипотеку под 7 % с первоначальным взносом 20 %, тогда как по стандартной ипотеке с такими же условиями первого взноса банк мог выдать заем под 20 %.

Популярность программы подтверждается данными «Банка Фридом Финанс Казахстан», который начал выдавать ипотеку в марте 2022 года, стартуя с 30% долей от рынка. До введения лимита она достигла 63% среди всех БВУ, принимавших участие в выдаче займов по госпрограмме. Опережение рынка по объему выдаваемых кредитов произошло в июне, затем банк заметно укрепил свои позиции в 4-квартале, выдавая в среднем на 63%, чем остальные банки в данный период. Популярность получения льготного займа именно через АО «Банк Фридом Финанс Казахстан» заключалась в оцифровке ипотеки. Это позволило оформлять ипотечный кредит онлайн, без сбора документов и походов в ЦОНы. Весомым преимуществом является тот факт, что весь процесс в среднем занимает 24 часа.

Это был не предел, поскольку, увеличивая срок ипотеки и понижая первоначальный взнос, клиент повышал долгосрочные риски своей платежеспособности перед банком. Банк в свою очередь требовал плату за риск с самого клиента, повышая его ставку. Получая заем под 7 %, клиент имел ставку, которая в пике (февраль) была в три раза ниже годовой инфляции. Даже в случае высокого влияния ежемесячных платежей на бюджет клиента высокая инфляция и темпы роста зарплат значительно облегчили бы нагрузку за пару лет. Именно поэтому ограничения в виде годового лимита на программу «7-20-25» в начале 2023 года вызвали сильный ажиотаж. В СМИ появились сообщения о том, что месячный лимит онлайн-заявок успел закончиться за две секунды, побив рекорд – 13 секунд в онлайн-заявках для льготного автокредитования.

По нельготным ипотекам банки предлагают свои собственные программы. Ставки по этим кредитам значительно выше. Чаще всего они составляют 17–19 % годовых при первоначальном взносе в 19–20 % от стоимости недвижимости (в некоторых случаях доходит до 50 %). Наиболее стандартный срок, на который в коммерческих банках предлагаются ипотечные кредиты, составляет 180 месяцев (15 лет).

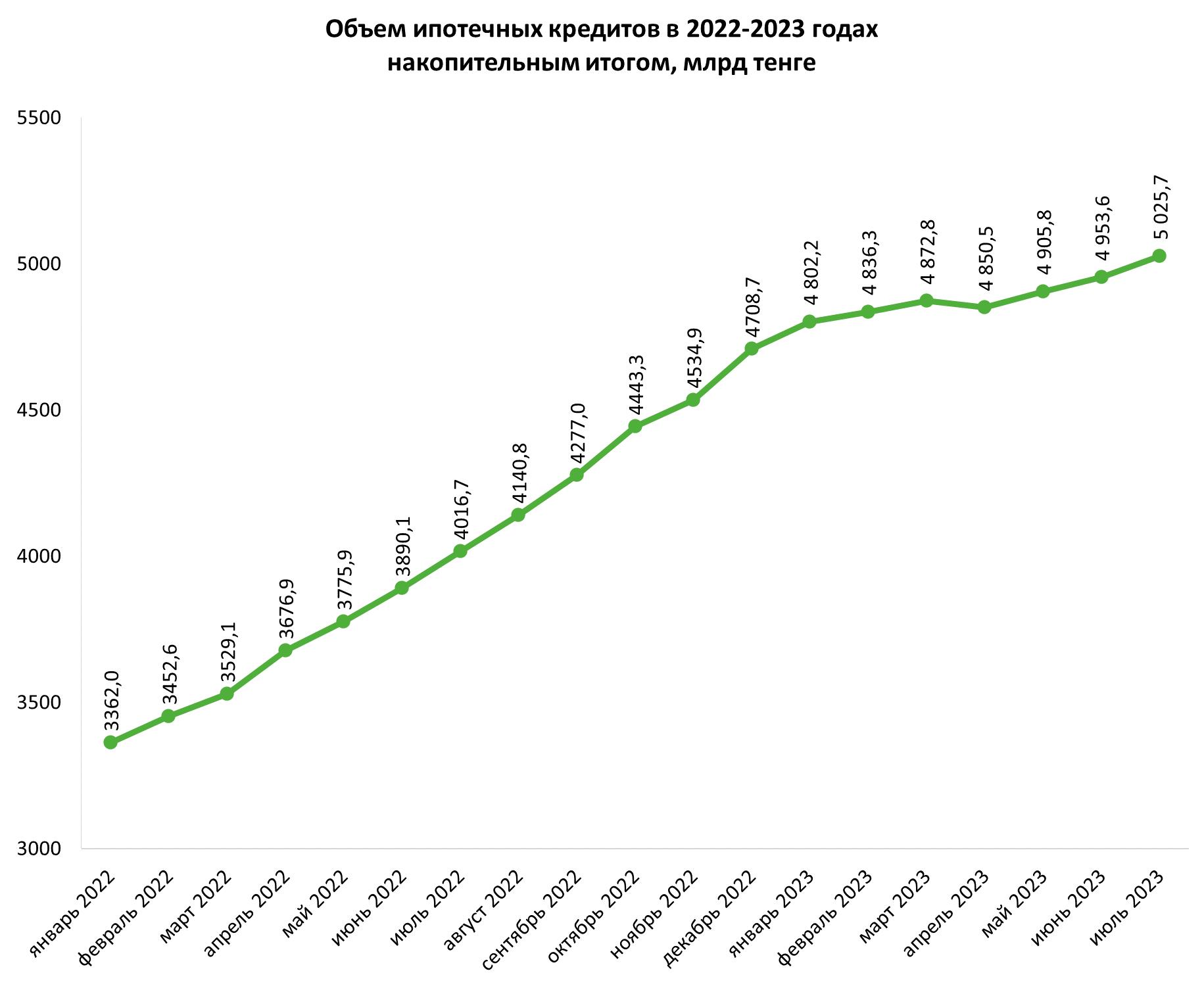

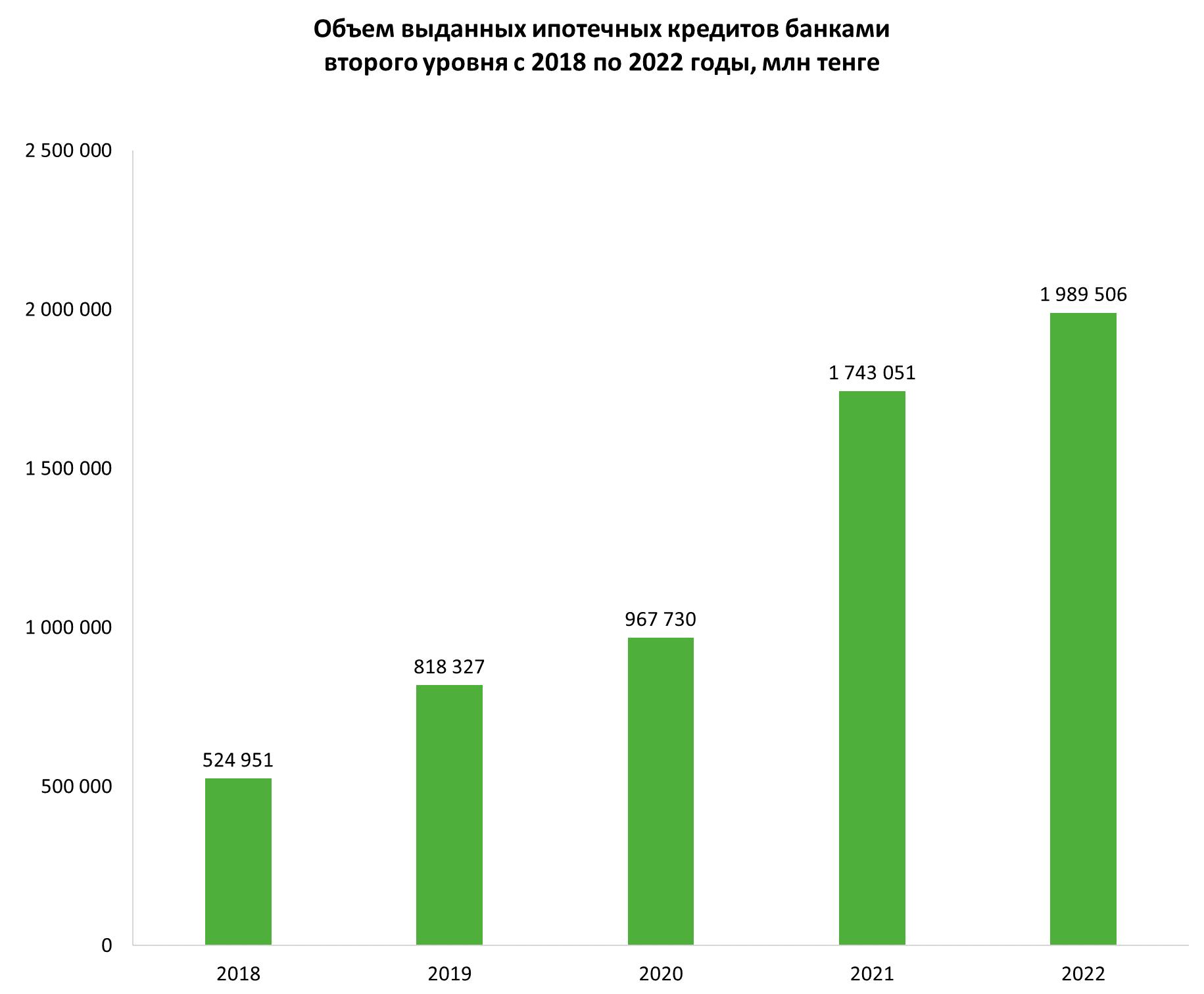

Объем выдачи ипотечных кредитов банками второго уровня на строительство и приобретение жилья гражданами (ипотечное кредитование) в 2022 году составил 1,989 трлн тенге. Общий объем ипотечного кредитования накопительным итогом к началу 2023 года в Казахстане составил 4,708 трлн тенге, а к июлю 2023 года – 5,025 трлн тенге.

Источник: исследование Freedom Finance Global

Основная масса этих кредитов (около 29 %) приходится на столицу страны – Астану. Чуть меньше четверти – на крупнейший город Алматы. Остальные регионы следуют с большим отрывом: больше 5 % кредитов выдано в Карагандинской, Улытауской, Восточно-Казахстанской, Абайской областях, а также в Шымкенте. Меньше всего приходится на Туркестанскую, Кызылординскую и Северо-Казахстанскую области (0,6; 1,4 и 1,5 % соответственно).

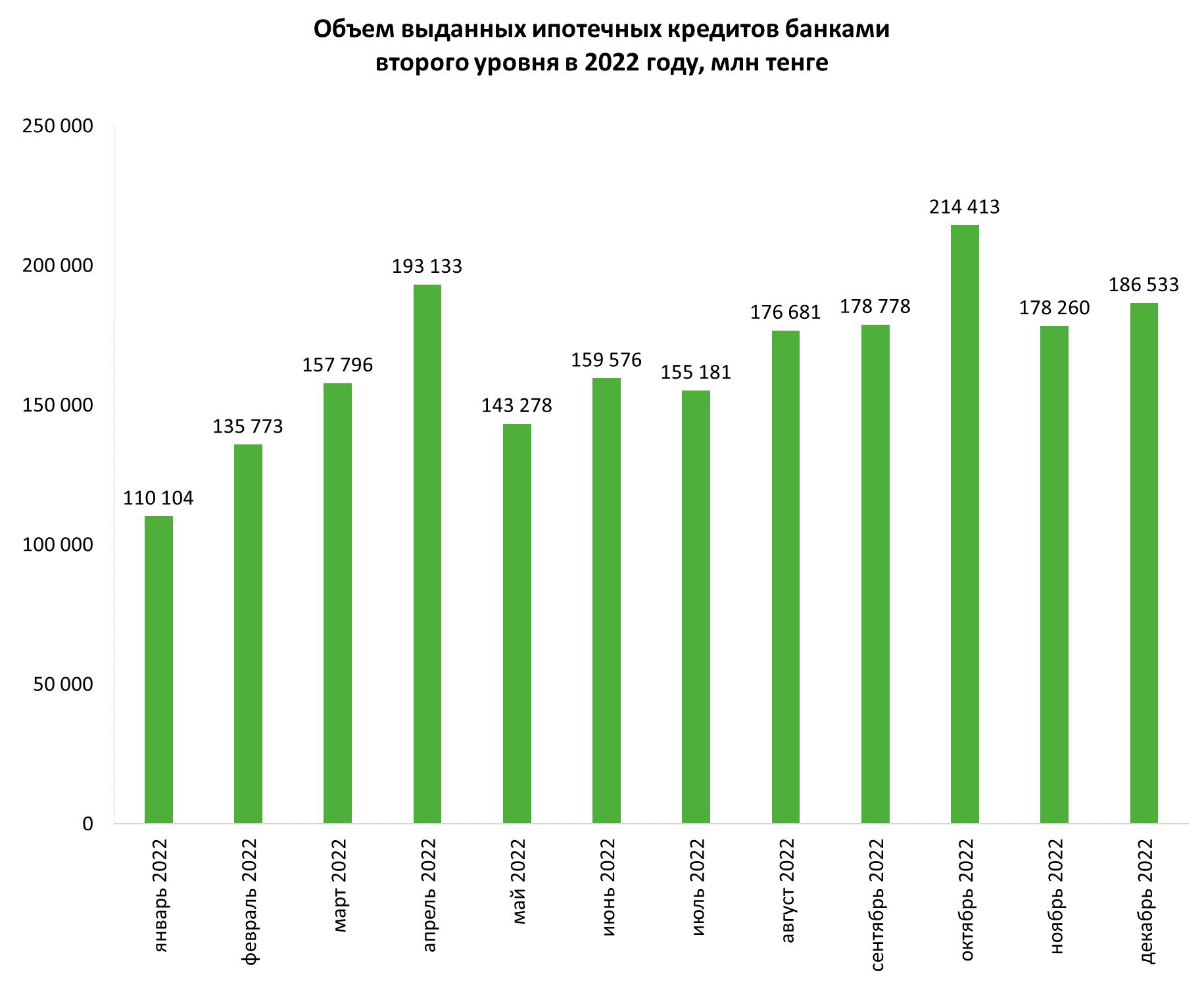

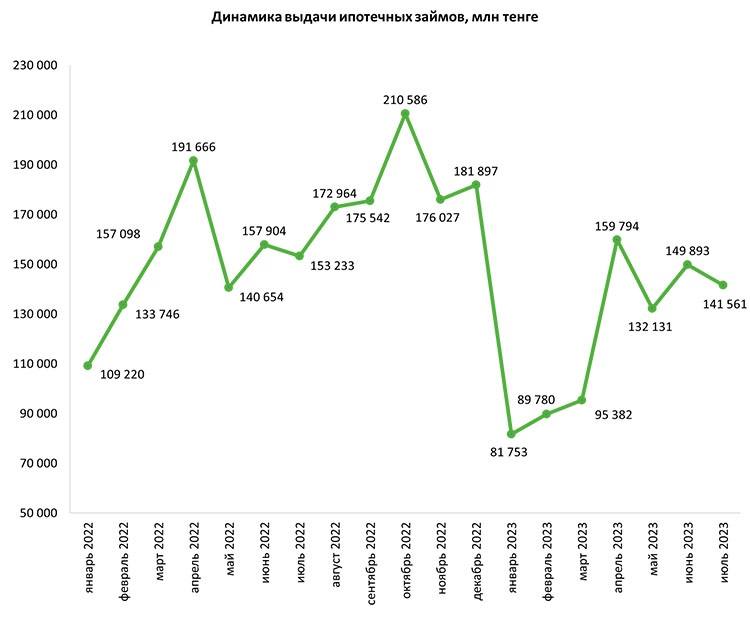

Пик ипотечного кредитования в 2022 году пришелся на октябрь, когда было выдано кредитов на сумму 214,4 млрд тенге. Вторым по объему кредитов стал апрель, когда показатель составил 193,1 млрд тенге. Наименьший объем пришелся на январь и февраль – 110 и 135,8 млрд тенге соответственно.

Источник: Национальный банк РК

За пять лет объем ипотечных кредитов вырос в 3,8 раза – в 2018 году показатель был равен 525 млрд тенге. За два года он увеличился более чем в два раза (с 967,7 млрд тенге), а за год – на 14 % (с 1,74 трлн тенге). Наиболее значительный скачок произошел с 2021 по 2022 годы – на 80 %.

Источник: Национальный банк РК

Стоит отметить, что количество выданных в 2021 году ипотечных займов составило почти 160 тыс., из 606 тыс. сделок купли-продажи это примерно 26 %. Конец года ознаменовался высоким ростом количества сделок, которые были вызваны выходом ликвидности из ЕНПФ на рынок. В 2022 году количество ипотек было равно 156 тыс., а общее количество сделок составило 465 тыс. Уровень ипотечных займов вырос до 34 %. Однако выведенные цифры имеют расхождения с данными Первого кредитного бюро, которое заявляет цифру в 40 % ипотечных займов на количество сделок. Тем не менее заметно, что при небольшом снижении количества выданных ипотек их доля выросла лишь за счет падения количества общих сделок на рынке. При этом на графике выше видно, что объем выдачи рос. Это объясняется тем, что население стало активно брать большие объемы долговой нагрузки из-за роста цен.

Источник: Национальный банк РК

Динамика выдачи ипотечных кредитов в 2022 году показала стагнацию на рынке – в 2023-м уже заметно падение выдачи. Если за январь-июль 2022 года объем новых ипотечных займов составлял 1,04 млрд тенге, в аналогичный период текущего года данный показатель упал до 850,3 млрд тенге (на 22,7 %).

Из анализа двухлетнего периода видно, что количество выдаваемых займов падает в конце года и растет вплоть до апреля, после чего снова снижается. Сокращение количества в январе текущего года связано со сложностями получения ипотеки «7-20-25». После некоторого затишья наблюдается рост в апреле – на этот период пришлось укрепление тенге и снижение инфляции в Казахстане. Падение активности в мае, вероятно, связано с паузой во время выплат ежегодных вознаграждений Отбасы банком. Поскольку его доля на рынке преимущественная (+70 %), внутренние особенности выдачи кредитов могут оказывать влияние на весь рынок. Также эта особенность может стать причиной еще одной волны снижения заявок в августе-сентябре из-за отмены на продажу жилищных депозитов (кроме родственников).

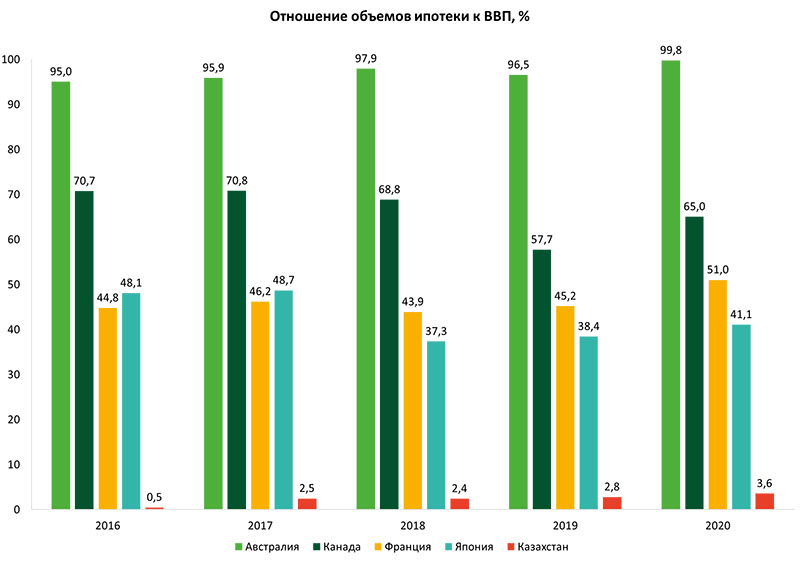

Тем временем уровень развития отечественного ипотечного рынка остается невысоким. В оцениваемом параметре объемов ипотек к ВВП в 2022 году (3,5 %) наша страна находилась близко к Лесото (3,86 %), Гватемале (3,41 %) и Папуа – Новой Гвинее (3,27 %).

Источник: Helgi Library

Глава 3. Рыночный сентимент

3.1 Оценка рынка и ожидания населения

Сентимент среди потенциальных покупателей жилья в основном диктуется покупательской способностью. Опрос Freedom Finance Global, проведенный среди 1047 жителей Казахстана, косвенно подтверждает большой спрос на жилье.

Однако довольно жесткий рынок ставок способствует ухудшению кредитного риска потенциальных ипотечных заемщиков, что, в свою очередь, препятствует развитию рынка, создавая так называемые «черные списки». В 2022 году данная проблема стала более актуальной ввиду роста просроченных кредитов (90 дней) на 24 %. В 2023 году проблема трансформировалась в нежелание банков кредитовать население на фоне более простого способа получения дохода – покупки государственных облигаций.

Опрос респондентов, планирующих купить жилье, показывает, что 90 % согласны с потребностью в приобретении жилья. Наибольшая часть (33,9 %) сообщает, что предпочтительным вариантом было бы решить вопрос покупки в текущем году. В течение трех лет приобрести жилье готово чуть меньшее количество людей – 31,6 %. При этом возраст большинства тех, кто хочет приобрести жилье в текущем году, составляет 25 лет – 34 года (37,7 %). Эта часть населения является экономически активной, однако уступает в покупательской способности лицам 35–55 лет. Однако есть примечательный момент – наибольшее количество опрошенных, которые планируют покупку жилья в текущем году, живут в Акмолинской области. В вышеописанной части про урбанизацию отмечалось, что эта область является антилидером в оттоке населения в крупный региональный город – Астану. При этом именно в Акмолинской области находится наибольшее количество тех, кто указал причиной покупки нового жилья переезд из села в город (13 %). Этот факт сходится с прогнозом Центра развития трудовых ресурсов о том, что Астана станет лидером по уровню урбанизации в Казахстане.

Среди планирующих купить жилье наибольшая часть выбирает новые, но уже сданные в эксплуатацию дома, отказываясь от приобретения жилья в строящемся доме. Тенденция меняется в зависимости от возраста: молодежь 18–24 лет в 60 % случаев выбирает дома в сданных в эксплуатацию новостройках, однако с возрастом предпочтение вторичного жилья увеличивается вплоть до 41 %. Происходит оно у людей 35–55 лет.

Среди городов республиканского значения выделяется Шымкент, где респонденты довольно нетерпимы к покупке жилья «с котлована» (6,1 %) и больше предпочитают вторичный рынок (51,5 %). Также в Шымкенте много тех, кто при покупке жилья выбирает собственный отдельно стоящий дом с участком земли в городе или ближайшем пригороде (30,3 %) и меньше всего тех, кто хотел бы приобрести жилье в многоквартирном доме (48,5 %). Это объясняется тем, что Шымкент и Туркестанская область лидируют по количеству частных домов в республике. Также в Шымкенте и Астане чаще, чем в Алматы, предпочитают жилье с большим количеством удобств, когда как в южной столице больше ценят расширение жилой площади.

Среди рассматриваемого жилья в области лидирует вариант с отдельно строящимся домом и участком земли. Такой вариант выбирают (45–50 %) и в Алматы, и в Астане, однако больше фигурирует в ответах старшее поколение (25–55 лет). Лица до 24 лет все же предпочитают городскую квартиру в многоквартирном многоэтажном доме. В вопросе о количестве комнат лидирует 3-комнатный вариант.

Популярным является вариант покупки 1- или 2-комнатной квартир, которые чаще стоят дороже в квадратных метрах и дольше остаются непроданными в новостройках.

Среди купивших чуть менее половины приходится на тех, кто совершал сделку на вторичном рынке. Тенденция также сильно зависима от возраста опрашиваемых – чем старше респондент, тем чаще он выбирает вариант вторичного рынка. Около 65 % заявляют, что покупали квартиру в многоквартирном доме. При этом самым популярным был вариант покупки 2-комнатной квартиры – ее выбирали 36,8 % опрошенных.

В случае использования ипотеки первое место занимает Отбасы банк (51,8 %), тогда как Народный банк и Банк ЦентрКредит делят второе место с показателем 13,6 %. Ровно половина из них сообщает, что платили от 100 до 250 тыс. тенге ежемесячных платежей. Доля тех, кто оплачивал свыше 250 тыс. тенге, составила 14,6 %.

Источник: исследование Freedom Finance Global

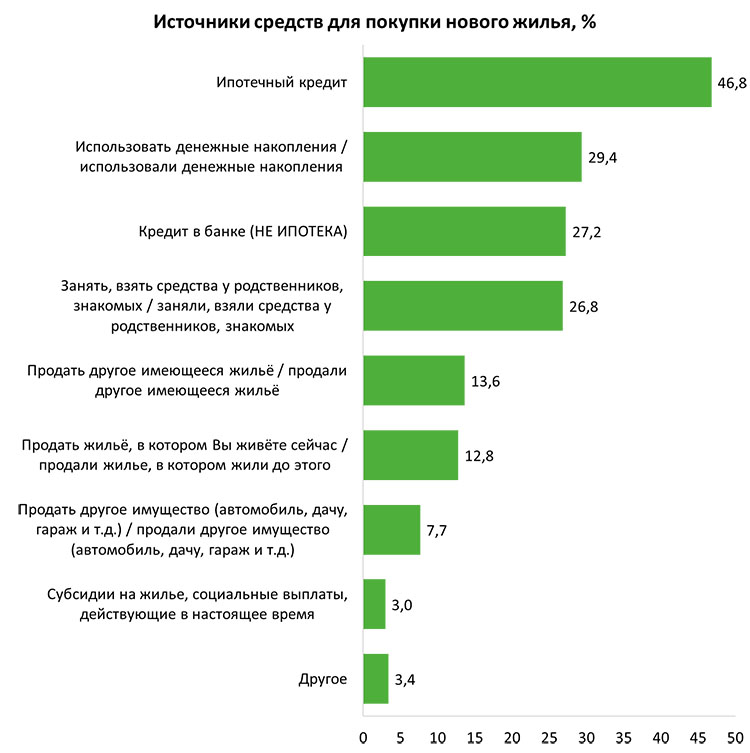

Основным источником для покупки жилья стала ипотека. Несмотря на то, что большинство как среди купивших (18,5 %), так и среди планирующих покупку (26,9 %) нацелены на расширение жилой площади, доля тех, кто указывает, что продали предыдущее жилье, не так уж велика – 12,8 %. Однако среди тех, кто планирует, данный показатель выше более чем в два раза – 27,8 %. Это может быть связано с ростом цен на жилье в последние три года.

Также в данной группе чуть больше людей планируют использовать свои накопления (30,9 % против 29,4 %) и в разы меньше тех, кто намерен привлечь средства родственников (9,4 %). С одной стороны, это могло бы означать рост покупательской уверенности, однако в описываемых далее данных это не подтверждается, по крайней мере, если стоит вопрос о текущих высоких ставках на рынке.

75 % опрошенных заявляют, что им не хватает средств на покупку жилья. При этом в Шымкенте треть (самый большой показатель) заявляет, что имеют достаточно денег. Среди тех, кто планирует купить квартиру, чуть более 60 % признаются, что воспользуются ипотекой. Данный результат расходится с долей ипотечных сделок, которые упоминались ранее (34–40 % в 2022 году). Это важно, поскольку может определить будущую тенденцию к сильной зависимости от рыночных ставок и показать снижение собственных накопленных средств из-за высокой инфляции в 2023 году. К слову, доля тех, кто планирует использовать накопления, составляет 31 % по Казахстану в целом и 33–34 % – в Алматы и Астане. Около четверти опрошенных в данных городах планируют использовать средства от продажи уже имеющегося жилья. Тут снова отличился Шымкент, где самая низкая доля тех, кто выбирает ипотеку, и самая большая тех, кто предпочитает средства от продажи жилья среди городов республиканского значения.

Доля людей, которая считает, что может позволить себе ипотеку под текущие условия (~ 20 % годовых) составляет 40 %. Это больше, чем ожидалось, и показывает, что немалая часть желающих купить все же готова идти за ипотекой даже при высоких ставках. Учитывая, что присутствуют тенденция к снижению инфляции и некоторые вербальные сигналы со стороны правительства к ослаблению денежно-кредитной политики, снижение ставок может уверенно подтолкнуть рынок ипотечного кредитования. Однако, с другой стороны, оплата ставок от 10 до 20 % у половины опрашиваемых потребовала бы сторонней помощи (например, родственников) для полного погашения. Примечательно, что уровень в 15–20 % годовых для большинства является самой высокой ставкой, которую они могли бы оплатить (любыми способами), независимо от того, как оценивают свое финансовое положение. 70 % опрошенных заявляют, что не смогут выплатить ипотеку, если ставка будет выше 20 %.

Учитывая 40 % готовых брать ипотеку под высокие 20 %, и 70 %, которые заявляют, что не смогут платить по ставкам выше, складывается ощущение довольно натянутой ситуации с ликвидностью у населения. Прослеживается некая склонность к «финансовому авантюризму», поскольку для погашения данных 20 % потенциальные заемщики надеются на третьих лиц. Это несколько не укладывается в данные по просроченным платежам свыше 90 дней (NPL), который на конец 2022 года составлял около 5 %. Но такое положение дел совпадает с высказываниями экспертов банковского рынка о низком качестве заемщиков в ипотеке.

По данным Нацбанка РК, на Алматы и Астану приходится чуть больше половины (53 %) всех ипотечных кредитов в стране. При этом в Астану уходит чуть больше займов – 28,5 % против 24,5 % в Алматы. На третьем месте неожиданно находится Караганда, а не город-миллионник Шымкент.

Источник: исследование Freedom Finance Global

При анализе уровня просрочки на рынке обнаружился довольно сильный уклон на Алматы. За 2022 год на данный город пришлось 70 % всего объема просрочек на рынке. Можно предположить, что большая доля могла возникнуть из-за дороговизны жилья, однако в Астане данный показатель составляет лишь 6 %.

К 1 января текущего года общий уровень просрочки на рынке составлял 221 млрд тенге. На ту же дату 2022 года он был чуть больше 229,1 млрд тенге. Просрочка в оба периода значительно больше уровня 1 января 2021 года, когда она составляла 184,1 млрд тенге. Из этого следует вывод, что 2022 год выдался довольно сложным для заемщиков.

3.2 Оценка рынка и рыночные ожидания профессиональных участников

Экспертная оценка рынка включила в себя интервью с менеджерами высшего звена управления со стороны государства (регулирование рынка), застройщиков, агентств недвижимости, агрегаторов объявлений в сфере недвижимости и банков второго уровня. С количественной точки зрения ответы экспертов выглядят неоднозначно, поскольку мнения поделились поровну, где одна сторона дает позитивную оценку, а вторая склонна к стагнации на рынке. Стоит отметить, что мнения экспертов о рынке в основном складываются из собственной сферы работы – в случае роста в его поле деятельности рынок оценивается положительно, соответственно обратное трактуется как стагнация. В целом эксперты не склонны к тому, чтобы характеризовать рынок как снижающийся, а на вопрос о пузыре на рынке недвижимости отвечают, как «если и есть, то небольшой». Тем не менее поле проблем и недостатков рынка они отмечают, как обширное и признают низкую ликвидность и высокие ставки и цены, а также снижение стандартов работы со стороны застройщиков. За этим идет проблема недоверия потребителя.

Эксперты из банковского сектора оценивают рынок жилой недвижимости, исходя из уровня банка и количества ипотечных программ, реализуемых в нем. Эксперт лидирующего на ипотечном рынке Отбасы банка характеризует нынешнее состояние рынка как развивающееся, так как на сегодняшний день прослеживается развитие ипотеки и кредитования (по сравнению с 2020 годом). В то же время специалист отмечает, что сдерживающим фактором востребованности ипотечных программ является тот факт, что большое количество населения находится в черных списках у банков, то есть имеет плохую кредитную историю.

Эксперт меньшего по размеру банка фиксирует на рынке жилой недвижимости период стагнации, который продолжается примерно год, что, по его мнению, обусловлено завершением программы по приобретению депозитных счетов. Это, в свою очередь, обязывает всех желающих взять ипотеку по сниженной ставке или копить денежные средства самостоятельно.

Также эксперт указывает, что на сегодняшний день рынок жилой недвижимости перенасыщен, о чем свидетельствует большое количество объявлений на агрегаторе «Крыша» (krisha.kz). Согласно его точке зрения, период стагнации обусловлен и низкой покупательной способностью населения, только небольшой процент граждан может позволить себе ипотечное кредитование. Он считает, что льготные программы от застройщиков могли бы положительно повлиять на возможность приобретения жилья, но таковых, к сожалению, нет в РК.

Эксперты из агентств недвижимости характеризуют нынешнее состояние рынка жилой недвижимости как выход из застоя. Предыдущие пару лет они отмечали спад спроса на ее объекты. Застройщики не могли продать готовое жилье и были вынуждены реализовывать различные акции для повышения спроса. Также эксперты данной сферы деятельности отмечают следующие характеристики рынка:

- Жилье первичного рынка легко приобретается, но плохо продается.

- Вторичное жилье, наоборот, легко продается, но сложно приобретается.

Современный рынок первичного жилья характеризуется низким качеством стройки и отсутствием существенных различий между различными классами жилья (между премиум- и бизнес-классами).

Эксперты из компаний застройщиков фиксируют небольшой спад на рынке жилой недвижимости, объясняя это сокращением перечня государственных программ. Однако отмечают, что данное положение никак не отразится на стоимости жилья и спросе. Каких-либо опасений относительно факта, что рынок недвижимости перегрет и может лопнуть, эксперты не высказали. Представители компаний застройщиков республиканского уровня привели следующие статистические данные: ежегодно темпы ввода жилья в эксплуатацию растут на 10–15 %, на январь 2023 года они уже составляли 15–20 %. Также был отмечен город Конаев, который, по мнению участников исследования, оттягивает стройку с города Алматы и является привлекательным инвестиционным проектом.

Крупные агрегаторы и маркетплейсы в сфере продаж объектов недвижимости отметили период стагнации на рынке, так как до нынешнего периода фиксировался повышенный спрос. Однако частый срыв сроков сдачи жилья в эксплуатацию со стороны застройщиков частично охладил интерес.

Эксперты из сферы государственного регулирования рынка недвижимости характеризуют текущее состояние рынка жилой недвижимости как активный строительный бум. Со стороны государственного участия отмечается рост количества субсидий на строительство, в 2023 году планируется сдать 15,5 млн кв. м жилья – и данный показатель, по мнению эксперта, будет исполнен.

Исходя из данного опроса получено шесть основных позиций по рынку.

Позитивный

Развивающийся: банковский сектор

Оценивают рынок исходя из уровня банка и количества ипотечных программ. Отбасы банк – на сегодняшний день прослеживается развитие ипотеки и кредитования. Программы по депозитному накоплению и пониженная ставка в случае наличия депозита приведут к росту спроса на рынке.

Выход из застоя: агентства недвижимости

Предыдущие пару лет отмечался спад спроса на объекты жилой недвижимости, застройщики не могли продать готовое жилье и были вынуждены реализовывать различные акции для повышения спроса.

Активный строительный бум: политика

Со стороны государства отмечается рост количества субсидий на строительство. В 2023 году планируется сдать 15,5 млн кв. м жилья.

Нейтральный

Период стагнации: банки второго уровня

Период стагнации, который продолжается примерно год, обусловлен завершением программы по приобретению депозитных счетов. Также он обусловлен низкой покупательной способностью населения.

Период стагнации: агрегаторы

До нынешнего периода фиксировался повышенный спрос. Однако частый срыв сроков сдачи жилья в эксплуатацию со стороны застройщиков частично охладил интерес.

Небольшой спад: застройщики

Сокращение перечня государственных программ привело к спаду. Но он никак не отразился на стоимости жилья и спросе.

Довольно интересным показался «портрет типичного клиента», который охарактеризовали эксперты. Им оказался семейный человек лет 35–50, с 1-2 детьми (либо ожидающим рождения детей) и работающим партнером (супругой/супругом) со средним доходом. Эксперты отметили, что требование к комнатности растет с количеством детей в семье, а ожидание ребенка является самым распространенным мотивом приобретения жилья. Доля тех, кто покупает жилье в рамках урбанизации или переезда, составляет около трети. Большинство хотят попасть под программу Отбасы банка.

В рамках реализации льготных государственных программ типичными потребителями являются военные, госслужащие, бюджетники, а также представители незащищенных слоев населения – матери-одиночки, лица с инвалидностью. Эксперты отметили, что реализуется также госпрограмма в рамках переселения из Узбекистана.

Опрошенные профессионалы сходятся во мнении, что молодежь как потребитель жилья встречается редко. По их мнению, молодые люди до 30 лет чаще являются арендаторами жилья, что обусловлено рядом причин: высокими кредитными ставками, приостановкой программы «Молодая семья», отсутствием права принятия решения (за молодых часто решают родители) и мобильным образом жизни. Данный фактор вносит довольно существенную корректировку в выводы по социальному опросу.

Во-первых, как отмечалось ранее, группа лиц 18–35 лет чаще выбирает первичное жилье в сданных в эксплуатацию жилых комплексах, тогда как в 35–50 лет акцент резко смещается в сторону вторичного жилья. Это подтверждают слова риелторов, которые отмечали, что вторичное жилье имеет высокий спрос и легко продается. Во-вторых, чем выше возраст респондента, тем чаще он смотрит в сторону ипотеки – 48,4 % среди купивших жилье воспользовались данным финансовым продуктом. Указанные факторы дополняют портрет самого популярного клиента, который собирается брать ипотеку в Отбасы банке на приобретение вторичного жилья.

Большинство экспертов в прогнозах на 2023 год сходятся в том, что на рынке жилой недвижимости будет затишье. Только к концу текущего года рынок начнет выходить из периода стагнации. В 2024 году прогнозируется постепенный рост цен (в основном на первичное жилье). Специалисты банковского сектора прогнозируют рост стоимости только на 2025 год. Существенное влияние на рынок жилой недвижимости могут оказать новые государственные программы, а также геополитические события, связанные с конфликтом Российской Федерации и Украины.

Ситуация на рынке аренды жилой недвижимости описывается экспертами как резкий скачок в 2022 году (по причине большого количества релокантов из РФ) и постепенная нормализация спроса и стоимости к сегодняшнему дню. Тенденция арендодателей к выселению предыдущих жильцов, чтобы по повышенной стоимости поселить новых арендаторов, спровоцировала покупку жилой недвижимости теми гражданами, которые до этого не были готовы к подобным приобретениям.

Спрос на арендное жилье высок в крупных городах. Зачастую он сформирован за счет нехватки общежитий для студентов, которые, в свою очередь, вынуждены снимать жилье вскладчину (до 5 человек в однокомнатной квартире). Недоступность ипотечных кредитов для неплатежеспособного населения также поддерживает рынок аренды.

По мнению большинства экспертов, государство является главным катализатором всех процессов на рынке жилой недвижимости и оказывает 100 %-ное воздействие на застройку во всех городах республики. Основным инструментом влияния являются государственные программы, которых, признаются опрошенные, на сегодняшний день недостаточно, чтобы удовлетворить запросы всех слоев населения. Требуется модернизация многих государственных программ и пересмотр их условий.

Программа по использованию пенсионных накоплений оказала огромное влияние на рынок жилой недвижимости. Произошел быстрый разогрев спроса, однако не все смогли воспользоваться программой. Кроме этого, довольно быстро появился способ мошенничества, когда средства выводились на покупку недвижимости, а на самом деле направлялись на обогащение. Приостановка программы по пенсионным накоплениям несколько охладила спрос на жилую недвижимость. Возможную причину назвал один из экспертов – ЕНПФ потерял активы в сделках с армянским банком.

Основной тренд в ипотечных программах, по мнению специалистов банковского сектора, – это расширение категорий, которым требуется ипотечный заем. На сегодняшний день для малообеспеченных граждан существует много программ с различными льготными условиями. Однако налицо низкая платежеспособность населения, поэтому возможность воспользоваться ими есть не у всех.

Эксперт из банка второго уровня отмечает, что современные ставки по ипотеке являются очень высокими для среднестатистических граждан РК, о чем свидетельствует крайне низкая возвратность заемных средств (люди берут кредиты и ипотечные займы, но впоследствии не могут расплатиться).

Также, подчеркивают они, многие льготные программы приостановлены. Кроме того, они характеризуют все перечисленные программы как «мнимые льготы»: многие потребители не могут выполнить условия льготных программ, поэтому в результате всех поисков приходят в банки второго уровня за стандартными кредитами под 20 %.

Потребительское восприятие ипотеки, по мнению экспертов, уже давно довольно спокойное. Финансовая грамотность населения растет, многие потенциальные покупатели уже приходят в банк не за консультацией, а целенаправленно за определенной программой. С другой стороны, это смирение с безвыходной ситуацией – нет других способов приобрести жилье. Доступность действующих ипотечных программ ограничивается низкой платежеспособностью населения. К примеру, для коммерческих программ в Отбасы банке необходимо выполнить ряд условий – открыть депозит, сделать определенные накопления, соответствовать льготным условиям. Все это может позволить себе не такой большой процент населения.

3.2 Сентимент со стороны государства

Как отмечалось выше, большинство участников рынка ставит государство на первое место по значимости влияния на жилищный рынок, что заставляет рынок быть более привязанным к решению правительства, нежели отражать рыночные тенденции. Государство может помогать в случае снижения активности сектора, наступления форс-мажоров или кризиса, однако, если политика изменится, последствия почувствуют все остальные участники рынка. Это снижает его эластичность.

Прямая зависимость участников рынка от решений государства сейчас прослеживается в субсидировании ипотеки – ограничение на льготную программу «7-20-25» с начала года стало одной из причин падения выдачи новых ипотечных займов на 22 %.

Исходя из статистики, к топ-3 городам Казахстана по поглощению ипотеки (Астана, Алматы, Караганда) ушло почти 60 % всего объема выданной ипотеки в 2023 году. Учитывая превалирующее место Отбасы банка на данном рынке, несложно посчитать, что 4 из 10 казахстанцев, оформивших ипотеку в 2022 году, сделали это в Астане, Алматы или Караганде исключительно через заем в Отбасы банке. Цифры довольно большие, поэтому переориентация деятельности главного оператора ипотек на рынке Казахстана может значительно изменить картину в худшую сторону.

По данным Ассоциации финансистов Казахстана, доля ипотек, выданных банками второго уровня, за исключением Отбасы банка, в 2023 году выросла до 25 %, что соответствует уровню 2018 года. Такой рост является не совсем органичным – повышению доли БВУ способствовал практически полный уход с рынка программы «7-20-25». Это, во-первых, привело к общему падению количества ипотек, а во-вторых, покупатели квартир, срок сдачи домов которых вышел на 2023 год, попали в ситуацию, когда им спешно пришлось искать альтернативы этому жилищному кредитованию. В период с 2018 по 2022 годы ситуацию можно охарактеризовать как плачевную, поскольку доля ипотек банков второго уровня достигала 1 % от рыночной доли.

Источник: Ассоциация финансистов Казахстана

На фоне решающей роли правительства на рынке недвижимости большинство участников ожидают новые ипотечные программы. Однако заметно, что с уходом льготного кредитования на автомобильном рынке со стороны правительства участились высказывания о неэффективности таких программ (в том числе и на рынке недвижимости), а также о разгоне инфляции в сфере выдачи льготного кредита. В ноябре 2022 года Минфин отказал холдингу «Байтерек» в финансировании программы, субсидирующей ставки вознаграждения для населения по рыночным ипотечным программам БВУ. В посланиях Президента страны ни 1, ни 12 сентября 2023 года (даты, на которую указывало большинство опрошенных экспертов) рынок так и не услышал анонса новой льготной ипотеки. Ожидния сдвинулись к началу 2024 года.

С одной стороны, субсидирование ставок конечного заемщика не является экономически правильным решением для правительства, и есть основания предполагать, что правительство думает так же. Оно выбрало верный курс в том, что необходимо наращивать кредитование реального сектора, от которого начали отказывать банки второго уровня в пользу потребительского кредитования и покупки гособлигаций, ставших хитом для крупных инвестиций на фондовом рынке в текущем году.

С другой стороны, введение льготных программ важно на фоне высоких ставок и низкой ликвидности населения при существующем дефиците жилого фонда. Для поиска компромисса правительство может направить все усилия на борьбу с инфляцией и снижением базовой ставки так, что ипотечный рынок сможет в дальнейшем двигаться в рыночных условиях. Некоторым вербальным сигналом можно считать высказывание министра национальной экономики Алибека Куантырова, посоветовавшего Нацбанку РК снизить базовую ставку на 1-2 процентных пункта. «Нацбанку следует постепенно снижать [базовую ставку]. Они, в принципе, правильно сделали, что удержали инфляцию, но сейчас, по мере того, как инфляция стабилизируется, постепенно, я думаю, они будут снижать ставку, которая сейчас на 1-2 %, наверное, должна быть ниже», – сказал он.

Несмотря на то, что стимулирование рынка через снижение ставки (при условии недопущения роста инфляции) является экономически оправданным решением, можно предположить, что такая стратегия не выведет рынок из стагнации в скором времени.

Глава 4. Анализ взаимосвязанных факторов

4.1 Макроэкономические факторы – общее богатство страны и цены на жилье

Одним из основных факторов замедления продаж и падения выдачи ипотек на рынке недвижимости довольно часто называют общее слабое финансовое состояние населения. Однако здесь стоит упомянуть, что покупательская способность стала проседать именно после февраля 2022 года, когда Нацбанк РК резко ужесточил денежно-кредитную политику и начала разгоняться инфляция.

В 2021 году покупательская способность оценивалась как сильная, особенно в 4-м квартале, поскольку покупатели получили доступ к пенсионным средствам. Конец 2021 и начало 2022 года выдались бурными – за эти полгода у населения хватало финансовой силы способствовать росту цен. В 2023 году схлопывающийся рынок ипотеки, высокая ставка и инфляция охладили рынок. Положительным фактором, который оказывал сдерживающее влияние на цены, была относительная стабильность курса тенге в первом полугодии.

Источник: исследование Freedom Finance Global

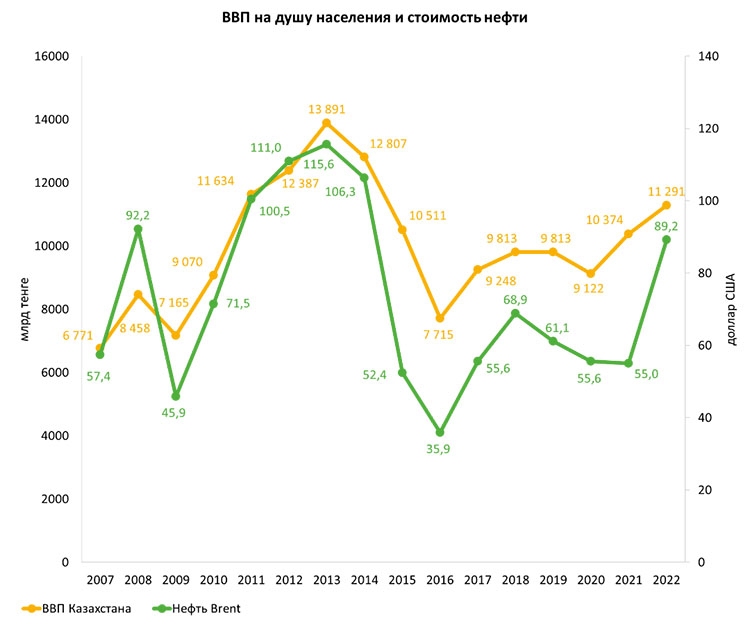

Из графика ВВП на душу населения видно, что в тяжелый 2016 год показатель просел, а в 2017–2020 годы умеренно восстанавливался. На рынке жилья низкие цены держались с середины 2017 по середину 2018 года, далее началось восстановление цены. Такая картина показывает корреляцию. С 2021 года начался более значимый рост цен на нефть, за которым не поспевают темпы ВВП. Это создало позитивный задел для роста общего благосостояния страны.

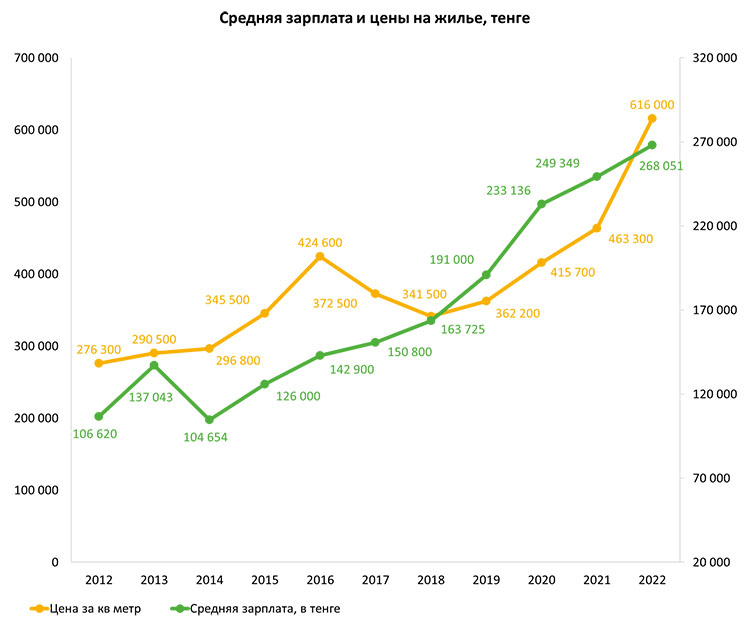

Ситуация начала меняться с 2020 года. Именно в этот период расходятся показатели по росту цен на жилье и уровню средней заработной платы.

Источник: исследование Freedom Finance Global

С 2020 года темпы роста заработной платы замедляются, а цен на жилье – ускоряются. На графике видно, как доходы казахстанцев в этот период начинают существенно отставать от темпов роста цен на жилье.

Источник: исследование Freedom Finance Global

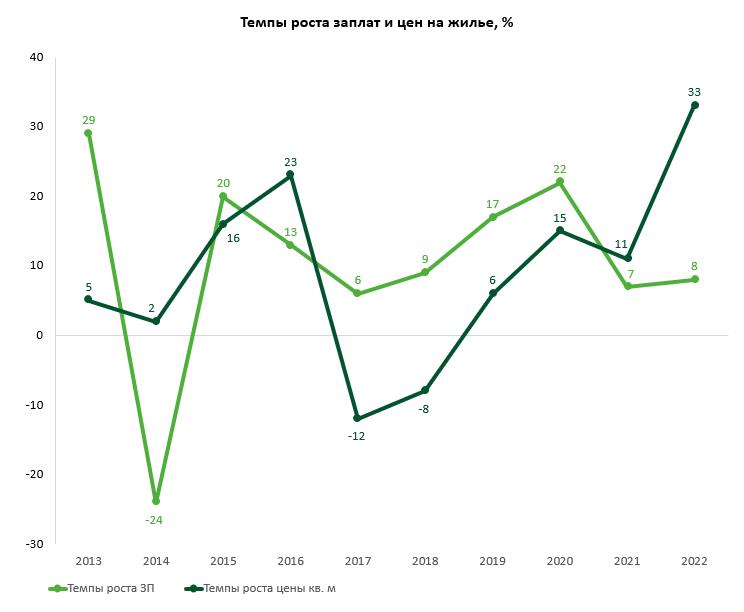

В 2021 году темпы роста заработной платы упали до 7 % против 22 % в 2020 году. Цены на жилье за тот же период выросли на 11 % против 15 % годом ранее. В 2022 году разница только усилилась, достигнув 25 % (+8 % у ЗП и +33 % – у цен на жилье).

Источник: исследование Freedom Finance Global

В последний раз такая ситуация складывалась по итогам 2014 года. На рынке Казахстана тогда прошла первая девальвация, а с июля по январь 2015 года нефть упала на 55 %, то есть рыночные условия были экстремальными. Удорожание жилья не влечет улучшения его качества. Это прослеживается по рыночным сообщениям от собственников жилья. Рост цен, обгоняющий темпы роста заработной платы, увеличивает недовольство на рынке и снижает доверие к застройщикам.

4.2 Анализ движения рыночных ставок

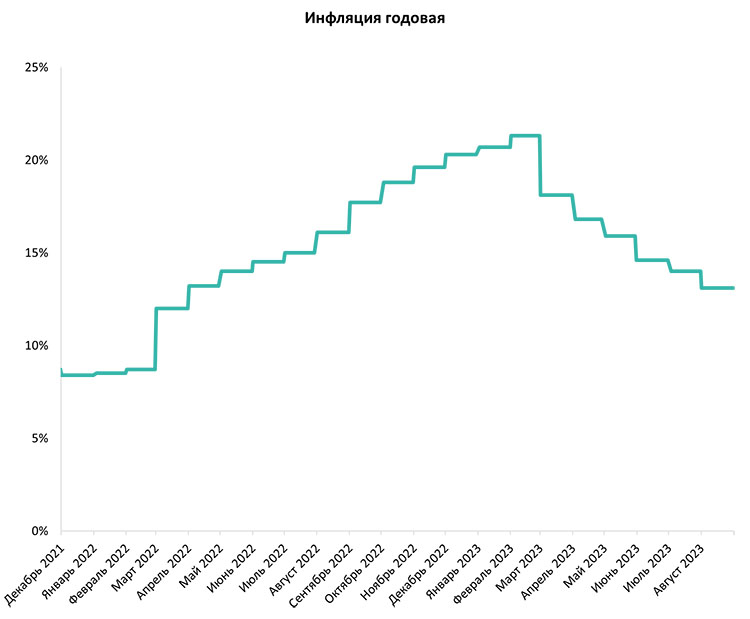

В 2023 году прослеживается тенденция к снижению инфляции и, соответственно, рыночных ставок. Ввиду того, что пиковая инфляция пришлась на начало года (21,3 % в феврале), текущий год может выдаться позитивным в аспекте улучшения экономической картины. Довольно долго в 2023 году Нацбанк РК удерживал ставку и снизил ее только в августе на 25 базисных пунктов. К этому моменту инфляция упала до 13,1 % г/г.

Источник: исследование Freedom Finance Global

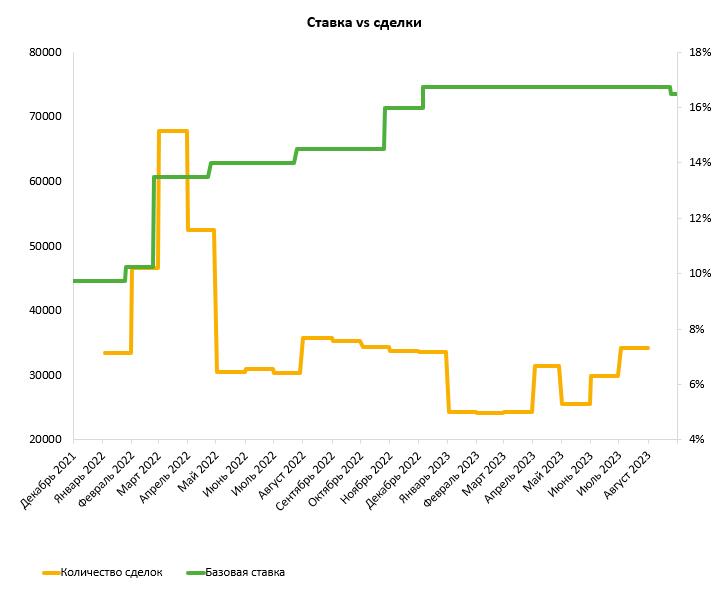

Сравнение базовой ставки и количества сделок показывает прямую корреляцию между жесткостью денежно-кредитной политики и активностью рынка. С одной стороны, базовая ставка должна играть роль инструмента замедления рынка. Но с другой, основным игроком на рынке ипотеки остался Отбасы банк, который может выдавать ипотеку по нерыночным ставкам. Исходя из этого, в 2022 году базовая ставка и количество выданных ипотек могли не зависеть друг от друга в полной мере. Однако начиная с 2023 года, когда условия получения льготной программы «7-20-25» значительно ухудшились, население будет чаще обращать внимание на рыночные ставки.

Источник: исследование Freedom Finance Global

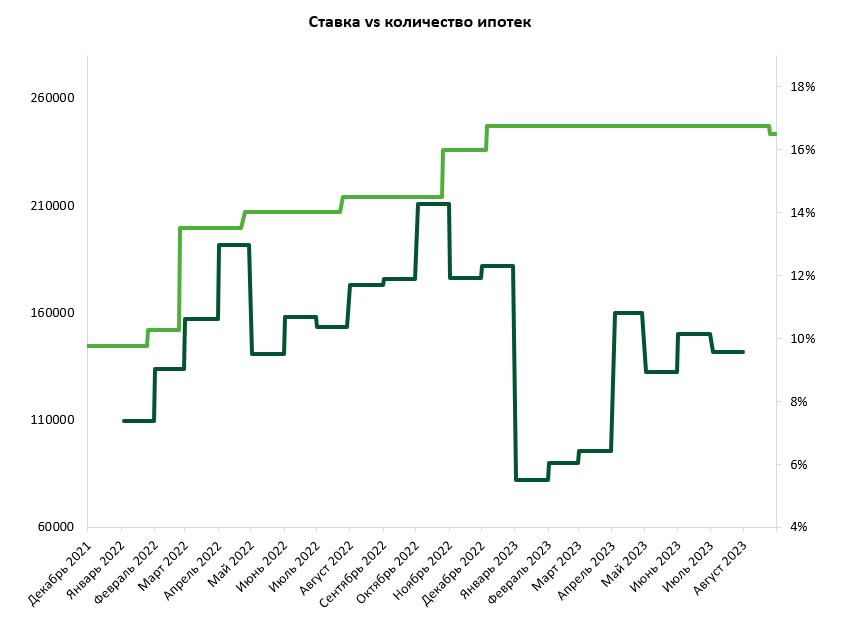

Конечно, не все займы, выдаваемые Отбасы банком, идут с пониженной ставкой – люди нередко получают необходимый оценочный показатель уже после начала выплат ежемесячных платежей. Но статистика о доле таких займов отсутствует. Значение базовой ставки будет иметь еще большее влияние на рынок на фоне отсутствия новой льготной ипотеки и рисков ухода Отбасы банка из крупных городов. Также стоит учитывать, что в 2023 году доля рыночной ипотеки БВУ, зависимой от базовой ставки, выросла до 25 % и, вероятно, этот тренд продолжится.

Источник: исследование Freedom Finance Global

Что касается будущего движения ставок, в общей характеристике ожидается их снижение. В своем базовом сценарии Нацбанк в текущем году прогнозирует годовую инфляцию в пределах 11–14 %, в 2024-ом – 9–11 %, в 2025-ом – 5,5-7,5 %. Для оценки базовой ставки исходя из уровня инфляции уместно использовать формулу «годовая инфляция + 3–3,5 %». Опираясь на нее, при достижении инфляции в 5,5–7,5 % в 2025 году, можно ожидать базовой ставки в диапазоне от 8,5 до 11 %.

Учитывая, что ипотечная ставка имеет маржу сверх базовой ставки, в позитивном исходе рынок может снова увидеть ипотеку под 10–12 % в банках второго уровня. Если вернуться к результатам опроса, то 43,6 % из планирующих покупку жилья респондентов заявляли, что ипотеку под 7,1–10 % они смогли бы выплатить, хотя и пришлось бы экономить. Среди купивших этот показатель составил 44,7 %. С точки зрения финансового положения населения, такое снижение ставки могло бы привести к более комфортным условиям для выплаты кредита населением, нежели ставка 15–20 %, которая большинством оценивается как потолок возможностей для индивидуального/семейного бюджета.

В случае отсутствия форс-мажорных обстоятельств и так называемых «черных лебедей» к маю следующего года инфляция может быть снижена до 10–10,5 %.

Глава 5. Прогноз рыночной динамики

5.1 Сравнительный анализ противоположных факторов

В данном сегменте исследования подытожены факторы, которые положительно либо отрицательно влияют на рынок. Для этого он разделен на составляющие – рынок покупателей, продавцов (застройщиков и частных лиц) и правительство.

Рынок покупателей

(=) Урбанизация в данном случае выступает как катализатор спроса, но также и триггер к росту цен. Несмотря на то, что ее уровень в стране отстает от показателей ОЭСР, темпы опережают наши собственные прогнозы. Согласно сценарию Центра развития трудовых ресурсов, Астана будет на первом месте в РК по демографическому росту, удвоив население к 2045 году. Это также можно предположить из статистики текущей урбанизации – Акмолинская область находится в аутсайдерах по оттоку населения в крупные города, однако наибольшее количество опрошенных, которые планируют покупку жилья в этом году, находятся в Акмолинской области. Из них половина хочет купить квартиру в новостройке, что больше отсылает к Астане, нежели другим городам. Весьма вероятно, что в будущем столица обгонит Алматы по динамике цен на жилье, когда большинство текущих новостроек станет полноценной «вторичкой».

(=) Ипотечное кредитование. Доля покупки жилья через ипотеку в последние два года составляла меньше половины всех сделок купли-продажи. Однако, судя по настроениям покупателей, 60 % опрошенных рассматривают именно ипотеку как основной способ приобретения жилья в будущем. Эта цифра прослеживается как у молодежи, так и у основных покупателей в возрасте 35–55 лет. Тем не менее высокий спрос сдерживается высокими ставками и жесткими требованиями к финансовому положению клиентов. Среди таких требований – размер заработной платы от 550 тыс. тенге на семью либо уровень ежемесячного платежа не менее половины свободного денежного потока (зарплаты за минусом выплат по другим обязательствам). Также рынку мешает отсутствие выбора льготных программ в 2023 году – при неполучении низкопроцентной ипотеки в Отбасы банке населению приходится мириться с высокой базовой ставкой.

Однако можно предположить, что из-за повышенного спроса на ипотеку получение новой массовой льготной программы для населения могло бы создать эффект взорвавшейся бомбы со всеми вытекающими последствиями в виде столпотворения в онлайн-заявках. В случае отсутствия такой программы спрос может восстановиться лишь с заметным снижением базовой ставки, что приведет к большей покупательской способности. При таком сценарии восстановление будет продолжаться в течение всего 2024 года и, вероятнее всего, резких скачков также не предвидится.

(–) Общая низкая покупательская способность. Цены на жилье обгоняют темпы роста заработных плат. Рост цен без роста качества застройки также увеличивает недовольство на рынке и концентрирует внимание покупателей на двух застройщиках – BAZIS-A и BI Group. Низкая покупательская способность увеличивает черный список кредитоплательщиков и отбивает желание банков заниматься таким видом кредитования. Несмотря на небольшой уровень NPL в официальной статистике, эксперты на рынке часто акцентируют внимание на этой проблеме заемщиков.

(+) Тенденция к снижению базовой ставки. Инфляция снижается, а за ней – и базовая ставка. В случае сохранения текущих темпов можно увидеть ослабление ДКП к 12-13 % в базовой ставке к середине следующего года. Если правительство сможет достичь инфляции в 5,5-7,5 % в 2025 году, то рынок может вернуться к ипотеке со ставкой 10 %. Данный фактор оценивается как позитивный, но долгосрочный с точки зрения влияния на рынок. Те, кому жилье нужно здесь и сейчас, также могут рассчитывать на позитив ввиду возможности рефинансирования ипотечного кредита в будущем.

(–) Валютные колебания цен. На валютном рынке периодически происходят обвалы курса национальной валюты. Это в последнее время не связано с самим тенге, а продиктовано внешними масштабными событиями – коронавирусом, мировыми кризисами, геополитическими шоками. В 2024 году триггеры к сильному тенге ослабевают, поскольку с января будет убрано требование к обязательной конвертации выручки экспортерами, а также, вероятно, закончатся продажи валюты из Нацфонда. Важность данного фактора в том, что рост доллара практически всегда заставляет идти вверх цены на кв. м – так продавец перекладывает бремя ослабления валюты на покупателя. Тем не менее такой эффект не всегда играет на руку продавцу, поскольку укрепление доллара не повышает его потребительскую силу, а в случае застоя на рынке лишь ухудшает спрос.

(+) Нехватка жилищного фонда – фактор, который среди участников рынка повсеместно указывается как главная точка создания спроса. Основная идея – в недостаточной обеспеченности жильем, которая в 2022 году составила 23,4 кв. м на человека при норме ООН в 30 кв. м. Ситуация усугубляется еще и тем, что при росте инвестиций в рынок недвижимости общая сданная жилая площадь в 2022 году снизилась. По оценкам аналитиков Freedom Finance Global, 2022 год показал дефицит фонда, который составлял около 114 млн кв. м жилья, а это внушительные 28 % от общей сданной площади.

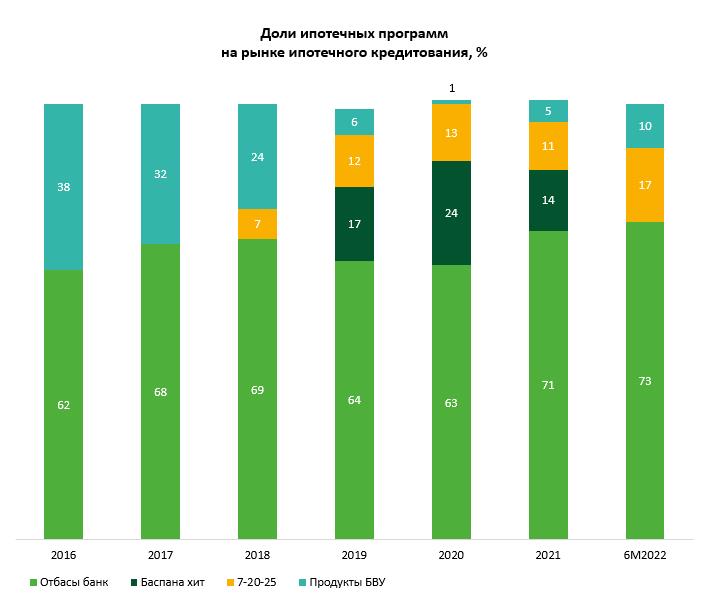

Рынок продавцов (застройщики)

(–) Обретенная зависимость от государства. По данным АФК, в 2017 году рынок ипотеки разделяли два участника – Отбасы банк (62 %) и другие банки второго уровня (38 %). К 2020 году доля продуктов БВУ упала до 1 %, тогда как на рынке превалировали государственные программы «Баспана Хит» и «7-20-25» (37 %). Остальная доля была за Отбасы банком, который, по сути, является квазигосударственной организацией, поскольку на 100 % принадлежит национальному холдингу «Байтерек».

Данный факт порождает зависимость застройщиков от постоянных обновлений льготных программ и субсидирования конечных ставок для населения. При этом большим потенциальным риском выступает смена настроения в правительстве – там могут надолго отсрочить внедрение льготной ипотеки для широкого круга населения, оставив только адресную. Из этого вытекает другой риск – зависимость застройщика от оборотных средств толкает их на постоянную застройку, а остановка рынка напрямую угрожает марже и даже может привести к банкротству. Некоторое напряжение кредитного профиля у застройщиков первого эшелона популярности можно увидеть через доходность предлагаемых облигаций – она больше соответствует уровню B, B-, если судить по шкале Fitch и Standard and Poor’s, и представляет собой повышенный риск для держателя облигаций. Тем не менее настроения самих застройщиков в целом неплохие. В экспертном интервью они отмечают, что рыночный спад никак не отразился на стоимости жилья и спросе.

(–) Запрет на строительство жилых комплексов в районах без школ и детских садов. Пока данный законопроект находится на стадии утверждения. Однако в случае его введения дополнительные траты на возведение инфраструктуры могут лечь на плечи покупателей вне зависимости от того, нужна ли она им в комплексе. Тем не менее принятие такого решения встречает положительную оценку у населения.

Рынок продавцов (другие)

(+) Стабильный спрос на вторичное жилье. По результатам опросов экспертов портрет «типичного покупателя» таков – лицо 35–50 лет. Именно эта категория людей в социальном опросе чаще предпочитала вторичное жилье (55,6 %). По оценкам, такое жилье в крупных городах переоценено, однако существующий спрос удерживает цены в данном сегменте.

Правительство

(=) Подвешенный сентимент. Ввиду высокого влияния правительства на рынок недвижимости отсутствие решения в отношении льготных ипотек сейчас создает волнения. Изначально ожидалось объявление новой программы в Послании Президента от 1 сентября, затем – 12 сентября, теперь ожидается в начале следующего года. Стоит отметить, что со стороны правительства участилась риторика против льготных программ, и само отсутствие объявления также можно считать ее частью.

(–) Перезагрузка деятельности Отбасы банка. Смена фокуса деятельности Отбасы банка с областных центров на районы, моногорода и села является риском для рынка ипотечных займов, которые сильно зависят от данного банка. Предполагается, что переход не будет резким, чтобы не сильно травмировать рынок. Однако сама концепция ограничить крупные города-потребители от ипотек с низкими ставками Отбасы банка приведет к углублению стагнации на рынке в 2024 году.

(+) Движение рынка по рыночным ставкам. У предыдущего тезиса есть и позитивная сторона. Перекрывая доступ к льготной ипотеке, правительство может «приучить» рынок к движению по рыночным ставкам. Это снизит зависимость застройщиков от правительства, повысит конкуренцию среди банков второго уровня в долгосрочной перспективе. В более краткосрочной перспективе такой переход может быть болезненным для рынка, однако на подходе снижение ставок, что смягчит ситуацию в таком сценарии.

5.2 Сценарии развития ситуации

Исходя из факторов, изложенных в предыдущей части, аналитики Freedom Finance Global подготовили следующие сценарии развития ситуации с рынком недвижимости.

Сценарий № 1: Правительство не объявляет новую льготную ипотечную программу либо не расширяет ассортимент до уровня, достаточного, чтобы покрыть спрос рынка.

В данном случае ожидается, что рынок пойдет по сложному пути – продолжится увеличение доли программ БВУ на рынке. Причем это увеличение будет не за счет взрыва потребительской силы, а, скорее, продолжения перетока тех, кто рассчитывал на более выгодные программы, но не смог их получить по различным причинам (в том числе и из-за их отсутствия). Получить низкопроцентный займ в Отбасы банке станет тяжелее, поскольку тот убрал возможность купить депозит с хорошим оценочным показателем. Теперь клиентам будет необходимо копить до выполнения всех условий. Как отмечалось ранее, в краткосрочной перспективе такой переход может быть болезненным для рынка, однако по мере снижения ставок покупательская способность увеличится, а это основной критерий роста цен.

Инвестиционная привлекательность жилья будет низкой в краткосрочной перспективе за счет того, что рынок продолжит стагнировать в первом и, возможно, втором кварталах из-за невысокой покупательской способности. Количество сделок/выданных ипотек в текущем и начале следующего года покажет планомерное снижение. Тем не менее долгосрочная перспектива выглядит интереснее. В связи с переориентировкой Отбасы банка повысится инвестиционная привлекательность крупных районных городов, например, Конаева.

Оживление рынка может наступить во втором полугодии 2024 года. Ставка к текущему моменту может составить 13–14 %. Доходность 6–12-месячных депозитов будет примерно на 2 % выгоднее, чем арендный доход. Тем не менее облигации, которые могут зафиксировать доходность до 14 % на два года, выглядят привлекательнее. Цены за кв. м вырастут на 4–6 %. На первичном рынке цены могут особо не измениться в течение всего 2024 года.

Сценарий № 2: Правительство объявит новую программу льготного кредитования для широкого рынка.

В данном случае рынок пойдет по упрощенному пути. Тем не менее не ожидается того, чтобы ставки оказались такими же, как это было при запуске программы «7-20-25» в 2018 году. Они будут пересмотрены в сторону повышения. Правительство, вероятнее всего, попытается найти равновесие между ожиданиями рынка и текущей базовой ставкой. В таком случае отложенный спрос сразу появится на рынке в день старта льготной программы, чем постараются воспользоваться все участники рынка. В данном сценарии ожидаемый рост цен составит 6–12 % и напрямую будет зависеть от того, насколько мягкими будут условия. Однако в случае негативного (отдельного) сценария с уходом Отбасы банка в регионы, рост может быть охлажден.

Инвестиционная привлекательность немного улучшится в краткосрочном периоде, но все же будет интереснее в долгосрочной перспективе. В обоих сценариях ожидается рост инвестиционной привлекательности жилья в областных центрах. Доходность от аренды жилья и депозитов может сравняться, однако ставка в БВУ будет выигрывать за счет отсутствия фактора амортизации жилья.

Вывод

Исследование Freedom Finance Global раскрыло некоторые аспекты настроений населения, а также осветило мнение профессиональных участников рынка, что помогло в анализе будущих тенденций. Оно поддерживает концепцию, что на рынке сейчас превалирует стагнация, вызванная как рыночными факторами, так и прямыми решениями правительства, являющегося влиятельным участником рынка.

Однако в долгосрочной перспективе 2022–2023 годы будут, скорее, выглядеть как переходный период в росте рынка, который начался в 2018 году. На текущий момент большинство мировых рынков и стран выходят из периода высоких инфляционных показаний и жестких ставок, сохраняя при этом целостность экономики.

Текущие условия на казахстанском рынке недвижимости жесткие, и, вероятно, останутся таковыми в начале 2024 года. Положительным фактором в данной ситуации является тенденция к снижению ставок, что создаст поддержку для рынка в следующем году. Однозначно только снижение ставки не решит всех проблем на рынке недвижимости, необходимо разумное вмешательство со стороны государства. Тем не менее такие меры должны улучшить покупательскую способность населения, что, наряду с дефицитом обеспеченности населения жильем, является одним из важнейших факторов развития рынка недвижимости в Казахстане.

Автор: Ансар Абуев, аналитик Freedom Finance Global