PC: Из выступления Ж. Б. Курманова, директора департамента страхового надзора Национального Банка Республики Казахстан на XI медународной конференции «Страхование в Центральной Азии».

Проведение конференции - это хорошая традиция, чтобы встречаться, обсуждать проблемные вопросы, искать решения и обозначать пути развития страхового рынка. Для Национального Банка Республики Казахстан ежегодная конференция - это площадка, на которой мы обозначаем задачи по развитию рынка. В прошлом году обсуждался большой блок вопросов и в нынешнем году Национальный Банк подготовил законопроект, который вносит значительные изменения в деятельность страхового рынка. Об инициативах по изменению страхового законодательства я скажу немного позднее, а свою презентацию я хотел бы начать с показателей страхового рынка Республики Казахстан.

На 1 января 2017 года в Республике Казахстан действовали 32 страховые организации, в том числе: 25 компаний по общему страхованию, 7 компаний по страхованию жизни, 7 компаний с иностранным участием. Страховые посредники представлены 15 страховыми брокерами, 5 представительствами иностранных брокеров и более чем 10 тысячами страховых агентов. Иные субъекты страхового рынка - это 42 общества взаимного страхования и 59 актуариев.

Инфраструктурные организации - это АО «Фонд гарантирования страховых выплат», Единая база данных по страхованию (ЕСБД), ОО «Общество актуариев Казахстана», страховой омбудсман.

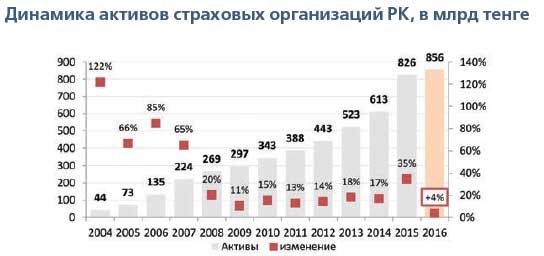

Отмечу отдельные финансовые показатели страхового рынка, на которые стоит обратить внимание. Активы страхового сектора растут хорошими темпами. Для сравнения объём депозитов физических лиц в банках второго уровня составляет 7,5 трлн тенге, активы накопительной пенсионной системы - 6,8 трлн тенге. Страховой сектор, приближаясь по объёму активов к отметке 1 трлн тенге, становится заметным институциональным инвестором, каким он и должен быть, как во всём мире. Учитывая этот факт, в рамках разработанных Национальным Банком нормативов мы учли необходимость расширения инвестиционных возможностей страховых организаций для того, чтобы казахстанские страховщики могли более эффективно инвестировать и в том числе на фондовом рынке Республики Казахстан.

Темпы роста активов в последнее время замедлились. Но это объяснимо, поскольку в начале 2000-х годов база была низкая, также сказались кризисные явления как в казахстанской экономике, так и в мировой. Структуру пассивов страховщиков определяют резервы и собственный капитал, динамика роста которых также замедлилась.

Объём страховых премий, собранных за 2016 год, составил 357 млрд тенге, что на 24 % больше, чем за 2015 год. Основную долю страховых премий составляет добровольное имущественное страхование - 180 млрд тенге, или 50 % от общего объёма страховых премий. По обязательному страхованию собран 91 млрд тенге (доля - 25 %), по добровольному личному страхованию - 86 млрд тенге (доля - 24 %). Рост страховых премий в 2016 году в основном обеспечен за счёт добровольного имущественного страхования (+48 млрд тенге), в том числе по классам страхования имущества и общей гражданско-правовой ответственности. Объём собранных страховых премий по обязательному страхованию составил 91 млрд тенге, что на 18 млрд тенге больше, чем в 2015 году.

Общий объём страховых выплат (за вычетом страховых выплат по входящему перестрахованию), произведённых в 2016 году, составил 83 млрд тенге, что на 23 % больше, чем в 2015 году. Доля обязательного страхования в страховых выплатах составила 33 % (28 млрд тенге), добровольного личного страхования - 37 % (30 млрд тенге), добровольного имущественного страхования - 30 % (25 млрд тенге). Увеличение страховых выплат в 2016 году обусловлено ростом страховых выплат по добровольному имущественному страхованию на 14 млрд тенге по сравнению с 2015 годом, в том числе страховые выплаты по классу «Страхование имущества» увеличились на 9 млрд тенге.

Общий объём страховых выплат (за вычетом страховых выплат по входящему перестрахованию), произведённых в 2016 году, составил 83 млрд тенге, что на 23 % больше, чем в 2015 году. Доля обязательного страхования в страховых выплатах составила 33 % (28 млрд тенге), добровольного личного страхования - 37 % (30 млрд тенге), добровольного имущественного страхования - 30 % (25 млрд тенге). Увеличение страховых выплат в 2016 году обусловлено ростом страховых выплат по добровольному имущественному страхованию на 14 млрд тенге по сравнению с 2015 годом, в том числе страховые выплаты по классу «Страхование имущества» увеличились на 9 млрд тенге.

Страховые премии по обязательному страхованию увеличились на 24 % (+ 18 млрд тенге). Доля обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ГПО ВТС) и обязательного страхования работника от несчастных случаев (ОСНС) в страховых премиях по обязательному страхованию составила 95 %. Потенциал роста в обязательных классах, за исключением ОС ГПО ВТС, всё ещё значительный. Наибольшую долю в сумме страховых выплатах по обязательному страхованию также занимает ГПО ВТС - 82 %.

Страховые премии по обязательному страхованию увеличились на 24 % (+ 18 млрд тенге). Доля обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ГПО ВТС) и обязательного страхования работника от несчастных случаев (ОСНС) в страховых премиях по обязательному страхованию составила 95 %. Потенциал роста в обязательных классах, за исключением ОС ГПО ВТС, всё ещё значительный. Наибольшую долю в сумме страховых выплатах по обязательному страхованию также занимает ГПО ВТС - 82 %.

Cтраховые премии по добровольному личному страхованию увеличились на 4 % (+ 3 млрд тенге), но темпы роста довольно низкие и в основном рост обеспечен аннуитетным страхование и страхованием жизни. Страховые выплаты по добровольному личному страхованию уменьшились на 1 % (- 1 млрд тенге). Основную долю выплат (55 %) составляют выплаты по страхованию на случай болезни.

Страховые премии по добровольному имущественному страхованию увеличились на 36 % (+ 48 млрд тенге) и по сути стали одним из основных драйверов роста совокупных премий, а страховые выплаты увеличились ещё более значительно - на 125 % (+ 14 млрд тенге). Рост объёма выплат, с одной стороны, демонстрирует эффективность страхования, но с другой стороны - заставляет обратить внимание на качество рисков, с которыми работают страховые компании.

Объём страховых премий, переданных на перестрахование нерезидентам Республики Казахстан за 2016 год составил 113 млрд тенге, или 32 % от совокупного объёма страховых премий, также доля перестраховщиков-нерезидентов в об-щем перестраховочной портфеле составила 86 %. Из общей суммы перестраховочных премий наибольший объём передан перестраховщикам Великобритании (26 %) и Германии (16 %). Положительная динамика роста показателей доли перестрахования у нерезидентов говорит о том, что казахстанские страховщики уже вряд ли смогут обеспечить большее удержание рисков внутри страны и при этом необходимо не допустить чрезмерного увеличения концентрации рисков внутри страны. Также мы считаем, что внутренний перестраховочный потенциал казахстанского рынка недооценён и стоит активнее развивать технологии национальных перестраховочных пулов,сострахования на основе лучшего международного опыта. Кроме того, в рамках Евразийского экономического союза (ЕАЭС) также рассматриваются перспективы организации единой перестраховочной ёмкости, но это направление требует серьёзной проработки, поскольку рейтинговые подходы, используемые в Казахстане, ограничивают доступ наших партнёров по ЕАЭС на казахстанский перестраховочный рынок, а взаимный интерес у наших перестраховочных рынков, конечно же, есть.

Объём страховых премий, переданных на перестрахование нерезидентам Республики Казахстан за 2016 год составил 113 млрд тенге, или 32 % от совокупного объёма страховых премий, также доля перестраховщиков-нерезидентов в об-щем перестраховочной портфеле составила 86 %. Из общей суммы перестраховочных премий наибольший объём передан перестраховщикам Великобритании (26 %) и Германии (16 %). Положительная динамика роста показателей доли перестрахования у нерезидентов говорит о том, что казахстанские страховщики уже вряд ли смогут обеспечить большее удержание рисков внутри страны и при этом необходимо не допустить чрезмерного увеличения концентрации рисков внутри страны. Также мы считаем, что внутренний перестраховочный потенциал казахстанского рынка недооценён и стоит активнее развивать технологии национальных перестраховочных пулов,сострахования на основе лучшего международного опыта. Кроме того, в рамках Евразийского экономического союза (ЕАЭС) также рассматриваются перспективы организации единой перестраховочной ёмкости, но это направление требует серьёзной проработки, поскольку рейтинговые подходы, используемые в Казахстане, ограничивают доступ наших партнёров по ЕАЭС на казахстанский перестраховочный рынок, а взаимный интерес у наших перестраховочных рынков, конечно же, есть.

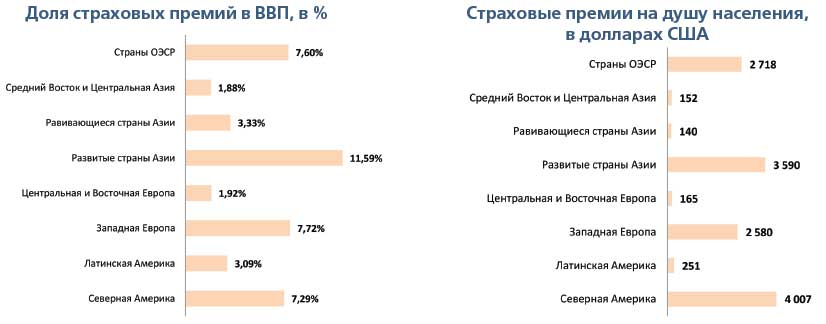

В отношении индикативных показателей страхового рынка хочу повторить ранее сказанное, что динамика развития страхового рынка - положительная, но его потенциал ещё далеко не использован. Два ключевых показателя, которые во всём мире используются для сравнения страховых рынков, - это доля страховых премий в ВВП (в Республике Казахстан - 0,8 % по состоянию на 01.01.2017 г.) и объём премий в расчёте на душу населения (в Республике Казахстан - $ 60 по состоянию на 01.01.2017 г.) в Республике Казахстан в 2-3 раза ниже, чем соответствующие показатели в развивающихся странах, и в сотни раз ниже, чем в развитых странах.

Оправдание таких показателей низким платёжеспособным спросом или низкой финансовой грамотностью населения по меньшей мере не состоятельно, поскольку страны с аналогичной экономикой (к примеру, Турция, Индия) имеют сравнимо более высокие показатели, чем Казахстан. Прежде всего, наверно, нужно говорить об уровне доверия страховому рынку, качестве страховых продуктов и процессов урегулирования убытков, проникновении обязательного страхования. Именно на эти вопросы мы и обращаем пристальное внимание в рамках законопроекта, который в 2017 году будет вносить изменения в 4 кодекса и 26 законов Республики Казахстан.

Основными программными документами, которыми мы руководствуемся при разработке изменений,являются: Концепция развития финансового сектора Республики

Казахстан до 2030 года, Программа по развитию сферы услуг в Республике Казахстан до 2020 года, План законопроектных работ Правительства Республики Казахстан на 2017 г. Изменения предусмотрены по трём основным направлениям.

Развитие обязательного и добровольного страхования. В рамках этого направления предусматривается введение онлайн-услуг по страхованию и использование электронных страховых полисов. Особое внимание мы уделяем тому, чтобы не только продажи, но и постпродажное обслуживание, а в дальнейшем и урегулирование убытков должно быть доступно страхователям в режиме онлайн. Но здесь становится очень важным вопрос мошенничества, поэтому продажи онлайн-полисов будут разрешены только через официальный ресурс страховой компании.

Мы считаем важным решение накопившихся проблем в страховании туроператора и турагента и повышение эффективности механизмов защиты казахстанских туристов. В связи с этим инициированные изменения повышают защиту именно туристов как конечных бенефициаров. Существующее страхование ответственности туроператора и турагента без конкретно прописанных рисков и процедуры страховых выплат работает по большей части формально и дальнейшее его развитие имеет слабые перспективы. В отношении страхования интересов туриста мы видим большие перспективы, поскольку в этом случае каждый турист будет знать, какой объём рисков покрывает страховка, которую туроператор в обязательном порядке должен будет включать в состав туристического продукта. Понятно, что для обязательного страхования пакет рисков будет минимальным, но достаточным, чтобы этот продукт не подменял собой добровольные продукты, которые уже существуют на рынке.

Большим направлением для нас является создание условий для развития продуктов накопительного страхования жизни и здоровья. Основным стимулом развития накопительного страхования жизни мы видим программы налогового стимулирования, то есть изменение механизма налогообложения по договорам накопительного страхования жизни, что предполагает исключение налоговых льгот в виде предоставления вычета по страховым премиям по договорам накопительного страхования жизни, при этом предусмотрев освобождение от налогообложения индивидуальным подоходным налогом страховых выплат. Это позволит расширить государственные меры по социальной защите населения, повысит уровень сбережений населения, включая формирование целевого капитала, станет дополнительным источником долгосрочного финансирования экономики, будет способствовать выравниванию условий налогообложения различных секторов финансового рынка и росту поступлений в государственный бюджет.

Оптимизации обязательного страхования и введение вменённого страхования - это ещё одно направление реформ. На этом вопросе я хотел бы остановиться подробнее. В развитых странах обязательных видов страхования существуют десятки, но под каждый вид обязательного страхования не создаётся отдельная законодательная база. В Казахстане до настоящего времени у нас под каждый вид обязательного страхования принимается отдельный законодательный акт. Это серьёзно сдерживает рост рынка, не позволяет сформировать рыночные тарифы и условия страхования, подстраиваемые под конкретного клиента. В этой связи мы вводим обязательное вменённое страхование, по которому в нормативном акте будет прописано, что какой-либо профессиональный субъект рынка должен иметь страховку, будут обозначены минимальные условия страхования, остальные условия и тарифы будут регулироваться в рамках договорных отношений. В этом случае существует перспектива перевода части классов обязательного страхования во вменённо- обязательную форму, что позволит значительно расширить возможности страхового рынка по участию в инициативах Правительства по отдельным видам страхования профессиональной ответственности и страхованию отдельных видов деятельности. Также это может стать реальной точкой роста для страхового рынка.

Развитие инфраструктуры страхового рынка. В рамках этого направления наши инициативы направлены на обеспечение прозрачности деятельности страховых агентов. Сейчас агентские сети значительно выросли. С одной стороны - это хорошо, с другой - наблюдается серьёзная зависимость страховых компаний от этих сетей. Несмотря на ограничения размера комиссионного вознаграждения, которое предусмотрено по обязательным классам страхования, комиссии в отдельных случаях необоснованно и значительно превышают допустимый предел, а дальнейшее администрирование комиссионного вознаграждения - это не совсем адекватно рыночным условиям. Поэтому одним из способов упорядочивания деятельности страховых посредников мы считаем введение прямых продаж посредством онлайн-страхования, что позволит страхователям приобретать полисы обязательного страхования с законодательно разрешенной скидкой и будет стимулировать продажи обязательного страхования не через страховых посредников, а напрямую через сайт страховщика. Также будет усилена ответственность агента перед страховой компанией в части договорных отношений, а реестр агентов будет вестись в Единой страховой базе данных, что позволит страхователям видеть, интересы какой компании действительно представляет агент.

По вопросу расширения перечня гарантируемых классов страхования мы - не сторонники масштабных изменений. Тем не менее есть позитивный международный опыт, который показывает, что для решения накопившихся проблем в отрасли страхования жизни можно предусмотреть частичное гарантирование продуктов аннуитетного страхования и страхования жизни для того, чтобы у населения были гарантии на случай ликвидации страховой компании.

Расширение сферы деятельности страхового омбудсмана, института, который давно и успешно функционирует в Казахстане, - назрело, поскольку его имеющийся ресурс используется не в полной мере. Предлагается наделение страхового омбудсмана полномочиями по урегулированию споров между страховыми организациями, страхователями (застрахованными, выгодоприобретателями) и страховыми организациями, возникающих по вопросам не только в рамках обязательного страхования, но и добровольного страхования.

Развитие онлайн-страхование невозможно без обеспечения сохранности и устойчивости Единой статистической базы данных по страхованию (ЕСБД), поэтому у нас сейчас большие планы совместно с рынком по развитию ЕСБД, включая создание личного кабинета, когда каждый страхователь может проверить свой страховой портфель и интеграцию с базами данных других государственных органов.

В части страховых посредников - страховых брокеров у нас возник регуляторный арбитраж. На территории Республики Казахстан есть лицензированные брокеры и есть брокеры-нерезиденты,которые работают через представительство, то есть условия для брокеров не равны, и мы склоняемся к тому, что в Казахстане должны быть только лицензированные брокеры.

Совершенствование актуарной деятельности будет направлено на внедрение саморегулирования в этой профессиональной деятельности и передачи части надзорных функций в профессиональную среду, в частности речь идёт о сдаче квалификационных экзаменов, обучении, актуарных расчётах для общих вопросов страхового рынка и государственных органов.

Совершенствования процедур регулирования и надзора предусматривает совершенствование лицензионно-разрешительных процедур, совершенствование регулирования перестраховочной деятельности, совершенствование процедур принудительной ликвидации страховых (перестраховочных) организаций, меры по дестимулированию недобросовестного поведения на финансовом рынке, мнимых сделок, обеспечению обязательности заключения договоров страхования.

Источник: Журнал «Рынок Страхования»