Д1Б. Метод, основанный на возмещении

Расчет по этому методу осуществляется по-иному. Суммируются все осуществленные выплаты (брутто) в рассматриваемый период (для большинства классов страхования - это последние три финансовых года, однако если более половины выплат были связаны с ураганом, градом, морозом, период увеличивают до 7 лет). Полученную величину делят на число месяцев в рассматриваемом расчетном периоде и умножают на двенадцать - для приведения к годичной базе. Подсчитывается 26 % от первых семи миллионов единиц измерения и 23 % от остатка (8,33 и 7,33 % для некоторых классов страхования здоровья). Полученная сумма уменьшается в таком же процентном отношении, как по первому методу, для учета перестрахования.

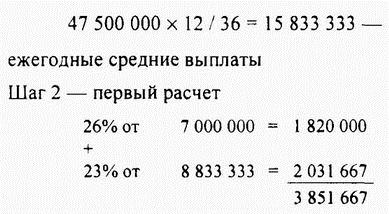

Пример 2

Шаг 1 - приведение выплат к годичной базе

год

ЭКЮ

Выплаты

1988

16000000

Выплаты

1989

14 500 000

Выплаты

1990

17000000

47 500 000

Шаг З - учет влияния перестрахования дает 73,5 %.

Требуемая маржа платежеспособности

3 851 667 х 73,5 % = 2 830 975 ЭКЮ

Видно, что требуемая маржа платежеспособности получилась большей по первому методу и поэтому она должна быть принята в качестве искомого показателя. Требуемая маржа связана со страховыми премиями и выраженная в процентах составляет 16-18 % от "валовой" суммы премий (брутто). Многие специалисты часто неправомерно используют как маржу платежеспособности фактическую величину резерва, например, равную 65 %, которая покажет одномоментное состояние компании, имеющей в данный момент в распоряжении сумму, приблизительно в четыре раза большую, чем требуется, но при этом не учитывают необходимость долевых поправок к абсолютным показателям.

Метод, основанный на возмещении, может давать большие значения маржи, когда доход от премий падает (поскольку в нем учитываются три года вместо одного) или когда возмещения особенно высоки: обе эти ситуации потенциально опасны. Поэтому метод расчета по возмещениям - это как бы метод обеспечения безопасности.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.