Б. СТРУКТУРА СТРАХОВОЙ КОМПАНИИ

В большинстве страховых компаний считают, что для осуществления утвержденных планов (одним из которых неизбежно будет продажа товаров или услуг, которые компания решила производить или предоставлять) необходимо иметь головную контору и сеть филиалов. Существуют, конечно, исключения. Многие компании по перестрахованию не имеют системы филиалов. Среди страховых брокеров ситуация различна от компании к компании, что неудивительно, если учитывать различия в размерах компаний в страховом бизнесе - от небольших фирм до транснациональных корпораций.

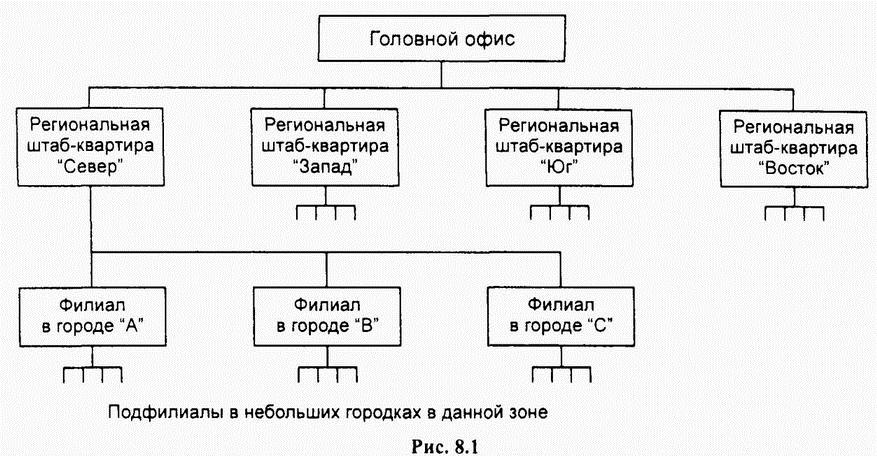

Однако кроме упомянутых исключений большинство компании, осуществляющих страхование жизни или общее страхование, считают необходимым иметь сеть филиалов в странах, в которых они работают. В различных компаниях доля работы, выполняемой в филиалах и передаваемой на рассмотрение в основную контору, разная. Некоторые более централизованы, другие - менее. Более того, часто страховая компания имеет филиалы разных разрядов. Многие компании имеют ряд региональных офисов (некоторые страховщики называют их основными региональными штаб-квартирами), которые контролируют работу филиалов, подфилиалов и т.д. в регионе. Таким образом, можно изобразить следующую (гипотетическую) структуру филиалов (рис. 8.1).

Как указано выше, какая доля и какой род работы выполняется на определенном уровне структуры, зависит от конкретной компании, и это распределение функций различается от компании к компании. Некоторые филиалы могут продавать только стандартные продукты, в то же время другие будут иметь полномочия осуществлять самостоятельный андеррайтинг до определенных пределов, а также вести бухгалтерский учет собственных операций. Каждый в компании должен знать, что он должен (и что ему позволено) делать, перед кем ему отчитываться на высшем уровне (как в рамках данного филиала, так и на высшей ступени).

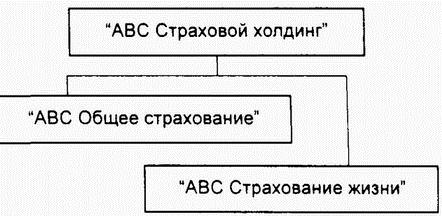

В некоторых случаях "филиалы" по сути являются дочерними компаниями: компаниями, обладающими собственными правами, в которых головная компания владеет всеми или большинством акций. По законодательству Европейского Союза и законам о страховании большинства стран запрещено одной компании заниматься страхованием жизни и общими видами страхования. По этой причине применяется система организации холдингов со специализированными дочерними компаниями (рис. 8.2).

Рис. 8.2

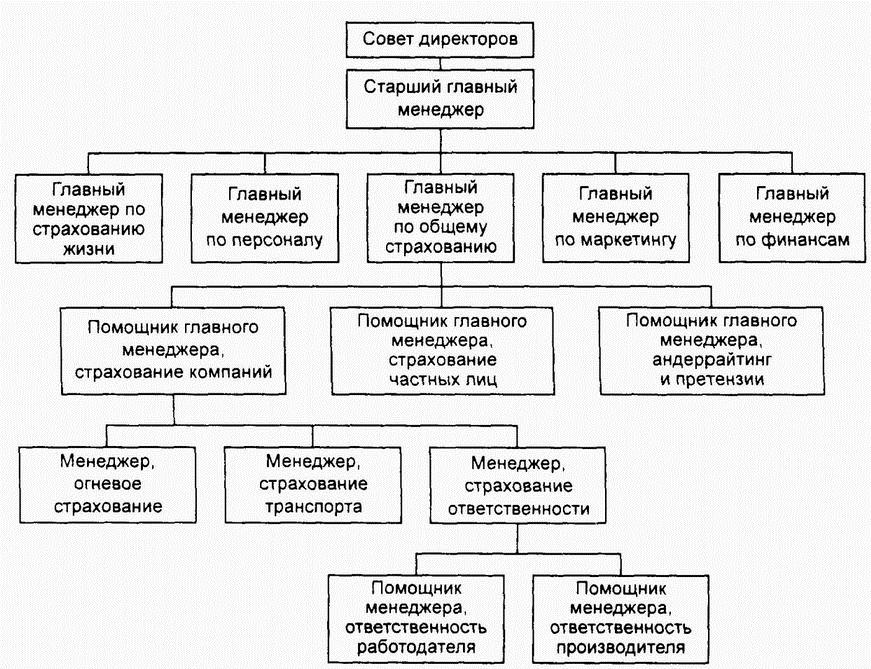

На рис. 8.3 и 8.4 приведена типичная схема структуры управления для компаний, которые занимаются только страхованием жизни, и для многоотраслевых страховых компаний соответственно.

На схеме рис 8. 3 показано, как структура компании может разветвляться, начиная от уровня "Главный менеджер по маркетингу".

Рис. 8.3

Подобные структуры будут разветвляться от других главных менеджеров (рис. 8. 4). В приведенных примерах дальнейшее дробление может быть основано либо на различных продуктах (например, маркетинг пенсионных схем для фирм или для индивидуальных предпринимателей), либо на региональной основе, либо одновременно в этих двух направлениях.

Большинство страховых компаний функционируют по принципу "Головной офис и филиалы", при этом и головной офис, и филиальная сеть должны иметь собственную структуру для распределения обязанностей, избежания накладок или дублирования работы. Каждый служащий страховой компании должен знать, что он должен делать и кому докладывать о своей работе (некоторые компании являются более централизованными, чем другие) и т.д.

Многие служащие, которые работают в филиале, едва ли будут иметь прямой контакт с головным офисом компании. Они отчитываются перед лицом, занимающим более высокое положение в своем филиале. Менеджер филиала будет отчитываться перед региональной конторой, а не непосредственно перед главной конторой. Менеджеры

подфилиалов отчитываются перед основными филиалами, а менеджеры основных филиалов - перед региональными штаб-квартирами. В свою очередь менеджеры региональных штаб-квартир отчитываются перед главной конторой. Официальные лица в главной конторе, перед кем отчитываются региональные штаб-квартиры, в разных компаниях занимают разные должности. Если работа филиала в основном связана с продажами, целая филиальная сеть может быть под руководством главного менеджера по маркетингу. Различия могут быть связаны с разными рынками (например, со структурой покупателей полисов), а также штатным расписанием или используемыми технологиями.

Страховые компании предпочитают продавать "коммерческие" страховые полисы через страховых брокеров или других независимых посредников (но это практикуется не во всех странах). Обычно различные стандартные пакеты предложений применяются при маркетинге и продажах страхования частных лиц, подробнее это будет рассмотрено в гл. 9.

Центральная функциональная организация страхового бизнеса (без учета региональной структуры) рассматривается в следующем разделе.

Рис. 8.4

Это общая схема, она представляет собой лишь один из примеров возможной функциональной организации страховой компании.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.