М. АКТУАРНЫЕ ПРИНЦИПЫ СТРАХОВАНИЯ ЖИЗНИ

Премии по страхованию жизни рассчитываются на научной основе таким образом, чтобы страховой фонд собрал необходимые деньги для оплаты обязательств, которые он на себя принял. Он должен также учитывать отчисления в резервы, управленческие расходы и прибыль. Платежи по полисам страхования жизни включают суммы, выплачиваемые по смерти, в конце срока действия и периодически. Успех страхового фонда зависит от опыта актуария.

Для целей правильного расчета премий актуарий делает три различные оценки. Каждая из них должна быть точной для того, чтобы выполнить свою задачу и обеспечить необходимые платежи, когда потребуется.

Для начала он должен решить, какую таблицу смертности использовать и как интерпретировать данные этой таблицы, чтобы будущие финансы фонда оказались правильными. Затем он должен попытаться оценить процентную ставку, которую сможет получить фонд на суммы будущих вложений. Это может стать самой сложной задачей на текущий момент. В завершение он должен рассчитать возможные затраты, которые понесет фонд.

Эти факторы составляют формулу расчета ставок премии. Существует много видов договоров, и формула, которой актуарий будет пользоваться, должна соответствовать каждому из них. При расчетах различных полисов, например десятилетнего полиса на дожитие и пожизненного полиса для молодого человека, который может выплачивать взносы более чем 50 лет, актуарий решает разные задачи. Он вычисляет данные для групповых пенсионных схем, детских отсроченных полисов или полисов защиты закладных. Все расчеты проводятся с учетом влияния различных факторов.

Таблицы, применяемые для расчета показателей смертности, обычно составляются по результатам наблюдений за застрахованными.

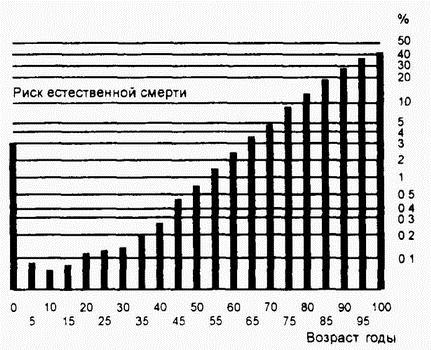

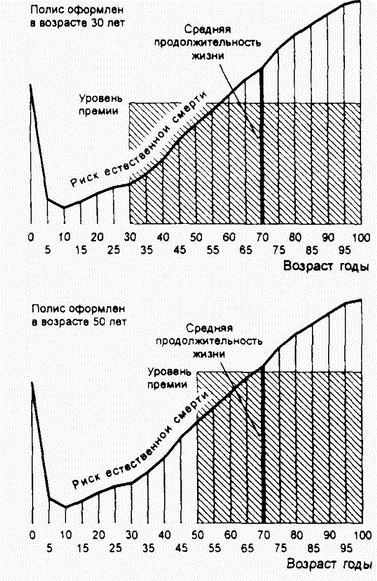

Диаграммы на рис. 6.2 и 6.3 демонстрируют данные, на которых основаны расчеты.

Рассмотрим теоретический пример.

В нашем примере мы будем использовать данные из таблиц, построенных по данным наблюдений за 100000 застрахованными, сгруппированными по возрастам, когда они впервые оформили полис.

Возраст застрахованного

Доля люден из группы, умерших в течение ближайшего года (это и есть показатель смертности)

25

0,00235

30

0,00241

35

0,00286

40

0,00388

45

0,00527

50

0,00764

55

0,0119

Применяя таблицы смертности, мы можем рассчитать премию для человека в возрасте 50 лет для полиса на один год на сумму 1000 ф.ст.

1000 0,00764 = 7,64 ф. ст.

Рис. 6.2

Расчет должен быть основан на максимальном количестве наблюдаемых, чтобы быть более точным. Если, например, будет использована статистика по 5 миллионам жизней, расчеты будут точнее, чем если основываться на наблюдениях за сотней человек.

Согласно таблице, приведенной выше, в возрасте 25 лет показатель смертности равен 0,00235. Это означает, что если рассматривать группу в 100000 человек, то можно ожидать, что 235 из них умрут в течение года. Если предположить, что каждая жизнь застрахована на 1 000 ф.ст., то в этом случае нам потребуется страховой фонд в 235000 ф.ст. ежегодно. Эту сумму нужно брать из общего фонда покрытия 100000 1000 ф.ст. (хотя точно и неизвестно, кто же конкретно умрет в течение года).

Это означает, что каждый должен платить по

В конце концов фонд будет полностью использован, дожившие не получат никаких выплат, но они получили страховое покрытие собственной жизни, наследство же умерших будет увеличено на 1000 ф. ст. Если же дожившие пожелают продлить договор на следующий год, то, поскольку они все стали на один год старше, премии будут немного выше. Так будет продолжаться каждый год до тех пор, пока все застрахованные не умрут. Эта схема, известная как "система натуральных премий" (natural premium system), использовалась в течение ряда лет, но была признана неудовлетворительной по итогам применения по ряду причин

Рис. 6.3

Первоначально было крайне мало данных, на которых можно было бы основывать расчеты. Любая статистика может появиться только после нескольких лет возможных финансовых убытков или даже краха небольших страховщиков. Как показывает рассмотрение любой таблицы смертности, за исключением возрастной группы до 5 лет, вероятность смерти увеличивается вместе с возрастом. Единственным исключением является воздействие фактора смертей от несчастного случая, который более высок для меньших возрастов.

Если вернуться к рассмотрению таблицы, приведенной выше, то можно увидеть, что вероятность смерти после 55 лет более чем в пять раз превышает вероятность смерти в возрасте 25 лет. И если между возрастами в 25 и 30 лет различия невелики, то они значительны между 50 и 55 годами.

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.