В. СТРАХОВАНИЕ УБЫТКОВ ОТ ПЕРЕРЫВОВ В ПРОИЗВОДСТВЕ

В прошлом этот вид полисов был известен как "потери прибыли" или "потери, являющиеся следствием", поскольку их целью было возмещение страхователю потерянных доходов от деятельности его фирмы и доходов, которые могли бы быть получены при продолжении ее функционирования. Эти потери могут возникнуть вследствие пожара или других застрахованных рисков. При первичном страховании, таком, как огневое страхование или страхование оборудования, возмещается основная сумма убытка, но страхователь не получает при этом полного возмещения потерь из-за дополнительных затрат, которые не входят в покрытие, обеспечиваемое полисом. Таким образом, возникает необходимость возмещения потерь от приостановки деятельности предприятия.

Помимо материального ущерба у страхователя возникают дополнительные издержки, часть из которых приводится ниже:

- некоторые производственные расходы (например, заработная плата служащих) могут остаться прежними, несмотря на снижение объемов продаж;

- может снизиться поступление доходов;

- появляются дополнительные временные затраты (например, на использование временного помещения).

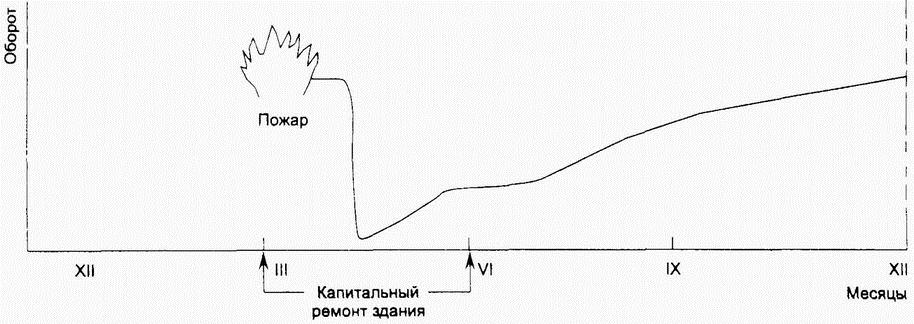

Рис. 4.1 иллюстрирует потери оборота, которые могут произойти в результате пожара. Из рисунка видно, что оборот (валовая величина продаж) полностью не восстанавливается в течение 9 месяцев после пожара, несмотря на то, что здание было капитально отремонтировано уже через 3 месяца. Одна из причин этого - некоторые клиенты, неуверенные в возможностях пострадавшей фирмы продолжать свою деятельность, при наличии конкурирующих поставщиков могли перейти к ним, снижая, таким образом, оборот пострадавшей компании и удлиняя восстановительный период.

Рис. 4.1

Одним из преимуществ страхования перерывов в производстве является то, что страхователь может сам определить восстановительный период". Обычно он составляет 12 месяцев, хотя может быть и больше. Рассчитываемый страхователем. этот период выбирается достаточно продолжительным для того, чтобы страхователь смог встать на ноги даже после самого серьезного пожара (или другого застрахованного убытка) и выйти на прежний уровень оборота.

Страховой полис не оплачивает потери оборота как такового, но, в соответствии с принципом возмещения, страховщик пытается восстановить то финансовое состояние страхователя, которое было у него до наступления страхового случая. Цель этих действий (при условии, что страховая сумма адекватна риску) - выплата компенсации расходов, которые независимо от снижения оборота остались неизменными после наступления страхового случая, и чистой прибыли, относящейся к рассматриваемому периоду. На каждом конкретном рынке существует своя практика формулирования условий полисов, позволяющих достигать этого. На рисунке подразумевается, что оборот фирмы был постоянным. На практике же многие компании испытывают сезонные колебания оборота, и это следует принимать во внимание при урегулировании претензий.

Формулировка условий полиса страхования перерывов в производстве однозначно определяет порядок расчета возмещения по нему. В полис всегда включается оговорка о том, что сумма претензий по страхованию перерывов в производстве должна учитывать осуществленные до того выплаты по страхованию имущества или ответственности.

Обычно (но совсем не обязательно) имущественные риски страхуются теми же страховщиками, что и риски перерывов в производстве. Тем не менее, страховщики по страхованию перерывов в производстве, особенно в тех случаях, когда имущественное страхование осуществляется другими компаниями, хотят быть уверенными в том, что не будут оплачивать убытков, которые на самом деле должны компенсироваться по полисам страхования имущественных рисков. Последнее может произойти из-за разночтении в условиях полисов страхования перерывов в производстве и полисов страхования имущественных рисков.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

На конференции IIF 2024 – ESG в страховании Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий, подчеркнула ключевую роль страховщиков в борьбе с изменением климата путем просвещения общества, учета рисков, разумного инвестирования и поощрения устойчивого поведения среди потребителей.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.

Джон Дойл, президент и генеральный директор брокерской группы Marsh McLennan (MMC), считает, что условия на рынке перестрахования остаются стабильными и что первые признаки предполагают улучшение условий для перестраховщиков при продлении риска катастрофы во Флориде с 1 июня.