Е3. СЮРВЕЙ РИСКА

Даже когда андеррайтер пользуется услугами брокера (и особенно, когда брокер незадействован), он приглашает сюрвейера. Сюрвейер - это глаза и уши страховщика Многие компании специально нанимают сюрвейеров по различным рискам

Сюрвейер готовит отчет для страховщика, а в случае большого количества имущественных рисков еще и составляет план. Отчет содержит такие пункты.

- Полное описание риска.

Оно может содержать план помещений, если страхуется имущество, описание видов деятель

ности, производимой в этих помещениях, детали системы защиты и т.д.

- Оценка уровня риска.

Она будет учитывать все влияющие факторы - материальные и нематериальные - и даст страховщику некоторую информацию о степени риска, который необходимо застраховать. Сюрвейер также может указать в своем отчете на некоторые объекты, расположенные рядом с объектом страхования, если они могут повлиять на степень риска.

- Размер максимально возможного убытка (МВУ).

МВУ - это наибольшая по мнению сюрвейера возможная сумма потерь

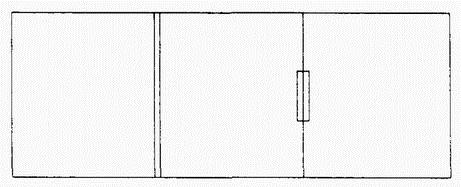

Это легко проиллюстрировать на примере страхования от пожара. Допустим, страхуется здание стоимостью 300 000 ф.ст. Это здание без внутренних перегородок и возникший пожар охватит его полностью. В этом случае МВУ составляет 300 000 ф.ст, другими словами, в самом неблагоприятном случае здание полностью будет разрушено. А теперь предположим, что объект был разделен на три части равной площади, как показано ниже:

Стена, отделяющая левую секцию здания - это брандмауэр, а это значит, что почти невероятно, что пожар может через нее перекинуться. В другой стене есть дверь, и вполне вероятно, что огонь распространится на две разделяемые ею секции. Каждая секция имеет одинаковую стоимость, поэтому можно сказать, что МВУ будет 200 000 ф.ст., так как в наихудшем случае пожар начнется в одной из секций справа от брандмауэра и через проем в разделяющей стене перекинется на другую. Левая секция останется целой.

При исчислении МВУ не берутся во внимание положительные факторы, однако некоторые страховщики поручают сюрвейеру оценить потенциальный убыток с учетом всех систем защиты. Это называется максимальный оценочный убыток (МОУ). Там, где установлена система пожаротушения, МВУ и МОУ могут значительно отличаться

Сюрвейеру необходимо помнить, что исчисленный им МВУ относится только к потерям от пожара. А ведь могут быть и другие причины потерь например здание может находиться недалеко от взлетной полосы аэродрома и быть разрушенным в результате авиакатастрофы. Естественно, что брандмауэр будет от этого слабой защитой МВУ исчисляется для того, чтобы страховщик смог правильно оценить сумму потерь и сумму, которую ему необходимо будет выплатить страхователю при наступлении страхового случая.

- Предотвращение потерь.

Сюрвейер предупреждает страхователя о том, что им должны быть приняты все меры чтобы защитить себя от риска. В некоторых случаях такие рекомендации выдаются в форме требований, которые страхователь обязуется выполнить чтобы получить страховое покрытие. Есть и другие условия менее важные, выполнение которых также ведет к снижению страховой премии. Они называются рекомендациями.

- Достаточное покрытие.

Страховщику необходимо знать мнение сюрвейера о том достаточно ли покрытие, требуемое страхователем. В любом случае ответственность за достаточность покрытия остается за страхователем. Он может попросить совета страхового брокера или другого эксперта, однако он должен требовать такой размер покрытия который посчитает достаточным.

Во многих случаях, например в имущественном страховании достаточность приравнивается к страховой оценке. В случае страхования ответственности нет страховой оценки, но определяется лимит возмещения а достаточность будет означать лимит страхового возмещения такого размера чтобы удовлетворить потенциальную претензию на наибольшую сумму. Достаточность покрытия - очень важный момент в страховании, и страховщику всегда хочется удостовериться, что страхователь правильно оценивает риск.

В предположении, что риск принимается на страхование при любом уровне его вероятности, решение о размере суммы, на которую страхуется риск, частично зависит от финансовых возможностей страховщика. Страховщик будет иметь некоторые

ограничения, когда станет решать, на какую сумму застраховать конкретный риск.

В конечном итоге этот лимит определяется размером фондов, имеющихся в наличии у страховщика. На размер лимита также влияет возможность перестрахования. Эти факторы описываются в других главах.

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.