С сентября 2015 года председателем правления АО «Фонд гарантирования страховых выплат» стала Диляр Каракулова. До этого она долгое время проработала в системе Национального Банка Республики Казахстан и возглавляла департамент страхового надзора, объединявший методологию, дистанционный надзор и инспектирование страховых организаций и страховых брокеров. О текущем состоянии и планах Фонда на будущее Диляр КАРАКУЛОВА рассказала в интервью корреспонденту журнала «Рынок страхования».

- Диляр Шапаевна, можно сказать, что Вы стояли у истоков становления современного страхового рынка. Скорее всего, Вы и Ваши коллеги принимали участие в разработке концепции развития инфраструктуры страхового рынка. Как всё это начиналось?

- Действительно, с 2003 года в Республике Казахстан было начато формирование инфраструктуры страхового рынка в соответствии с международной практикой. Основой для разработки казахстанской системы послужил опыт европейских стран. Так, в соответствии с требованиями Директивы 2009/103/EC Европейского парламента и Совета ЕС в целях осуществления обязательного страхования гражданско-правовой ответственности владельцев транспортных средств должны быть созданы следующие инфраструктурные организации:

- организация, осуществляющая гарантирование страховых выплат в случае ликвидации страховых организаций;

- организация, осуществляющая возмещение в случаях, если виновник ДТП не застрахован либо скрылся с места происшествия;

- информационные центры, осуществляющие ведение баз данных по зарегистрированным транспортным средствам и договорам страхования;

- национальное моторное бюро, осуществляющее урегулирование претензий и предъявление исков к иностранным гражданам, виновным в причинении ущерба при использовании автотранспортных средств и имеющим международный страховой полис;

- система досудебного урегулирования споров.

Первым инфраструктурным институтом стал Фонд гарантирования страховых выплат, в 2008 году начали функционировать остальные элементы инфраструктуры, кроме моторного бюро, которое в Казахстане отсутствует и по сей день.

Первым инфраструктурным институтом стал Фонд гарантирования страховых выплат, в 2008 году начали функционировать остальные элементы инфраструктуры, кроме моторного бюро, которое в Казахстане отсутствует и по сей день.

На сегодняшний день участниками системы гарантирования являются 23 страховые организации. Основной задачей Фонда гарантирования страховых выплат является осуществление страховых выплат по обязательствам ликвидируемых страховых компаний по обязательным классам страхования. На сегодняшний день это всего три класса страхования гражданско-правовой ответственности: владельца транспортных средств, перевозчика перед пассажирами, туроператора и турагента.

Кроме того, с октября 2008 года на Фонд была возложена дополнительная функция по возмещению вреда, причинённого жизни и здоровью потерпевшего, в случае, когда виновник скрылся с места дорожно- транспортного происшествия.

Поскольку развитие страховой индустрии - это один из ключевых моментов, который влияет на развитие национальной экономики, социальной и финансовой сфер страны, то страховому рынку требуется всесторонняя поддержка государства, обеспечение стабильности, надёжности и прозрачности. Наш Фонд - это один из этих элементов, а с учётом существующего потенциала АО «Фонд гарантирования страховых выплат» может стать основным драйвером развития инфраструктуры страхового рынка и системы обязательного страхования в Республике Казахстан.

- Каковы основные события в деятельности Фонда в 2015 году?

- Что касается изменений в деятельности Фонда, то каких-либо больших нововведений не произошло, за исключением того, что с 10 мая 2015 года Законом Республики Казахстан «О Фонде гарантирования страховых выплат» предусмотрено право вхождения Национального Банка Республики Казахстан в Фонд в качестве основного акционера с долей участия 50 % плюс одна акция. Но Национальный Банк пока своё право не реализовал, и в настоящий момент основными акционерами Фонда являются страховые организации.

На законодательном уровне в нынешнем году в 4 раза увеличен размер выплат по возмещению вреда, причинённого жизни, здоровью потерпевшего, и (или) расходов на погребение в случаях неустановления лица, скрывшегося с места транспортного происшествия и ответственного за причинение вреда потерпевшему. Теперь в случае смерти Фонд выплачивает 1000 МРП, что на данный момент составляет 1 982 000 тенге, а в случае причинения тяжкого вреда здоровью - 500 МРП - 991 000 тенге.

- Каковы предварительные итоги деятельности Фонда в 2015 году и ожидания от будущего года? Планируются ли какие-то нововведения?

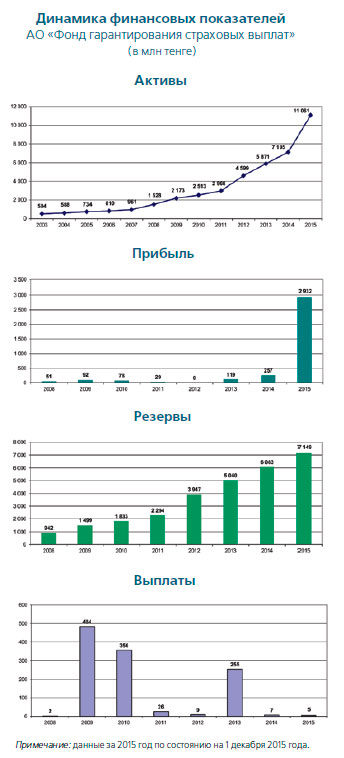

- За период своей деятельности с 2003 года активы Фонда увеличились более чем в 14 раз и составили более 11 миллиардов тенге. Резерв гарантирования составил больше 5,7 миллиарда тенге. Отношение выплат Фонда к резерву гарантирования составило 0,03 %, а отношение резерва гарантирования Фонда к сумме страховых резервов всех участников Фонда составило 42 %. Данный показатель указывает на достаточную капитализацию Фонда, поскольку резервы Фонда способны покрыть обязательства как минимум 2 самых крупных страховых организаций на рынке обязательного страхования гражданско-правовой ответственности автовладельцев. По достижении достаточной капитализации Фонда следующим шагом будет переход страховых организаций - участниц Фонда от единой методики расчёта взносов - к дифференцированной.

Так, в целях минимизации последствий банк- роства страховых организаций и раннего предупреждения возможных угроз Фондом совместно с Национальным Банком разрабатывается и внедряется система оценки рисков страховых организаций-участниц с целью широкой дифференциации ставок взносов и условных обязательств по принципу «рискуешь - плати больше». Такая система позволяет наказывать «рисковых» и относительно «ненадёжных» страховщиков путём увеличения им ставок взносов и поощрения относительно «надёжных» и «нерисковых» страховщиков путём снижения ставок. Система оценки в том числе принимает во внимание концентрацию гарантируемого класса в общем портфеле страховщика, долю на рынке по гарантируемому классу, коэффициенты убыточности и коэффициенты расходов.

Данный подход заставит недобросовестных страховщиков переходить на более прозрачные схемы ведения бизнеса в целях снижения расходов по уплате взносов в Фонд.

Относительно осуществления выплат по позмеще- нию вреда хотелось бы добавить, что данная функция Фонда является больше социальным аспектом, так как Фонд, являясь некоммерческой организацией, осуществляет выплаты потерпевшим за счёт взносов страховых организаций-участниц, не получая никаких субсидий от государства. При этом работа в данном направлении ведётся не пассивно, то есть мы не ждём, когда к нам поступят заявления на выплату от пострадавших, а находим их самостоятельно и направляем письма с указанием на то, что они могут к нам обратиться за выплатой.

- Так или иначе возможности выплат из Фонда зависят от финансовой устойчивости страховых компаний. Насколько уместно, на Ваш взгляд, говорить о том, что финансовые риски страховых компаний сегодня возросли?

- На сегодняшний день ситуация складывается следующим образом. Многие страховые организации

в начале года демонстрировали убыточность от страховой деятельности. При этом после проведения девальвации результаты финансово-хозяйственной деятельности стали положительными. Но нельзя говорить о том, что в условиях глобального экономического кризиса казахстанские финансовые институты решили все свои проблемы, которые ранее не давали получать прибыль от деятельности. По сути произошёл чисто бумажный рост прибыли.

Если говорить о деятельности Фонда, которая напрямую зависит от финансовой устойчивости страховых организаций, то можно отметить следующее. Необходимо отметить, что по сравнению с прошлой пятилеткой, на которую приходился пик выплат Фонда, меры регулятора к субъектам страхового рынка существенно изменились.

И если раньше, лет 5-6 назад действия лицензий страховых организаций часто приостанавливались, компании ликвидировались и т. д., то сейчас это происходит крайне редко. Всё это говорит о том, что уполномоченный орган заставил рынок достаточно капитализироваться, чтобы отвечать по принятым обязательствам, создал такие условия, при которых страховым организациям зачастую выгоднее привести в порядок свою деятельность, чем удерживать часть своей деятельности «в тени». То есть имеется положительный эффект от внедрения риск-ориентированного надзора, который используется регуляторами в развитых странах. Да и сам рынок потихоньку отходит от недобросовестного ведения бизнеса и готов совместно обсуждать возникшие проблемы на различных площадках, в том числе и на площадке Фонда.

В условиях кризиса приходится, конечно, ожидать некоторого ухудшения финансовых показателей страховых организаций. Но, как я уже отмечала, существующие меры регулирования позволяют на более ранних стадиях выявить слабое звено и оперативно принять коррективные меры для улучшения финансового состояния страховой организации - тем самым уменьшить негативные последствия для страхового рынка в целом. Но даже и в самом пессимистичном варианте считаем, что Фонд достаточно капитализирован, чтобы ответить по возникшим обязательствам.

Источник: Журнал «Рынок Страхования»