И4. ПРОПОРЦИОНАЛЬНОЕ СТРАХОВАНИЕ. ПОНЯТИЕ ВОЗМЕЩЕНИЯ

онятие пропорционального страхования основывается на том принципе, что страховщики управляют общим фондом страховых премий, который они используют для возмещения убытков тех неудачников, кто пострадал от несчастного случая или ущерба. Отсюда следует, что каждый страхователь должен внести требуемый взнос (страховую премию) в общий фонд.

Исходя из этого мы должны спросить, каким должен быть справедливый и обоснованный подход к ситуации, когда страхователь преднамеренно, скажем вдвое, уменьшил страховую сумму при заключении договора.

Рассматривая этот вопрос, можно прийти к выводу, что если сумма претензии не превышает страховую сумму, то страхователь должен получить полное возмещение убытка. Такой подход, однако, не учитывал бы неполное страхование. Правильным решением было бы выплатить претензию пропорционально недоплаченной сумме страховой премии. В нашем примере это означало бы возмещение половины убытка, а не всего убытка.

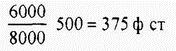

Там, где есть неполное страхование, страховщики обычно используют следующую формулу для определения суммы выплаты по претензии:

Пример 10

В магазине фирмы Джон Смит и К° произошел пожар, и они предъявили претензию на сумму убытка в 500 ф.ст. Аджастер, которого проинструктировал страховщик, отметил, что заявленный убыток был правильным, но сообщил, что, по его мнению, товаров было на сумму около 8000 ф. ст., а страховой полис покрывал товары только на 6000 ф.ст Поэтому он урегулировал убыток следующим образом:

Очевидно, что, когда в целях снижения суммы премии действует условие пропорциональной выплаты (обычно называемое условием выплаты средней величины), страхователь получает меньше, чем должен был бы получить по принципу возмещения убытка. Однако теоретически считается, что он страхует самого себя на часть риска, и поэтому должен "возмещать сам себе" разницу, а не получать дополнительную выплату от страховщика.

Страхование по системе пропорциональной ответственности традиционно используется при страховании имущества юридических, а не физических лиц еще и потому, что страховая сумма при страховании имущества может быть индексирована. Но, несмотря на это, можно встретить полисы физических лиц с условием выплаты средней величины. Страховщики начали применять это условие к убыткам при страховании имущества там, где имелось неполное страхование, или даже при отсутствии такого условия в договоре. Причиной этому является то, что, заполняя форму договора страхования, владелец дома должен был бы заявить, что страховая сумма соответствует полной стоимости имущества, и это заявление должно было бы быть включено в договор; оно тогда являлось бы основой договора между страховщиком и страхователем. Страховщик, в случае значительного неполного страхования, имел бы право отказаться от возмещения убытка, основываясь на неполном страховании. Обычно в таких случаях страховщик указывает страхователю на факт неполного страхования, и затем предлагает урегулирование претензии с учетом принципа пропорционального страхования и обеспечивает частичное возмещение убытка.

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.