Прогнозы роста экономики США в этом году повышаются, в том числе и у Swiss Re Institute до 2,2%, однако страховой сектор может не почувствовать выгоды, считают Хендре Гарберс и Махир Рашид , старшие экономисты Swiss Re Institute.

Этот рост во многом отражает «эффекты переноса», когда динамика роста предыдущего года влияет на прогнозы текущего года. В США наблюдается значительный перенос остатка в этом году на уровне 1,3% после того, как в последнем квартале 2023 года он вырос на 3,3% в годовом исчислении. Это механически повышает основной прогноз Swiss Re Institute, но маскирует замедление, которое все еще ожидается. Сочетание замедления потребительского и корпоративного спроса, ограниченного монетарного смягчения и волатильности цен на активы может стать проблемой для страховщиков. В других регионах наблюдается меньший эффект переноса.

В этом месяце произошла волна пересмотров в сторону повышения прогнозов роста ВВП США, включая собственный прогноз Swiss Re Institute, после гораздо более сильного, чем ожидалось, роста на 3,3% в последнем квартале 2023 года. Swiss Re Institute значительно повысил свой прогноз роста ВВП США на 2024 год с 1,1 до 2,2%. % ранее (все в реальном выражении). Важно, чтобы страховые компании осознали этот механический подъем и запланировали замедление роста экономики США по сравнению с прошлым годом.

Рост обусловлен статистическим явлением: «эффектом переноса», при котором на темпы роста текущего года влияет динамика роста в четырех кварталах прошлого года. Чрезмерно высокие темпы роста ВВП США в 4 квартале 2023 года создали большой эффект переноса в 2024 году, но Swiss Re Institute по-прежнему ожидает последовательного замедления квартальных темпов роста в этом году. Это, вероятно, создаст неудобную комбинацию более жесткой и долгосрочной денежно-кредитной политики, учитывая остаточную экономическую устойчивость США, стресс в некоторых сферах страхового бизнеса из-за снижения потребительского спроса и роста неплатежеспособности бизнеса, а также волатильность рынка по мере изменения графика снижения процентных ставок.

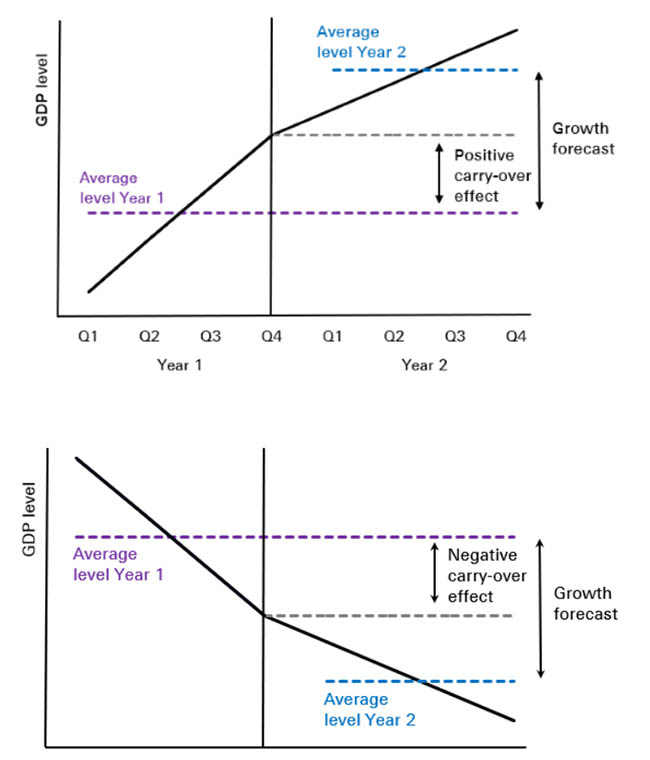

Эффект переноса возникает потому, что рост реального ВВП прогнозируется как годовое изменение среднего уровня реального ВВП за четыре квартала года. Это означает, что темпы определяются динамикой роста в четырех кварталах предыдущего года, а также в текущем году, как показано на рисунке 1.

Рисунок 1. Иллюстрация эффектов переноса с года 1 на год 2, которые могут быть как положительными (вверху), так и отрицательными (внизу).

Эффект переноса можно понимать как то, каким был бы реальный рост ВВП в этом году, если бы все квартальные темпы роста в 2024 году были нулевыми (т. е. квартальный уровень ВВП остался неизменным по сравнению с 4 кварталом 2023 года). Этот статистический «навес» справедлив и для прогнозов инфляции Swiss Re Institute, рассчитанных на основе ежемесячных данных. Стоит отметить, что такое представление данных о росте ВВП является общепринятым, но не единственным способом. Например, Федеральная резервная система США и Банк Англии сообщают о темпах роста ВВП в годовом исчислении или о процентном изменении между тем же кварталом последующих лет.

Высокие темпы роста реального ВВП США в четвертом квартале 2023 года приводят к переносу 1,3% в рост ВВП в 2024 году. Эффект нелинейный: это почти вдвое превышает эффект 2023 года по сравнению с 2022 годом и более чем в три раза превышает ожидаемый для 2025 года (см. Таблицу 1). Более слабый рост ВВП в 4квартале 2023 года привел бы к уменьшению переходящего остатка: например, при консенсус-прогнозе роста ВВП на 2,0% переходящий остаток составил бы всего 1,1%.

Таблица 1. Прогнозы Swiss Re Institute относительно роста реального ВВП США и еврозоны, а также предполагаемые эффекты переноса

|

США |

США |

Евро зона |

Евро зона |

|

|

ВПП прогноз |

Эффект переноса |

ВПП прогноз |

Эффект переноса |

|

|

2023 |

2,50% |

0,77% |

0,50% |

0,36% |

|

2024 П |

2,20% |

1,33% |

0,30% |

0,01% |

|

2025 П |

1,90% |

0,36% |

1,00% |

0,40% |

Примечание: П=прогноз

Источник: Swiss Re Institute

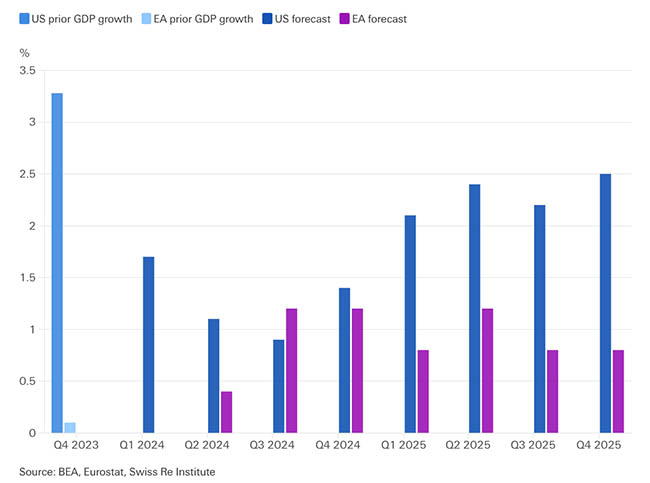

Переходящий эффект в США выше среднего скрывает замедление прогнозов Swiss Re Institute. Глядя на квартальный профиль (SAAR) прогноза роста, видит Swiss Re Institute, что рост будет развиваться в 2024 году (см. Рисунок 2) и сохраняет свое мнение о том, что экономика США в 2024 году столкнется с ростом ниже тренда (ниже 1,9%) на четыре квартала, замедляясь в 1-3 квартале, а затем ускорится до 1,4% в 4 квартале 2024 года. Обратное справедливо и в 2025 году. Общий прогноз роста реального ВВП в 1,9% в 2025 году на 0,3 процентных пункта (пп) ниже, чем в 2024 году, однако самый слабый квартал роста в прогнозах на 2025 год составляет 2,1%, пишут аналитики Swiss Re Institute.

Рисунок 2. Профиль роста реального ВВП США и еврозоны (кв/кв, с учетом сезонных колебаний, годовой темп роста в %)

Рисунок 3. Эффекты переноса роста реального ВВП США и еврозоны (пунктирные линии обозначают прогнозы)

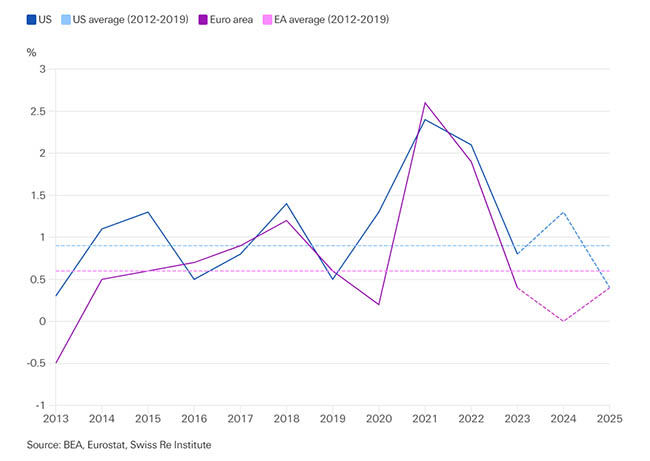

Напротив, в Европе эффекты переноса в 2024 году остановились практически на нулевом уровне, учитывая стагнацию роста в 2023 году (см. Рисунок 3). Это после переходящего роста с 2022 года способствовало 0,4пп к годовому росту реального ВВП в еврозоне в прошлом году. Таким образом, неизменный прогноз Swiss Re Institute на 0,3% на 2024 год отражает базовую слабость роста, которую Swiss Re Institute все еще ожидает в этом году. В Европе, в отличие от США, Swiss Re Institute ожидает небольшого ускорения последовательного роста в 2024 году с низких уровней на фоне восстановления реальной заработной платы.

Сильные колебания темпов роста в годы пандемии и восстановления привели к аномально высокому эффекту переноса экономического роста в 2021 и 2022 годах (см. Рисунок 3) — 2,4% и 2,1% соответственно в США, а в зоне евро — 2,6% и 1,9% соответственно. Несмотря на влияние этого года на США выше среднего, Swiss Re Institute ожидает ослабления последствий, даже несмотря на то, что волновые эффекты пандемии все еще влияют и искажают макроэкономику в обоих регионах.

Swiss Re Institute видит три последствия для перестрахования и более широкого финансового сектора:

Во-первых, устойчивый экономический импульс, ответственный за сильный перенос средств в последующие годы, способствует ожиданиям Swiss Re Institute постепенного и ограниченного смягчения политики ФРС в 2024 году. Страховщики могут извлечь выгоду из высоких доходов от инвестиций, поскольку процентные ставки остаются высокими.

Во-вторых, экономические данные, скорее всего, окажутся менее устойчивыми, чем основные прогнозы США, поскольку в этом году начнется спад, что может привести к переоценке и волатильности финансового рынка по мере развития ожиданий снижения процентных ставок.

В-третьих, для компаний и потребителей это по-прежнему будет ощущаться как замедление, учитывая высокие процентные ставки и устойчивую инфляцию. Рост корпоративной неплатежеспособности, сокращение торговых потоков и снижение потребления могут вызвать стресс в некоторых видах страхования, подверженных воздействию экономики, таких как кредит и поручительство.

Перевод с англ. подготовлен порталом Allinsurance.kz