Б5. БАЛАНСОВЫЙ ОТЧЕТ

Балансовый отчет - это состояние пассивов, капитала и активов на определенный момент времени. Это как бы моментальный снимок, застывший образ на бумаге объекта, всегда находящегося в динамике, постоянном изменении.

Иногда он называется "моментное состояние", потому что он показывает финансовое состояние предприятия на данный момент. Обычно балансовый отчет готовится для того, чтобы показать пассивы, капитал и активы в конце периода, к которому относятся финансовые расчеты.

Поэтому балансовый отчет подобен бухгалтерскому балансовому уравнению. Различие между ними следующее:

· форма и способ представления пассивов и активов;

· дополнительные подробности, содержащиеся в балансовом отчете.

Балансовый отчет разделяется на две половины:

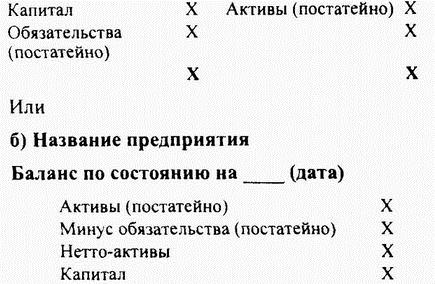

а) с одной стороны капитал и пассивы; с другой стороны – активы.

или

б) с одной стороны капитал, а с другой - нетто-активы.

Другими словами, балансовый отчет может быть представлен одной из следующих форм:

а) Название предприятия Баланс по состоянию на __ (дата)

Метод (а) ставит капитал и задолженность на одной стороне балансового отчета. Нужно отметить, что обычно капитал и задолженности располагаются рядом в левой части отчета, а в правой части перечисляются активы. Метод (б) имеет вертикальную форму. Задолженности вычитаются из активов в верхней части отчета, а капитал показывается отдельно в нижней части отчета.

При любой форме представления полная стоимость с одной стороны балансового отчета должна быть равна полной стоимости с другой стороны отчета. Это должно быть понятно в связи с ранее рассмотренным уравнением баланса.

Меню

19

Вс, мая