Защита от рисков землетрясений актуальна для многих стран в мире, в том числе и для Казахстана. Основываясь на данных статистики за 2016 год, которая представлена наиболее полно, можно констатировать, что убытки от природных катастроф составили 0,06 % мирового ВВП в 2016 г. и 2,9 % мировой страховой премии. При этом экономические убытки от землетрясений в 2016 г. составили 43 млрд долларов США и только 9 млрд из них были покрыты за счёт страховых компаний. Такой существенный разрыв в страховой защите обусловлен в том числе и тем, что не всегда понятно, как страховать катастрофические риски и не всегда зависит от степени развитости той или иной экономики. Уровень страхового покрытия катастрофических рисков неоднороден среди как развитых, так и развивающихся стран. К примеру, в Италии застраховано от землетрясений около 1 % домов, а в Новой Зеландии - около 95 % домов. В данном случае можно говорить о том, что культура страхования в этих странах разная или, скорее всего, коренным образом отличается политика государства в отношении защиты от катастроф и компенсаций пострадавшим гражданам. Убытки от катастрофических событий, как правило, значительны, и они оказывают влияние не только на экономику стран, но и на рынок страхования имущества. В 2015 году мировой рынок имущественного страхования составил 413 млрд долл., или 25 % страховой премии. Новая Зеландия, в определённом смысле, также является примером развитого имущественного страхования, поскольку доля страхования имущества в страховом портфеле этой страны составляет 42 % и ёмкость этого рынка значительно превышает ёмкость Казахстана, а также таких стран, как Турция и Румыния, где существуют национальные пулы защиты от катастрофических рисков (см. рисунок 1).

Анализ данных разных стран показывает, что недостаточное страховое покрытие имущественных рисков является одним из важных вопросов. В большей степени такое положение дел обусловлено низкой долей проникновения страхования имущества от катастрофических событий (см. рисунок2). Развивающие страны традиционно демонстрируют низкий уровень проникновения страхования(ниже 1 % от ВВП), а в развитых странах этот показатель может достигать до 5 %. Но это вовсе не говорит о том, что высокий уровень проникновения страхования в какой-либо стране в целом также свидетельствует о высокой доле страхования имущества от катастрофических рисков. К примеру, в Новой Зеландии доля катастрофического страхования составляет 0,22 % от ВВП, а в Мексике и Румынии этот показатель составляет тысячные доли процента. По большей части отсутствие культуры страхования от катастроф обусловлено тем, что крупные события происходят через большие периоды времени и население с годами часто забывает о пережитых последствиях или считает, что если событие уже произошло, то следующее произойдёт не скоро и живёт по принципу «на наш век хватит».

Анализ данных разных стран показывает, что недостаточное страховое покрытие имущественных рисков является одним из важных вопросов. В большей степени такое положение дел обусловлено низкой долей проникновения страхования имущества от катастрофических событий (см. рисунок2). Развивающие страны традиционно демонстрируют низкий уровень проникновения страхования(ниже 1 % от ВВП), а в развитых странах этот показатель может достигать до 5 %. Но это вовсе не говорит о том, что высокий уровень проникновения страхования в какой-либо стране в целом также свидетельствует о высокой доле страхования имущества от катастрофических рисков. К примеру, в Новой Зеландии доля катастрофического страхования составляет 0,22 % от ВВП, а в Мексике и Румынии этот показатель составляет тысячные доли процента. По большей части отсутствие культуры страхования от катастроф обусловлено тем, что крупные события происходят через большие периоды времени и население с годами часто забывает о пережитых последствиях или считает, что если событие уже произошло, то следующее произойдёт не скоро и живёт по принципу «на наш век хватит».

Для примера можно привести город Алматы, который в 1911 году был практически разрушен сильнейшим землетрясением. На тот момент в городе проживало 40 тыс. человек. На сегодняшний день в Алматы проживает около 1,7 млн человек, город представляет собой крупнейшим мегаполис страны, но страховая защита от катастроф практически отсутствует. В случае наступления катастрофического события все расходы по восстановлению города лягут на Правительство. По примеру других стран, которые в разное время пострадали от природных катастроф (землетрясение в Эквадоре нанесло ущерб в размере 4 % ВВП, землетрясение в Новой Зеландии нанесло ущерб в размере 2 % ВВП, см. рисунок3), можно сказать, что экономический ущерб от природных катастроф может затормозить экономическое развитие страны, в некоторых случаях на несколько лет, в течение которых государство будет вынуждено тратить средства для ликвидации последствий катастроф.

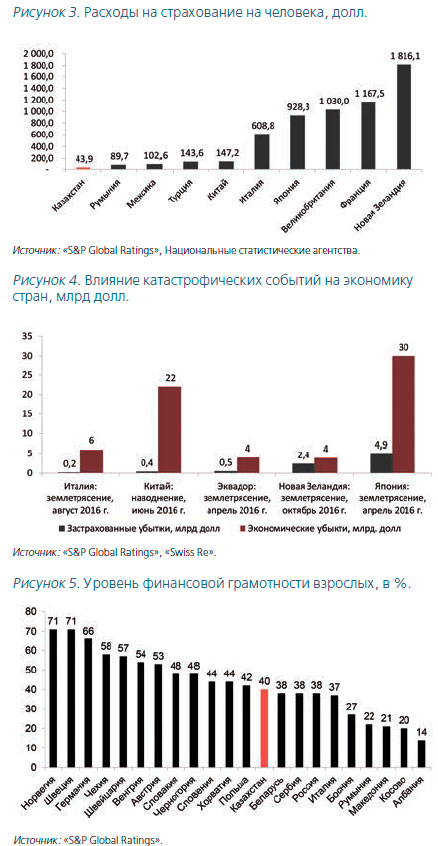

Другой фактор, который стоит учитывать, - это расходы на страхование. В некоторых странах существует подверженность не одному катастрофическому событию (ураганы, штормы, землетрясения). Но если определённая территория часто подвержена какому-то одному виду риска, к примеру землетрясению, то страховая защита может быть довольно дорогой, что будет ограничивать население в покупке страховой защиты (см. рисунок4). Например, в Новой Зеландии ежегодные расходы на страхование составляют около 2 тыс. долларов, а в Казахстане эти расходы составляют менее 50 долларов в год. Эти данные свидетельствуют о том, что расходы по ликвидации катастрофических событий в Казахстане могут быть в меньшей степени покрыты страхованием, чем, к примеру, в Новой Зеландии.

Разрыв в страховой защите имущества от катастрофических рисков можно продемонстрировать на примере стран, которые в 2016 году пострадали от серьёзных стихийных бедствий (см. рисунок3). Из всех приведённых примеров только в Новой Зеландии экономические убытки от землетрясения были на 60 % покрыты страховыми выплатами. Причём в других экономически развитых странах, пострадавших от катастроф, доля убытков, покрытых страхованием, значительно меньше: в Японии - 16 %, в Италии - 3,3 %. На этом фоне Эквадор, пострадавший в результате землетрясения в апреле 2016 г., покрыл свой экономический ущерб от этого события на 12,5 % за счёт страхового возмещения.

Не только страховые технологии являются эффективным средством для финансовой поддержки при ликвидации последствий катастроф. К примеру, правительство Мексики создало резервный фонд, в который ежегодно направляются средства, предусмотренные для ликвидации последствий катастроф. Используются также и другие технологии, к примеру катастрофические облигации, которые в случае наступления катастрофического события могут предоставить необходимые средства для восстановления экономики.

Формирование фондов для ликвидации катастроф является государственной задачей, но многие государства заинтересованы в солидарном участии населения и немаловажную роль в этом процессе играет уровень финансовой грамотности населения. В 2014 году компания «Standard & Poor's» проводила исследование относительно наличия финансовой культуры и финансовой грамотности в разных странах (см. рисунок5). Безусловно показатель финансовой грамотности населения довольно высокий в экономически развитых странах. В Казахстане только 40 % населения обладают необходимой информацией и имеют понимание о тех финансовых и страховых услугах, которые доступны на рынке. Но проведённые исследования показывают, что даже высокий уровень финансовой грамотности не всегда обеспечивает высокий уровень проникновения страховых услуг.

Формирование фондов для ликвидации катастроф является государственной задачей, но многие государства заинтересованы в солидарном участии населения и немаловажную роль в этом процессе играет уровень финансовой грамотности населения. В 2014 году компания «Standard & Poor's» проводила исследование относительно наличия финансовой культуры и финансовой грамотности в разных странах (см. рисунок5). Безусловно показатель финансовой грамотности населения довольно высокий в экономически развитых странах. В Казахстане только 40 % населения обладают необходимой информацией и имеют понимание о тех финансовых и страховых услугах, которые доступны на рынке. Но проведённые исследования показывают, что даже высокий уровень финансовой грамотности не всегда обеспечивает высокий уровень проникновения страховых услуг.

В большей степени одновременный рост финансовой грамотности и проникновения страхования даже в развитых странах обеспе-чен усилиями государства по внедрению систем вменённого или обязательного страхования. На рисунке 6 приведены примеры стран, внедривших схемы обязательного страхования от катастрофических рисков. Приведённая информация свидетельствует о развитости рынка страхования от катастроф в отдельных странах именно благодаря таким институтам.

Примеры реализации систем катастрофического страхования

Страховой пул в Румынии - «PAID». Страховой пул в Румынии основан в 2010 г. после серии катастрофических событий, которые нанесли серьёзный экономический ущерб. Пул является провайдером по реализации обязательного имущественного страхования от землетрясений, наводнений и оползней. Максимальная страховая премия составляет 20 евро, максимальная страховая сумма - 20 тыс. евро. Акционерами пула являются 12 страховых компаний, уставный капитал пула - около 4 млн евро, перестраховочная ёмкость пула - 800 млн евро.

Несмотря на введённый обязательный характер страхования, за семь лет существования пула только 20 % (8,4 млн) зданий в Румынии покрыто страхованием. Такая динамика покрытия страхование свидетельствует о том, что даже наличие административных штрафов за уклонение от страхования значительным образом не влияет на решение населения о покупке страхования. Но государство через введение этой системы чётко разграничило свои обязательства в отношении недвижимости, пострадавшей от катастрофических событий.

Роль пула заключается в реализации консолидирующей функции и формировании национального страхового портфеля катастрофических рисков для последующего размещения на международном перестраховочном рынке. Страховщики фактически являются агентами пула и за продажу полисов получают вознаграждение в размере 10 %, урегулирование убытков и страховые выплаты осуществляет пул.

Турецкий катастрофический страховой пул - «DASK». Турецкий катастрофический страховой пул основан в 2000 г. после разрушительного землетрясения в районе Мармары и реализует обязательный вид страхования от единственного риска - землетрясения. Страховая премия составляет 19 - 42 долл.в зависимости от зоны по степени риска, в которой расположено домостроение. Уровень покрытия домов страхованием составляет 45 %, что также свидетельствует о низкой активности населения при страховании своего жилища и надежде «на авось».

Спецификой турецкого катастрофического пула является то, что управление пула осуществляется профессиональной перестраховочной компанией, которая определяется на конкурсной основе и управляет пулом в течение 5 лет. В настоящий момент «Eureko Sigorta» является такой управляющей компанией и осуществляет управление деятельностью пула по перестрахованию, урегулированию убытков, управлению IT-инфраструктурой. Собственное удержание пула составляет 0,4 млрд долл., уставный капитал - 1,2 млрд долл., перестраховочнаяёмкость пула - 3,3 млрд долл.

Спецификой турецкого катастрофического пула является то, что управление пула осуществляется профессиональной перестраховочной компанией, которая определяется на конкурсной основе и управляет пулом в течение 5 лет. В настоящий момент «Eureko Sigorta» является такой управляющей компанией и осуществляет управление деятельностью пула по перестрахованию, урегулированию убытков, управлению IT-инфраструктурой. Собственное удержание пула составляет 0,4 млрд долл., уставный капитал - 1,2 млрд долл., перестраховочнаяёмкость пула - 3,3 млрд долл.

«CCR» во Франции. «CCR» основан в 1946 г. и является государственным перестраховщиком, который предоставляет цедентам, работающим во Франции, покрытие по перестрахованию природных катастроф и не страхуемых рисков. Основные покрываемые риски: наводнения, землетрясения, извержения вулканов, цунами, снежные лавины. Страховой тариф составляет 12 % от стоимости страхового полиса от пожаров. Для повышения доступности полиса катастрофического страхования для граждан, страховщики применяют франшизу (установлена на уровне 380 евро), которая удешевляет страховой продукт и повышает ответственность владельца в отношении сохранения застрахованного имущества.

«CCR» входит в рейтинг 25 крупнейших перестраховщиков мира и покрывает 90 % катастрофических рисков во Франции, но при этом пишет перестрахование и в других странах мира.

Факторы, учитываемые при страховании катастрофических рисков

Во многом при покупке продуктов катастрофического страхования население реагирует на цену страхования. На рисунке 7приведена информация о страховых тарифах по продуктам катастрофического страхования в разных странах. Как видно из приведённых данных, диапазон довольно широкий. В большинстве случаев ценообразование катастрофических страховых программ связано с каким-то стандартным тарифом, который исчисляется в процентах от основной премии или в процентах от стоимости застрахованного имущества. Кроме того, есть примеры, когда расчёты тарифа основаны на оценке рисков(различие по территории, виду риска, охвату). Как правило, развивающиеся страны используют стандартные тарифы, а страны, которые имеют хорошую историю и наработанную практику страхования от катастрофических рисков, используют подходы на основе оценки индивидуального риска. Что касается страховой суммы, то для стандартизированных программ применяются определённые ограничения, например в Китае - 150 тыс. юаней, в Румынии - 20 тыс. евро. Всё, что не покрывается обязательной программой страхования от катастроф, может быть покрыто добровольным страхованием.

Но не всегда ценовой фактор является определяющим при покупке страхования от катастроф. К примеру, в Новой Зеландии ограничение по страховой сумме отсутствует и после событий 2011 года тариф на страхование вырос с 0,09 до 0,15 %, тем не менее это не повлияло на уровень проникновения страхования от катастрофических рисков.

Там, где ценовой фактор является чувствительным, чтобы снизить стоимость страхования для населения, применяется франшиза, которая в Европе составляет примерно 2-10 % страховой суммы (между 200 евро и 1500 евро). Кроме того, из-за того, что катастрофические события случаются не так часто, востребованность катастрофического страхования как отдельного продукта очень низкая, поэтому часто можно наблюдать комбинирование страхования от катастрофических событий с другими видами страхования (например страхованием имущества от пожара).

Практика комбинирования в рамках продуктов страхования имущества может быть полезна и для Казахстана, если учесть, что в Казахстане подверженность различным катастрофическим рискам разнится в зависимости от региона. Южные и юго-восточные регионы находятся в сейсмически опасной зоне и подвержены землетрясениям, а также оползням и наводнениям в предгорных районах, которые могут быть вызваны

землетрясением. Если говорить о страхования имущества, то жителю северных районов будет трудно объяснить, почему он должен застраховать свою недвижимость от тех рисков, которым его регион не подвержен. Но если будет национальная программа по страхованию имущества от рисков, которым подвержены все домостроения (к примеру пожар), то в тарифе можно учесть составляющую и для катастрофических рисков,которые характерны для данного региона (к примеру землетрясение на юге, а наводнения на севере страны), как это реализовано во Франции.

Сложности при создании механизмов, покрывающих катастрофические риски

Сложности при создании механизмов, покрывающих катастрофические риски

Помимо факторов, влияющих на катастрофическое страхование, существуют и сложности при разработке и создании систем или компаний, которые будут покрывать риски катастроф. Прежде всего основные трудности возникают из-за отсутствия взаимодействия между заинтересованными сторонами, такими как государство, страховые компании, производственный сектор и население. Если в результате какого-либо катастрофического события происходит повреждение имущества физических лиц или компаний и при этом пострадавшее имущество не было застраховано, то государство, реализуя свою функцию социальной защиты, вынуждено тратить средства на помощь пострадавшим гражданам и помогать предприятиям.

Также зачастую отсутствие знаний и технологий в области страхования катастрофических рисков является сдерживающим фактором в развитии катастрофического страхования. Развивающиеся страны в этом случае прибегают к помощи международных организаций, в частности Всемирного банка для получения консультационной помощи, которая направлена на разработку и внедрение программ катастрофического страхования на локальных рынках.

Отсутствие необходимой финансовой ёмкости для обеспечения страховой защитой также является фактором, сдерживающим развитие катастрофического страхования. Низкий уровень капитала локального страхового рынка является реальным препятствием для обеспечения необходимой страховой ёмкости для катастрофического страхования, которое, как правило, связано с большими единовременными выплатами. Кроме того, концентрация риска возникновения катастроф на определённой (небольшой) территории страны может привести к очень высоким страховым тарифам и восприниматься населением как неаде-кватная стоимость страхования. Ну и если рассмотреть опыт стран, которые не имеют сложившейся страховой культуры и государство гарантирует какую- либо поддержку своим граждан в период наступления катастрофических событий,то при внедрении катастрофического страхования население воспринимает страхование как нагрузку (налог), а не реальную защиту.

Возможности для страхового рынка и экономики страны

Несмотря на серьёзные вызовы, с которым сталкивается катастрофическое страхование, существуют реальные выгоды и возможности. Прежде всего успешное внедрение катастрофического страхования в развивающихся странах может привести к снижению финансовой нагрузки на государство в случае катастрофического события. Для страхового рынка это влечёт необходимость создания соответствующей законодательной базы и установления соответствующего надзора для обеспечения своевременного урегулирования убытков, что повышает качество страхового рынка и его устойчивость.

Создание базы данных с зонами, подверженными катастрофическим событиям, для обеспечения катастрофического страхования позволяет иметь более детальное понимание рисков, возможность их прогнозирования и предотвращения в более быстрые сроки. Внедрение продуктов катастрофического страхования способствует росту страховой культуры, пониманию катастрофических рисков и их последствий, при доступности страхового продукта обеспечивает население страховой защитой, создаёт для страхователей понятную и прозрачную структуру покрываемых рисков.

Определённые выгоды от внедрения катастрофического страхования имеет и страховой рынок в виде увеличения объёмов подписанной страховой премии и уровня проникновения страховых услуг, а также появления возможности продажи дополнительных страховых продуктов населению.

Источник: Журнал «Рынок Страхования»