В этой главе рассматриваются аргументы, помогающие понять насколько инновации, основанные на технологиях, будут трансформационными и разрушительными для страхования. В ней делается вывод о том, что недавние изменения в технологии, вероятно, будут настойчивыми, но что они могут быть, скорее, стимулом, чем серьёзной конкурентной угрозой для традиционных страховых компаний, по крайней мере, в ближайшей перспективе.

Некоторые аналитики рынка утверждают, что страховая отрасль уязвима для крупномасштабных сбоев, вызванных технологическими инновациями. Такие компании, как «Kodak», «Blockbuster» и «Research In Motion» («RIM»), которые быстро сократили свою долю на рынке и прибыль, часто используются в качестве примеров того, с каким результатом могут столкнуться действующие игроки, которые не могут признать трансформирующий характер новых технологий. В этой главе рассматриваются аргументы, показывающие насколько трансформационными и разрушительными технологические инновации будут для страхования. В этой главе делается вывод о том, что недавние технологические изменения, вероятно, будут «настойчивыми», но они могут быть, скорее, стимулом, чем серьёзной конкурентной угрозой для традиционных страховых компаний, по крайней мере, в ближайшей перспективе.

Является ли InsurTech повторением опыта пузыря dot-com?

Темпы расширения инвестиций, связанных с технологиями в последние годы, имеют признаки пузыря dot-com 1990-х годов. Когда объём и стоимость инвестиций в американский Интернет и сектор программного обеспечения резко возросли в конце 1990-х годов только для того, чтобы потом резко снизиться, когда пузырь лопнул, многие технологические компании обанкротились (см. рис. 11). Характеристики инвестиционного цикла InsurTech различны, но некоторые аналитики опасаются, что быстрый рост инвестиций будет вызывать переоценку ставок в частных размещениях и что инвесторы могут объявлять амбициозные целевые показатели доходов и замалчивать посредственный или несуществующий рост прибыли.

Неизбежно некоторые из нынешних инноваций, основанных на технологиях, в страховом секторе под- питываются, скорее, шумихой, чем фактической эффективностью. Большая часть InsurTech находится на этапе, когда преждевременные истории доказанной концепции вызвали значительную шумиху, но для некоторых проектов коммерческая жизнеспособность до сих пор не подтверждена. Некоторые новые инициативы могут недооценивать сложность страхования. Например, стартапы, направленные на привлечение большего числа клиентов в страхование, могут не осознавать, что многие потребители хотят не слишком интенсивного взаимодействия со своим страховщиком. Многие стартапы, скорее всего, потерпят неудачу. В 1990-х годах показатели отказов были особенно высокими среди стартапов с менее чем 20 сотрудниками, а страховщики в настоящее время в основном инвестируют в подобные небольшие предприятия. Некоторые комментаторы также подчёркивают, что многие InsurTech могут сосредоточиться на областях, где рыночный потенциал является скромным.

Однако в последние годы сетевые эффекты, связанные с новыми технологиями, значительно возросли, что может увеличить шансы на выживание высокотехнологичных стартапов. База пользователей Интернета расширилась в десять раз с эпохи dot-com благодаря лучшей инфраструктуре коммуникаций и более совершенным технологиям (смартфоны, датчики и т. д.). Это привело к росту платформ, для которых дополнительный пользователь увеличивает ценность для всех пользователей (например, подключённые общие экономические платформы, подключённые автомобили). Такие положительные эффекты обратной связи часто требуют времени для создания, что может частично объяснить, почему предыдущие нововведения, основанные на технологиях, не спешат распространяться и почему на этот раз всё может быть по-другому. Например, телематика имеет долгую историю в автостраховании, но только недавно начала набирать обороты, возможно, из-за расширения производства автомобилей с возможностью подключения к этому сервису.

Более того, в разгар эпохи dot-com стартапы часто фокусировались на быстром продвижении к IPO. В этот раз было очень мало IPO или выкупа созданных фирм, предполагая, что стартапы стремятся строить долгосрочные отношения со своими инвестиционными страховщиками, осознавая отраслевую экспертизу, которую они привносят. И для тех фирм InsurTech, которые вышли в биржевой листинг, фондовые рынки требуют доказательств чёткого пути к прибыльности, что должно помочь защитить от чистого спекулятивного инвестирования. Анализ стартапов InsurTech, которые вышли в биржевой листинг в последние годы, показывает, что некоторые из них уже выгодны с точки зрения чистой прибыли и обладают высокими оценками (например, «Guidewire», «Verisk»), в то время как аналитики ожидают, что другие в будущем году станут прибыльными (например, «Benefitfocus», «Trupanion») на фоне сильного роста выручки (см. рисунок 12).

InsurTechкак средство защиты?

Даже если некоторые стартапы терпят неудачу, относительно скромные суммы, вложенные в InsurTech, предполагают, что убытки не будут серьёзно нарушать балансы страховщиков. Финансирование InsurTech за последние пять лет ($6 млрд) было небольшим по сравнению с расходами на глобальное IT-страхование (по оценкам «Gartner», составит $188 млрд в 2017 г.). Это также мало по сравнению с начальными инвестициями в других секторах. Например, этот уровень составляет лишь около 10 % глобальных инвестиций «Fintech» ($57 млрд (см. рис. 13)).

Исключая несколько крупных транзакций,среднее финансирование на одну компанию составляет около $6,3 млн для InsurTech по сравнению с $10,6 млн для всех «Fintech». Более того, инвестиции в крупные сделки InsurTech («Zhong An», «Zenefits», «Oscar», «Clover Health») в основном поступают из нестрахового венчурного капитала. В конечном итоге есть основания надеяться, что InsurTech станет позитивным событием для страхового сектора. Инвестиции страховщиков в InsurTech помогут стимулировать инновации, определить приоритеты и дополнить существующие стратегии цифрового страхования. Привлечение идей извне также может быть ценным инструментом для содействия культурной трансформации как сотрудников, так и существующих партнёров, таких как агенты/посредники. В более общем плане технологии, которые внедряют стартапы, предлагают традиционным страховщикам возможность обновить свои продукты, услуги и систему продаж, а также сократить расходы. Таким образом, стартапы InsurTech могут помочь традиционным страховщикам улучшить их релевантность для клиентов и создать доверие среди потребителей.

Существуют естественные барьеры для входа на страхованой рынок, в первую очередь - регулирование и размеры первоначального акционерного капитала. В определённой степени они защищают существующие фирмы от внешней конкуренции и позволяют им приспосабливаться к меняющейся динамике отрасли. Поэтому крупные операторы могут быть избирательными в своих инвестициях и ждать, пока технология не будет подтверждена как эффективная и только затем приобретать или пользоваться услугами компаний InsurTech. Ценность опции «Ждать и смотреть», хотя и уменьшена угрозой конкуренции со стороны новых участников, но в то же время поможет избежать быстрых решениий, которые могутт привести к чрезмерной переоценке.

Тем не менее страховщики должны помнить о том, какой новый бизнес они приобретают через свои инвестиции в InsurTech, и о том, как регулирующая архитектура развивается в ответ на технологические инновации (см. «Регулирование и InsurTech»).

Опыт убытков новых потребителей может сильно отличаться от более традиционных держателей полисов. В то время как InsurTech предлагает потенциал для получения информации о клиентах, снижения затрат и, возможно, повышения лояльности, устаревшие системы управления страховщиков и недостатки технических навыков часто могут представлять значительные проблемы для инноваций. Даже среди страховщиков, которые считают себя обладающими конкурентными преимуществами по сравнению со своими коллегами, 61 % рассматривают устаревшие системы и процессы как барьер. Стоимость интеграции новаторских инно ваций и использования их в масштабе бизнеса может быть значительным, что подтверждает тот факт, что страховщики должны быть осторожны, чтобы не переплачивать за доли в InsurTech, а также признать потенциальные скрытые затраты, связанные с такими инвестициями.

Простое инвестирование в компании InsurTech не является гарантией успеха. Отсутствие позитив- ной реакции на стоимость акции страховщиков, которые были активными покупателями стартапов по сравнению с менее привлекательными страховщиками, подразумевает, что рынок по-прежнему убеждён в том, что страховщики автоматически получают значительные конкурентные преимущества за счёт участия в запусках InsurTech (см. рис. 14). Как и в случае с любыми стратегическими инвестициями, страховщикам необходимо прилагать все усилия для обеспечения эффективного сотрудничества со стартапами, в которых культура и методы работы могут не всегда соответствовать требованиям крупных корпоративных организаций.

Страховые решения при задержке полётов

Задержки рейсов могут означать расходы для пассажиров. Традиционные продукты страхования путешествий, покрывающие задержки, доступны, но они обычно объединяют различные риски вместе, они могут быть дорогими и они используют триггеры задержки, которые обычно являются высокими (6+ часов). Кроме того, претензия может быть сложной. Ряд стартапов и страховщиков разрабатывают гораздо более удобные для потребителя решения по страхованию полётов для улучшения предложения продуктов.

«Swiss Re» разработала продукт страхования от задержки полётов, который можно легко купить, и, что немаловажно, процедура покупки полностью автоматизирована практически в режиме реального времени. Претензии автоматически обрабатываются и оплачиваются, когда задержки подтверждены поставщиком «Flight Data». Страхование задержки полётов может быть продано физическим лицам, например в рамках процесса покупки авиабилета. Он также может быть продан как корпоративный продукт, когда корпорация покупает страхование от задержек рейсов от имени своих клиентов и сотрудников.

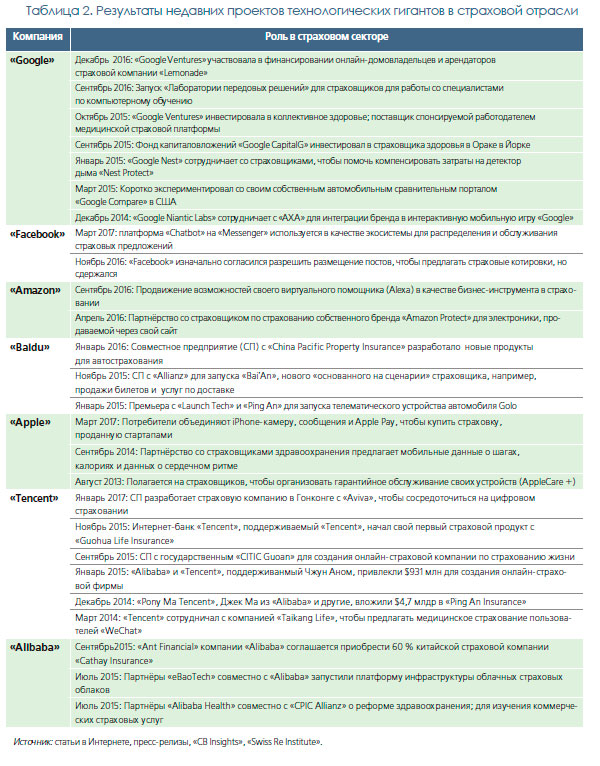

Угроза от Big Tech?

В таких условиях технологические гиганты, такие как «Google», «Facebook», «Apple» или «Amazon», с огромными финансовыми ресурсами, глубокими знаниями о технологиях и послужным списком для продвижения инноваций, могли бы иметь преимущества, чтобы продвигаться на страховой рынок. Это особенно верно, учитывая, что такие компании Big Tech уже имеют некоторый опыт страхования, хотя в основном на нишевых рынках (см. таблицу2), и не имеют таких же системных проблем, с которыми сталкиваются традиционные страховщики.

Результаты опросов говорят, что страховщики беспокоятся о Big Tech. В недавнем опросе «Accenture» 22 % страховщиков заявили, что они видят большой риск у зарубежных компаний, связанный с нарушением безопасности. Среди технических гигантов «Google» и «Amazon» рассматриваются как особая угроза, учитывая их доступ к огромным банкам данных о потенциальных клиентах. Например, «Google» с таким продуктом, как Nest, может стремиться «перетянуть» на себя больше аспектов цепи страховой стоимости именно благодаря тому, что она знает или узнает о потребителях.

Однако есть основания полагать, что Big Tech не должен быть серьёзной угрозой. Многие технологические гиганты выживают за счёт доходов от рекламы (более 90 % доходов в случае «Google» и «Facebook»), а страховщики с их крупными маркетинговыми бюджетами являются ключевой клиентской базой. Например, некоторые оценки показывают, что доходы от фирм финансовых услуг, включая страховщиков, могут составлять почти 20 % дохода «Google» от рекламы. Поэтому страх за каннибализацию других частей их бизнеса может стать средством сдерживания для Big Tech.

«Google» недолго экспериментировала со своим собственным сайтом по сравнению автомобилей «Google Compare» и подала заявку на получение лицензий на страхование в нескольких штатах США только для того, чтобы закрыть операцию через несколько месяцев и сосредоточиться на своей основной рекламной платформе. Компании Big Tech также, вероятно, считают страховщиков идеальными партнёрами для новых и развивающихся потоков доходов. Фирмы Big Tech, поскольку они становятся более ориентированными на IoT и AI, часто зависят от страховщиков, чтобы продавать свои устройства и использовать свои инструменты AI.

Второй фактор, который может сдержать дальнейший выход Big Tech на страховые рынки, - это размывание бренда. Компании с технологической платформой могут изо всех сил пытаться сохранить свою репутацию в отношении ориентированности на клиента, если они превратятся в полномасштабных страховщиков, где сложный и часто эмоциональный характер взаимодействия с держателями страховых полисов, особенно после продажи полиса, может ослабить доверие. Например, рассмотрите ситуацию, когда «Google» или «Facebook» не могут предоставить на замену автомобиль после автокатастрофы и должны оспаривать претензии или решают полностью отказать в выплате. Новые участники уже обнаруживают, что богатого пользовательского интерфейса и скорости цифрового взаимодействия при покупке недостаточно, чтобы гарантировать удовлетворенность клиентов, когда придёт время для урегулирования претензий.

Регулирование и InsurTech

Регулирующая архитектура будет играть важную роль в формировании внедрения новых технологий и интеграции InsurTech в страховой ландшафт. Монетизируя потенциал технологий, страховщики могут столкнуться с проблемами регулирования защиты данных и конфиденциальности, предоставления неправильных рекомендаций и сохранения записей. Например, в еврозоне граждане имеют право быть забытыми, что является новой концепцией для страховщиков США и Азии. Ошибки или предвзятость в алгоритмах роботов-консультантов, которые могут способствовать системному риску или непредсказуемым неправильным решениям о страховании, которые оплачиваются из кармана потребителя, также являются областью контроля регуляторами. Аналогичным образом регуляторным органам может быть сложно понять, почему комплексный и патентованный алгоритм решил отказаться от страхования или отклонить требование о выплате, подрывающей их способность выполнять свои основные задачи по надзору и защите потребителей.

В более общем плане распространение технологий в конечном итоге поможет уменьшить «шероховатости» в страховании. Например, это уменьшит существующую стоимость неэффективности, поскольку предоставит страховщикам лучшую информацию и более точную картину рисков, которые они пишут. В то же время повышение технологичности страхования также поднимает вопросы справедливости. Увеличение возможностей для персонализированного страхования на основе полной оценки риска может означать, что некоторым лицам с высоким риском (по собственной вине) будет отказано в страховании или они столкнутся с непомерно высокими страховыми расходами. Регуляторы стремятся понять все последствия технологических инноваций, чтобы в социальном плане стоимость страхования была адекватной, даже если с актуарной точки зрения она приносит пользу некоторым держателям страховых полисов.

Наконец, жёсткий контроль над использованием данных клиентов может оказаться нежелательным для фирм Big Tech. Беспокойство о том, что использование больших данных может привести к тому, что люди с высоким риском, сталкивающиеся с чрезмерно дорогостоящими премиями, или которым было несправедливо отказано в страховании, находятся на переднем крае внимания регуляторов. Федеральное агентство по страхованию США недавно отметило, что некоторые методологии крупных данных могут скрывать преднамеренную или непреднамеренную дискриминацию в отношении страхователей, «создавая сегменты клиентов, которые тесно связаны с расой, полом, этнической принадлежностью или религией». В настоящее время фирмам Big Tech приходится иметь дело с относительно лёгкими нормативными режимами, но если они захотят стать страховщиками, то регулирующие органы могут чувствовать себя обязанными лимитировать премии для лиц с высоким риском. Это может компенсировать любое преимущество, которое фирмы Big Tech могли бы использовать.

Даже если присутствие Big Tech в сфере страхования не представляет собой серьёзную конкурентную угрозу сегодня, то среди действующих страховщиков не должно быть места для самодовольства. Новые игроки со временем могут опираться на инфраструктуру, созданную этими технологичными компаниями, чтобы выйти на рынок с непревзойдёнными по ценности предложениями. Компании Big Tech конкурируют за то, чтобы приобретать компании и внедрять опыт AI в областях, которые очень важны для страхования, такие как речевая аналитика/диалоговый интерфейс, компьютерное зрение, а также автоматическая робототехника. Кроме того, ещё могут появиться новые стартапы, которые воспользуются преимуществами продуктов второго и третьего поколений, созданных новыми технологиями.

Непрерывные тенденции в области оценки рисков в реальном времени, упрощение и автоматизация продуктов и процессов, а также роботы-консультанты могут ускорить продвижение к более радикальным бизнес-моделям страхования. Например, дальнейшее развитие технологии «Blockchain» вместе со смарт- контрактами, хранящимися в «Blockchain», которые исполняются автоматически после выполнения определённых проверяемых критериев, в принципе может означать, что многие функции традиционного страховщика в конечном итоге будут выполняться сетью P2P.

В результате важно, чтобы страховщики продолжали внедрять инновации, внедрять новые идеи и оставаться гибкими, чтобы реагировать на изменения технологий, а также предпочтения и профили рисков клиентов. Успешные компании могут извлечь выгоду из сбалансированного портфеля инноваций, который охватывает не только многие области - продукты и услуги, процессы, стратегию и даже основную бизнес-модель организаций, но также варьирует степень инноваций от постепенного до более радикального отклонения от статуса-кво.

Достижения в области технологий приводят к изменениям в традиционной цепочке создания стоимости и реконфигурации конкурентного ландшафта страхования. После медленного старта страховщики реагируют на последствия цифровой трансформации. Многие из них переориентируют свои бизнес-модели, в том числе инвестируя в начинающие !Т-центры, особенно те, которые сосредоточены на продажах.

Некоторые недавние высокотехнологичные предприятия неизбежно потерпят неудачу. Пузырь dot-com 1990-х годов является отрезвляющим напоминанием о том, как инвестиции, основанные на технологиях, могут быть чрезмерными. Но есть основания полагать, что на этот раз всё будет по-другому.

Помимо получения чистой финансовой прибыли от InsurTech, успешными страховщиками станут те, кто может использовать идеи своих инвестиций, партнёрских отношений и сотрудничества для совершенствования своей деловой практики. Эти фирмы будут использовать технологии для приобретения новых клиентов и расширения взаимодействия, предоставления и монетизации новых услуг, улучшения андеррайтинга (в том числе новых рисков) и сокращения расходов на бэк-офис.

Полномасштабное разрушение существующих страховых секторов представляется маловероятным, по крайней мере, в ближайшей перспективе. Действующие страховщики имеют время, чтобы приспособиться к меняющейся среде, сдвигу в отношениях с клиентами и ускорению достижений в области технологий. Используемые более полно и разумно, новейшие технологии предоставляют возможность страховой отрасли повысить свою актуальность для своих клиентов. Страховщики, хотя и защищены ограничениями, тем не менее должны продолжать использовать как дополнительные, так и иногда более радикальные инновации. Это будет необходимо не только для того, чтобы конкурировать с текущей волной новых компаний в этом секторе, но и позиционировать себя так, чтобы иметь возможность ответить будущим конкурентам.

Источник: Журнал «Рынок Страхования»

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.