5.1 Введение

В настоящем разделе основное внимание уделяется оценке индексных инструментов для страхования в сельском хозяйстве. Обширный обзор литературы по индексному страхованию, в целом по миру, можно найти в научно-техническом отчете Схемы страхования в сельском хозяйстве II (Bielza et al. 2008b). В целом, индексное страхование отличается от традиционного страхования в сельском хозяйстве тем, что оно не относится к фактическим убыткам фермерского хозяйства, ущерб оценивается с помощью индекса. Индексом может быть, например, региональная урожайность или прибыль, метеорологические или агрометеорологические параметры, или параметры спутниковых снимков. Анализ рассматривает эффективность борьбы с риском существенного снижения доходов фермеров. Исследование оценивает индексное страхование в странах ЕС-27, и делает перекрестную проверку индексного страхования на основе риска ущерба, рассчитанного согласно данным фермерского хозяйства (информационная система FADN). Тем не менее, большинство аспектов исследования ограничены странами ЕС-15 из-за наличия доступных данных, в частности, для оценки риска ущерба согласно данных системы FADN, где для новых стран-членов ЕС длинные временные периоды являются недоступными. Показатели доходов на основе данных FADN были приняты во внимание с 1994 года, показатели урожайности по данным Eurostat с 1975 года, метеорологические и агрометеорологические показатели, начиная с 1975 года и показатели, основанные на крупных разрешениях спутниковых снимков с 1998 года.

5.2 Обсуждение целесообразности индексного страхования в ЕС

Некоторые характеристики индексных продуктов должны быть приняты во внимание при анализе экономической целесообразности.

- Индексные продукты полезны для системного риска, на агрегированном уровне, поэтому они более приспособлены к перестрахованию и катастрофическим рискам.

- Страховые продукты на основе индекса лучше всего подходят для однородных областей применения, где все фермерские хозяйства имеют коррелированную урожайность. Учитывая неоднородность климата и географию во многих европейских странах, эффективность индексных продуктов будет, вероятно, ниже, чем в крупных однородных регионах в США (например, кукурузный пояс).

- Страхование может быть надлежащим образом разработано в случае, когда есть данные исторической урожайности (или исторических потерь). В Европе, исторические данные доступны только для относительно крупных регионов. Некоторые из этих регионов весьма разнородны с точки зрения условий сбора урожая, климата, рельефа и почвы. Это создает трудности для эффективности индексного страхования для всех фермеров в регионе.

Кроме того, страхование должно соответствовать европейским и международным нормам. Если страхование будет рассматриваться в рамках общей программы CAP, субсидии должны соответствовать критериям ВТО согласно «зеленой корзине» (Green Box). Субсидии в индексном страховании можно рассматривать как выплаты (осуществляются либо непосредственным путем, либо путем государственного финансового участия в схеме страхования в растениеводстве) для восстановления после наступления стихийных бедствий (Пункт 8 Приложение 2 Соглашения ВТО по сельскому хозяйству), так как индексы предназначены для отображения рисков урожайности или производственных рисков. Однако, не ясно, рассматривается ли индексное страхование по своей природе в рамках «зеленой корзины», учитывая тот факт, что оно не подразумевает компенсацию фактического ущерба для индивидуального фермерского хозяйства, убыток обозначается индексом (фермер, который не понес потери, потенциально, может получить выгоду в результате компенсации). Практические трудности будут возникать также из требований официального признания со стороны органов государственной власти о наступлении стихийного бедствия, так как наступление события должно быть связано с определенным порогом для используемых индексов. Проанализированы также другие технические характеристики страхования и его соответствия критериям «зеленой корзины» (Green Box).

5.3 Индекс на основе региональной урожайности (регион системы FADN)

Учитывая, что в США индексное страхование на основе региональной урожайности было успешным примером, была разработана гипотетическая система страхования RYI, аналогичная плану GRP США. Тем не менее, такая система является непропорциональным страхованием в том смысле, что франшизы не уменьшаются по мере увеличения ущерба. Такой подход представляет собой первую попытку разработать схему индексного страхования на европейском уровне, разработанную на основе данных Eurostat-REGIO и применяется на уровне региона системы FADN.

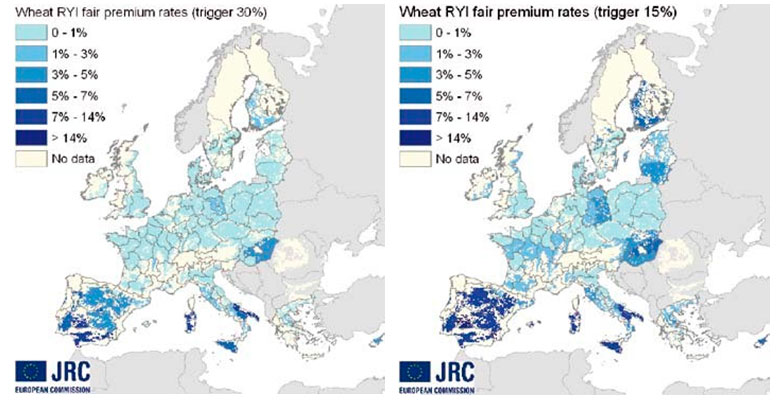

Были рассчитаны ставки премий и максимальные суммарные премиальные суммы. Расчет риска, который покрывается страховой компанией, определяется в размере риска, известном в техническом плане, как «актуарно обоснованная премия» (также, премия за риск или справедливая премия). Ставка выражалась в процентах от общей страховой суммы. Из такого расчета ставки премии, коммерческая премия оценивается путем добавления расходов на администрирование и прибыль страховой компании, перестрахование и т.д. Размер справедливой страховой премии на пшеницу с триггером в 30% и без франшизы колеблется от 0 % до 14%, при этом в среднем на уровне 1,1%. Средние ставки, кажутся, вполне доступными, однако, максимальные ставки очень высоки. Это свидетельствует о большом разбросе рисков урожайности между различными регионами. Был также рассчитан размер премии с франшизой в 30%. В этом случае, максимальное значение достигает уровня в 6,48%, а среднее - 0,25%. Следует подчеркнуть, что риск падения урожайности на 30% в среднем по региону значительно ниже, чем риск падения на 30% для индивидуального фермерского хозяйства. Это объясняет, почему средняя справедливая премия в размере 0,25% является низкой. С триггером в 15%, размер премии на пшеницу достигает 15,7% в Испании. В целом, эти результаты показывают, что премиальные ставки очень чувствительны к размеру франшизы и пороговых уровней (триггеров). Общая сумма премий может быть умножена на 2, или даже до 6 раз при уменьшении триггера с 30% до 15%.

Рисунок 2. Ставки страховых премий для системы RYI на пшеницу (триггер 30% и 15%)

Источник: Подготовлено авторами по данным Евростат.

Рисунок 3, Некоторые кластеры регионов системы NUTS-2 для оценки агрометеорологических показателей на урожайность основных культур

Коммерческие премии для системы RYI с триггером в 30% и проникновением на рынок в 50% (при условии, что нет антиселекции) и при условии нагрузки на справедливую премию в 42%, могут составить около 77,6 млн евро для картофеля, 79,5 млн евро для ячменя и 69,8 млн евро для пшеницы, из которых 54,67 млн евро, 56 млн евро и 49,1 млн евро, соответственно, чистые премии. Размер средних справедливых страховых премий на гектар на страну колеблется между 4,17 и 9,17 евро для большинства сельскохозяйственных культур, но достигает 30,70 евро/ га для картофеля.

5.4 Метеорологические параметры или погодные индексы

В этом разделе были анализированы возможности ряда индексов. Панельные модели были скорректированы с учетом исторических данных Евростат по урожайности на уровне системы NUTS-2. Тестовые исследования были сосредоточены на пшенице, чтобы определить подходящий подход применения к более широкому диапазону культур. Области с примерно аналогичными климатическими условиями были сгруппированы в кластеры. Рисунок 3 показывает географическое расположение кластеров регионов. Следует обратить внимание, что эта карта и соответствующие модели относятся только к странам, по которым имеются данные на уровне NUTS-2. В частности, это исключает такие страны, как Германия, где имеются данные по уровню NUTS-1, и другие страны, для которых нужны дополнительные разработки для адаптации существующих данных.

Показатели проанализированы следующим образом: Emberger- континентальность; сезонность осадков; засушливые дни; влажность; ДДГ в год; опустынивание; аккумуляция морозных дней в год и засухи (3). Результаты показали, что комбинации показателей не объясняют оптимально уровень урожайности, так как множественный R-квадрат (Multiple R-Square) составляет только 30%. Возможно, необходимо изучить другие индикаторы. Кроме того, возможно также, что существует слишком много гетерогенности внутри каждого региона NUTS-2 и индекс урожайности, привязанный к метеорологическим данным, может быть обоснованным только на более детализированном уровне. Анализ метеорологических показателей подчеркивает, что индексный риск может сильно отличаться от одного европейского региона к другому.

5.5 Параметры, вычисляемые из агрометеорологических моделей

Агрометеорологические параметры строятся на основе моделирования роста сельскохозяйственных культур, с использованием системы прогноза урожайности (4) (Crop Yield Forecasting System (CYFS-MARS)). Были определены три параметра для изучения их потенциала с целью объяснить изменчивость урожайности: Относительная влажность почвы (Relative Soil Moisture (RSM)), Общее потребление воды (Total Water Consumption (TWC)) и Вес устройства краткосрочного хранения для воды (Water Limited Storage Organ Weight (WLSOW)).

Если предположить, что данные по урожайности Eurostat-REGIO являются хорошим показателем урожайности для целей страхования (или перестрахования, так как работа ведется на региональном уровне), была рассчитана корреляция данных по урожайности с тремя указанными выше параметрами. Лишь в некоторых случаях корреляция очень высокая. Некоторые примеры касательно параметра RSM, которые достигли в Баден-Вюртемберге (Германия) корреляцию в 0,96 на 10 лет, или параметра TWC, со значениями в 0,74 на 29 лет в Бретани (Франция), в обоих случаях для кукурузы на зерно.

Анализ агрометеорологических показателей производится в крупном масштабе (ЕС-27). Такой фактор, безусловно, ограничивает качество результатов из-за климатических различий в пределах Европы. Например, некоторые районы страдают от нехватки воды, в то время как другие сталкиваются с проблемами чрезмерных осадков. Такая ситуация означает возникновение проблем для анализа одного и того же индекса на участках с различными метеорологическими характеристиками. В настоящее время результаты наталкивают на серьезные сомнения относительно применения индексного страхования в ЕС на основе агрометеорологических показателей. Исследование предполагает несколько направлений, которые можно было бы предпринять для понимания того, насколько индекс может быть полезным для оценки ущерба в результате климатических событий или для предотвращения потери доходов через систему страхования на основе агрометеорологических показателей.

5.6 Параметры спутниковых снимков

Анализ для индекса NDVI, рассчитываемому с использованием изображений SPOT4-VEGETATION, показывает, что максимальное значение индекса NDVI (макс. NDVI или максимальное значение Maximum-Value-Composite- NDVI в течение года) является плохим показателем риска урожайности сельскохозяйственных культур в европейских условиях. В то время как хорошая пространственная корреляция наблюдается между максимальным значением индекса NDVI и урожайностью, временные корреляции в каждом регионе FADN являются низкими. Фактором, отрицательно влияющим на корреляцию, является недостаток исторического периода (всего семь лет). Тем не менее, результаты корреляции улучшаются, если принимать во внимание только те максимальные значения индекса NDVI, которые попадают в период, когда урожай более чувствителен к питательным веществам и водным стрессам. Это означает, что способность индекса NDVI объяснить урожайность может быть улучшена путем изучения других показателей на основе индекса NDVI-, например, макс. значение индекса NDVI для этого периода чувствительности.

Кроме того, текущие мероприятия в рамках Департамента MARS ИЦ доказали, что корреляция между показателями, полученными на основе индекса NDVI и урожайности, зависит от регионов. Исследование, проведенное в Испании, показало, что макс. значение NDVI и кумулятивные значения NDVI для различных вегетационных периодов значительны. Дальнейший анализ может включать в себя такие показатели, как индекс NDVI на начало или индекс NDVI на конец вегетационного периода, и кумулятивный NDVI в течение всего периода вегетации, и кумулятивный NDVI между начальным и максимальным значениями NDVI или между максимальным NDVI и NDVI на конец сезона.

5.7 Перекрестная проверка страхования на основе непрямого индекса с данными системы FADN

Целью данного раздела является проверка индексного страхования с индивидуальными данными фермерского хозяйства из системы FADN -лучшего доступного источника данных на уровне индивидуального фермерского хозяйства-, которые позволяют установить связь между триггерами на основе индекса и риск потери урожайности или дохода на уровне фермерского хозяйства. С этой целью, риск снижения урожайность на уровне индивидуального хозяйства и риск потери дохода были проанализированы на уровне региона системы FADN. На второй стадии был повторно просчитан риск для фермерского хозяйства, на этот раз при условии, что все фермерские хозяйства приобретают индексное страхование. Снижение риска для фермерского хозяйства указывает на признак эффективности индексного страхования.

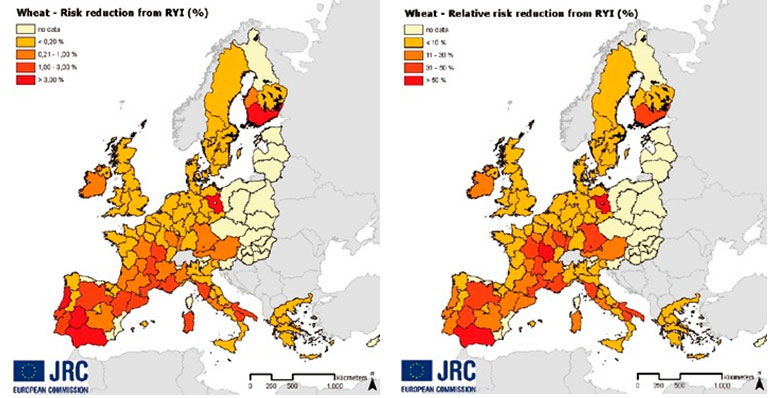

Рисунок 4. Снижение производственного риска для пшеницы и снижение относительного риска в результате индексного страхования на основе региональной урожайности

Источник: Подготовлено авторами на основе данных FADN и Евростат.

Методология, используемая для расчета риска по данным системы FADN была разработана командой исследовательского проекта (JRC-IPSC) и подробно излагается в основном докладе (Bielza et al., 2008b). Методология, в основном, включает в себя методы «2-летние постоянные значения» и «скользящее среднее», которые пытаются воспроизвести критерии ВТО для компенсации сельскохозяйственных рисков.

Для того, чтобы увидеть эффект от индексного страхования на основе региональной урожайности (RYI) на экономических результатах фермерского хозяйства, весь доход хозяйства не принимается во внимание, учитывая, что предыдущие анализы показали, что риск потери дохода фермы не сильно связан с производственным риском, из-за влияния других компонентов дохода, которые зачастую не присущи фермерской деятельности. Таким образом, будут непосредственно видны эффекты индексного страхования на основе региональной урожайности (RYI) на прибыль фермерского хозяйства от сбыта сельскохозяйственных культур.

Была проведена перекрестная проверка для индексного страхования RYI (регион FADN и урожайность по данным Eurostat-REGIO) с прибылью фермерского хозяйства от реализации сельскохозяйственных культур. Может быть проведено тестирование на способность снижения риска для других индексов. Тем не менее, можно предполагать, что результат будет ниже, чем для индекса региональной урожайности, учитывая, что теоретически индекс на основе региональной урожайности должен лучше описать состояние уровня урожайности на фермерском хозяйстве, чем другие показатели в региональном масштабе.

Как уже упоминалось выше, риск был рассчитан как для исходного ряда данных без страхования и нового ряда данных со страхованием. Для расчета риска «со страхованием», был использован следующий подход. Для каждого значения доходности фермерских хозяйств в системе FADN (предполагается унитарная цена) применяются выплаты и премии для индексного страхования RYI. Таким образом, имитируя эффект от индексного страхования RYI на фермерские хозяйства, были получены новые значения для доходов фермерских хозяйств со страхованием. Сравнение обоих результатов позволяет количественно оценить потенциальные последствия страхования на средний риск для ферм.

Карты на Рисунке 4 представляют результаты по снижению риска для пшеницы и снижению риска, выраженное в процентах от первоначального риска. Наблюдаемый потенциал снижения риска для индексного страхования RYI на данном примере, в целом, не очень высок. Такая ситуация не удивительна, учитывая, что индексы на основе региональной урожайности более адекватны для однородных областей. Можно ожидать, что результаты не зависят от типа культур, но от масштаба анализа. Кроме того, необходимо принять во внимание, что результаты анализа недооценены из-за ограничения данных. Тем не менее, есть некоторые регионы, где риск может быть уменьшен до 68%. Результаты должны рассматриваться с осторожностью, учитывая, что качество данных не является оптимальным. Соотношения между значениями урожайности по данным Eurostat и средними значениями урожайности по данным FADN зачастую слабое.

О том, что думают страховщики о перспективе введения обязательного финансового обеспечения ответственности операторов за утечку персональных данных порталу "Страхование сегодня" рассказал Евгений Уфимцев, Президент Всероссийского союза страховщиков (ВСС), Российского союза автостраховщиков (РСА), Национального союза страховщиков ответственности (НССО).

О том, что думают страховщики о перспективе введения обязательного финансового обеспечения ответственности операторов за утечку персональных данных порталу "Страхование сегодня" рассказал Евгений Уфимцев, Президент Всероссийского союза страховщиков (ВСС), Российского союза автостраховщиков (РСА), Национального союза страховщиков ответственности (НССО).

Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий (Eiopa), сообщила директорам по рискам ведущих страховых и перестраховочных компаний Европы, что регулятор продолжает обсуждать «варианты политики» о том, как лучше застраховать предприятия и домохозяйства ЕС от климатических изменений, связанных с природными катастрофами, совместно с Европейским центральным банком (ЕЦБ).

Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий (Eiopa), сообщила директорам по рискам ведущих страховых и перестраховочных компаний Европы, что регулятор продолжает обсуждать «варианты политики» о том, как лучше застраховать предприятия и домохозяйства ЕС от климатических изменений, связанных с природными катастрофами, совместно с Европейским центральным банком (ЕЦБ).