По результатам недавнего sigma-исследования компании "Swiss Re" страховщики жизни могут проявлять ещё большую заботу о своих клиентах, помогая им принимать наиболее эффективные решения при покупке страхования жизни.

В отчёте анализируется вопрос: почему люди решают страховать или не страховать свою жизнь?

• При помощи поведенческой экономики можно привлечь большее количество потенциальных клиентов в области страхования.

• Для того, чтобы помочь своим клиентам, страховщики жизни могут упростить свои продукты, улучшить покупательский опыт своих клиентов, адаптировать дистрибьюторские стратегии к современному цифровому миру и наладить долгосрочные взаимоотношения.

• Страховщики жизни могут помочь своим клиентам лучше оценить стоимость страхования, опровергнув бытующее мнение о том, что "страхование продаётся, а не покупается.

Цюрих, 4 декабря 2013 года. В рамках sigma-исследования "Swiss Re" на тему "Страхование жизни: фокус на клиенте" анализируется динамика продаж и приобретения страхования жизни. Ключевым открытием стало то, что клиенты не желают быть "проданными". Напротив, они хотят чувствовать себя хозяевами своих решений относительно покупки страхования жизни.

Некоторые полагают, что так как страхование жизни может способствовать повышению семейного благополучия, клиент раскошелится на большой пакет страхования, дабы обеспечить достойный уровень защиты уровня жизни своей семьи от различных рисков. Однако по результатам оценки пробелов в защите в отношении смертности - именно здесь страхование не может обеспечить достаточную защиту на случай потери кормильца - картина получается совершенно иной: в большинстве стран подавляющее большинство населения не застраховано.

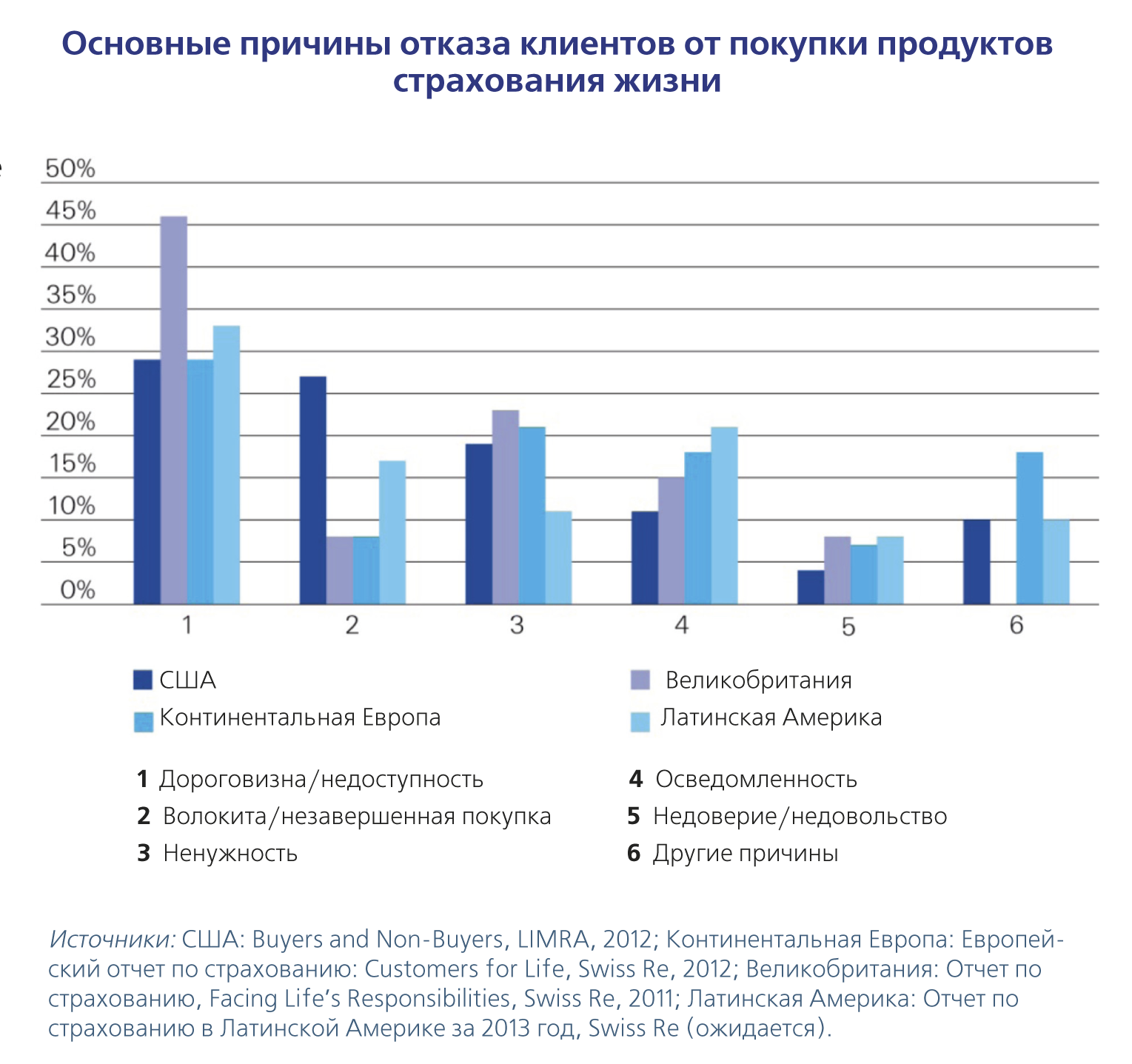

Общие причины отказа от страхования жизни

Исследования, проведённые в Северноё и Южной Америке, Азии и Европе выявили общие причины отказа людей страховать свою жизнь. Сюда относятся цены, соотношение цена - качество, комплексность продукта, трудоёмкий процесс покупки и отсутствие доверия страховщикам. Многие клиенты не желают заключать договоры страхования жизни просто потому, что не в полной мере понимают преимущества этого вида страхования или не хотят проходить через долгий и сложный процесс его приобретения.

"Страхование жизни имеет ценность только тогда, когда защищает людей от финансовых трудностей, - считает Тьери Леже, директор подразделения "Swiss Re" по продуктам страхования жизни и здоровья. - Углубленное понимание поведенческих моделей и потребностей людей позволит страховой индустрии повысить качество и объём страхования".

Поведенческая экономика может помочь объяснить выбор клиентов

В рамках данного sigma-исследования для более глубокого понимания того, почему одни люди заинтересованы в заключении договоров страхования жизни, а другие - нет, рассматривается поведенческая экономика. На выбор клиентов влияют различные предубеждения, которые порой не позволяют принять рациональное решение, в особенности когда речь идёт о принятии таких сложных решений, как заключение договора страхования жизни. Предубеждение в форме самоуверенности, перегруженности информацией или предубеждение статус-кво может привести к тому, что клиент не осознаёт серьёзности своей ситуации и считает покупку страхования жизни ненужной.

Многие аспекты поведенческой экономики зависят от контекста и не могут быть обобщены. "Тем не менее, если принимать во внимание поведенческие влияния, страховщики могут усовершенствовать свои продукты и упростить процесс покупки страхования, что в свою очередь поможет людям преодолеть свои предубеждения и принять более рациональное решение во благо себя и своих близких", - считает Люкас Штайнманн, соавтор sigma-исследования.

Клиенты не хотят быть проданными

Агенты по продажам продолжают оставаться основным каналом реализации продуктов страхования жизни по всему миру, но ключевым открытием, сделанным в отчёте, является то, что клиенты хотят иметь свободу выбора и принимать проактивные решения, основываясь на информации из беспристрастных источников и от компетентных специалистов. При свободном доступе к информации современный клиент независим и свободен в принятии выбора о покупке. Поэтому страховщики должны пересмотреть свои подходы и убедить клиента в том, что страхование "покупается, а не продаётся".

В данном sigma-исследовании выдвигаются предположения о том, каким образом страховщики могут стать более ориентированными на своих клиентов. Это включает в себя упрощение дизайна продукта, упрощение процесса страхования, повышение эффективности коммуникации с клиентами и "обучение" клиентов, а также построение долгосрочных отношений с клиентами и, используя современные мобильные и интернет-технологии, инновационность с использованием различных дистрибьюторских платформ.

"Наибольшее число клиентов можно охарактеризовать как не обладающих высокой покупательской способностью в отношении страхования жизни, - считает Милка Кирова, соавтор sigma-исследования. - Если страховщики найдут этому объяснение, они смогут создавать такие продукты страхования жизни, которые будут доступны всем. В свою очередь повышенный спрос на продукты страхования жизни обеспечит повышение уровня благосостояния как отдельных граждан, так и всего общества в целом".

Журнал "Рынок страхования", январь 2014 г.