Что же это такое – инвестиционное страхование, и в чем его преимущество по сравнению с классическим продуктом страхования жизни?

Инвестиционное страхование или, так называемый Unit-linked — это страховой продукт, объединяющий в себе элементы классического страхования жизни и инвестиционную составляющую.

Как возникло инвестиционное страхование и почему оно получило свое широкое распространение в странах Евросоюза и США? Страхование жизни уже длительное время является общепринятой практикой для жителей этих стран. Как правило, договора на классическое страхование жизни заключаются на длительный период. Если говорить о промежутке более трех лет, то за этот период, при отсутствии страховых случаев, накапливается определенная выкупная сумма. Страховые компании инвестируют свои активы в различные финансовые инструменты. И если сравнивать результаты инвестирования в консервативные финансовые инструменты и вложения в более рискованные финансовые инструменты, то за длительный промежуток времени разница между доходами от консервативных инструментов и от более рискованных может достигать больших значений. На длительных временных интервалах размер выкупной суммы может отличаться в разы.

Так родилась идея — предоставить клиенту возможность самому распоряжаться своими активами, которые формируются в течение длительного времени.

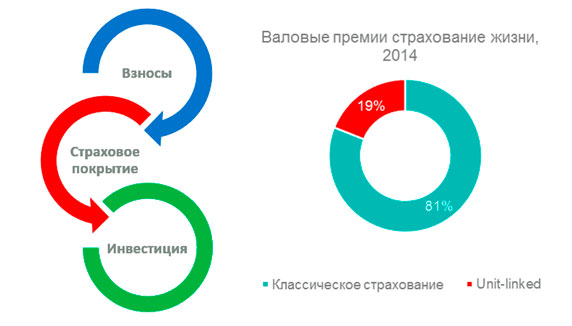

Инвестиционное страхование в странах Евросоюза и США и по темпам роста уже опережает классическое страхование жизни. Рынок страхования в Европе растет — валовые страховые премии увеличились на 1.3% в 2015 году (по сравнению с 2014 годом) и составили 1.2 триллиона евро. При этом страхование жизни выросло на 1.2% до 730 миллиардов евро. В 2014 году (последняя информация на дату отчета) традиционное страхование жизни выросло на 8.9% и составило 81.3% от всей суммы сборов по страхованию жизни. Инвестиционное страхование, включающее как покрытие риска, так и инвестиционную составляющую, росло более высокими темпами в сравнении с предшествующим годом (на 14,1%). В результате доля инвестиционного страхования выросла на 3,8% до 18,7 %.

Инвестиционное страхование составляет весомую долю в портфеле европейских и международных страховых компаний. Например, валовые премии инвестиционного страхования Generali Group составили 25% от всех сборов страхования жизни в 2015 году и 29% в АХА. В странах Восточной Европы Литве, Эстонии, Словении, Венгрии сборы инвестиционного страхования превышают классическое страхование жизни.

Описание продукта

При инвестиционном страховании, часть страховой премии направляется на покрытие страховых рисков, а основная часть, по выбору клиента, инвестируется в финансовые инструменты или инвестиционные фонды. Эта опция дает возможность клиенту выбрать наиболее подходящую стратегию и увеличить выкупную сумму. В отличие от классического страхования жизни, клиент в конце срока действия договора получает не фиксированную сумму, а ту сумму, размер которой зависит от результатов, которые принесла выбранная стратегия инвестирования.

Как происходит выбор стратегии инвестирования? Страховые компании сотрудничают с компаниями по управлению активами, которые выступают поставщиками инвестиционных решений или инвестиционных фондов (Aegon, Aviva и другие). Они и предоставляют клиентам на выбор стратегии инвестирования. Страховая компания или компания по управлению активами c определенной периодичностью (ежедневно или ежемесячно) осуществляет расчет стоимости юнита (пая), который показывает, как изменилась стоимость суммы инвестиции. Эта информация доступна на сайте компании.

Ключевые особенности инвестиционного страхования – человек может сам выбирать стратегию инвестирования. Резервы формируются в зависимости от выбора клиента, куда он предпочтет инвестировать. Допустим, клиент выбрал инвестировать в классические инструменты – ОВГЗ и депозиты. Это консервативная стратегия. Но если клиент предпочтет вкладывать в акции или что-то другое, на его взгляд, более интересное – значит, компания инвестирует его сумму в акции, драгоценные металлы и др. В свою очередь, компании не гарантируют клиенту выплату определенного дохода. Поэтому понимание и знание финансовых инструментов является одним из обязательных элементов работы с таким продуктом, как инвестиционное страхование.

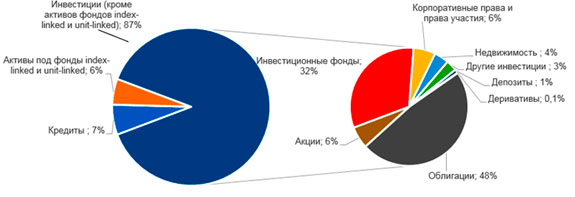

Структура активов страховых компаний в ЕС (2014)

По материалам сайта forinsurer.com