PC: Из выступления Д. С. Кудлова, начальника отдела методологического обеспечения добровольного страхования управления регулирования деятельности на рынке страхования департамента страхового надзора Банка России на XI медународной конференции «Страхование в Центральной Азии»

Совокупный объём активов российских страховщиков вырос за 9 месяцев 2016 года по отношению к аналогичному показателю 2015 г. на 10,5 % и составил 1 804 млрд рублей. Отношение активов к ВВП сохраняет умеренный рост и в 3 квартале 2016 года достигло 2,2 % ВВП (2,02 % годом ранее). Чистая прибыль страховщиков за 9 месяцев 2016 г. достигла 103,2 млрд рублей, увеличившись по отношению к аналогичному показателю прошлого года почти на 8 % (95,9 млрд руб.). Размер финансового результата страховщиков от осуществления страхования за 9 месяцев 2016 года составил 238 млрд рублей.

По итогам 2016 года страховой рынок продолжает демонстрировать положительные темпы роста. Объём собранных страховых премий в 2016 году возрос на 15,3 % по сравнению с 2015 годом и составил 1 180,6 млрд рублей. Объём совокупных выплат страховщиков за год снизился на 0,7 % , составив по итогам 2016 года 505,8 млрд рублей.

Страхование жизни в 2016 году являлось ключевым драйвером роста рынка: годовой прирост премий по этому виду страхования в 2016 году ускорился до 66,3 % (19,5 % - за 2015год). Объём собранных премий достиг 215,7 млрд рублей. Доля премий по страхованию жизни в общем объёме страховых премий также продолжает расти и по итогам 2016 года и достигла 18,3 %. Объём выплат составил 30 млрд рублей. Основная составляющая успеха страхования жизни - это создание бренда, который говорит о надёжности страхования и которому граждане могут доверить свои накопления,сейчас - это бренд Сбербанка.

Крупнейшим сегментом рынка в 2016 году являлся сегмент обязательного страхования гражданской ответственности владельцев транспортных средств, несмотря на то, что его доля в собранных премиях сократилась до 19,9 % (21,4 % - годом ранее). При этом прирост страховых премий данного сегмента относительно 2015 года составил 7,2 %. Объём собранных страховых премий по ОСАГО за 2016 год составляет 234,4 млрд рублей. Объём выплат составил 172,6 млрд рублей.

Страхование имущества юридических лиц и граждан выросло на 10,4 % - до 158,9 млрд рублей, добровольное медицинское страхование страхование выросло на 6,9 % - до 137,8 млрд рублей. Рост сельскохозяйственного страхования составил 25,9 %, и данную динамику рынок стал показывать после создания единого объединения - Национального союза агростраховщиков, что позволило остаться в системе сельскохозяйственного страхования с государственной поддержкой только финансово устойчивым страховщикам и нарастить объёмы страхования.

В целом по рынку скользящий коэффициент выплат за 2016 год достиг 42,8 % , что на 6,9 % ниже значения за 2015 год, в том числе: по обязательному страхованию гражданской ответственности владельцев транспортных средств - 73,7 % (увеличение - на 17,2 % ), по добровольному медицинскому страхованию - 73,0 % (уменьшение - на 4,3 % ), по страхованию средств наземного транспорта, кроме средств железнодорожного транспорта, - 57,1 % (уменьшение - на 19,8 % ).

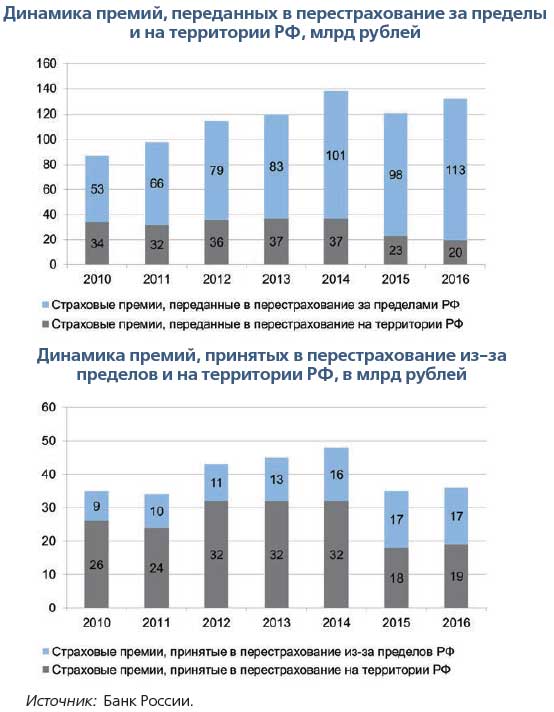

Динамика премий принятых в перестрахование из-за пределов и на территории Российской Федерации практически не изменилась, общий объём составил 36 млрд рублей, из них 17 млрд рублей были приняты из-за пределов Российской Федерации. В структуре входящего перестрахования превалирует страхование имущества с долей 70,3 % , добровольное страхование гражданской ответственности составляет 10,2 % , обязательное страхование (кроме обязательного медицинского страхования) - 10,7 %.

Премии переданных в перестрахование за пределы и на территории Российской Федерации составили 133 млрд рублей, из них 113 млрд рублей переданы в перестрахование за пределами Российской Федерации. В структуре исходящего перестрахования основными передаваемыми рисками являются страхование прочего имущества юридических лиц в объёме 47,9 % , добровольное страхование гражданской ответственности - 11,7 % и КАСКО - 10,7 %.

В части регулирования и надзора Банк России продолжает реализацию проекта «Чистый реестр» - вывод с рынка неплатёжеспособных страховщиков, не имеющих возможности оздоровления финансового положения и изменения бизнес-модели. Целью проекта является повышение уровня конкуренции внутри отрасли и повышение доверия потребителей. За 2016 год с рынка ушли 78 компаний и по итогам 1 квартала 2017 года - ещё 9. В настоящее время на рынке Российской Федерации действуют 247 страховых организаций, но в отношении доли 20 крупнейших страховщиков по собранным за 2016 год премиям, которая была равна 78,1 %, больших изменений не произошло, поскольку этот показатель за 2015 год составил 77,5 %. Но в целях защиты прав страхователей мы меняем положения законодательства о банкротстве. В частности если страховая компания уходит с рынка, то назначается временная администрация, которую возглавляет Банк России.

В части регулирования и надзора Банк России продолжает реализацию проекта «Чистый реестр» - вывод с рынка неплатёжеспособных страховщиков, не имеющих возможности оздоровления финансового положения и изменения бизнес-модели. Целью проекта является повышение уровня конкуренции внутри отрасли и повышение доверия потребителей. За 2016 год с рынка ушли 78 компаний и по итогам 1 квартала 2017 года - ещё 9. В настоящее время на рынке Российской Федерации действуют 247 страховых организаций, но в отношении доли 20 крупнейших страховщиков по собранным за 2016 год премиям, которая была равна 78,1 %, больших изменений не произошло, поскольку этот показатель за 2015 год составил 77,5 %. Но в целях защиты прав страхователей мы меняем положения законодательства о банкротстве. В частности если страховая компания уходит с рынка, то назначается временная администрация, которую возглавляет Банк России.

Основные направления развития финансового рынка Российской Федерации на период 2016 - 2018 годов. Ключевыми документами, на основании которых происходит развитие российского страхового рынка, являются следующие: План мероприятий («Дорожная карта») «Основные мероприятия по развитию финансового рынка Российской Федерации на период 2016 - 2018 годов», Стратегия развития страховой деятельности в Российской Федерации до 2020 года, предложения профессионального сообщества в области регулирования финансового рынка. Основные тренды развития страхового рынка - переход на электронные форматы;внедрение риск-ориентированного подхода к надзору и регулированию; развитие актуарной оценки; противодействие киберпреступности, мошенничеству; развитие само- регулирования;развитие института страховых агентов; создание национальной перестраховочной ёмкости; внедрение института финансового уполномоченного на страховом рынке.

Наиболее важным событием 2016 года по инфраструктуре страхового рынка было создание Единого саморегулируемого объединения страховщиков. На 31.03.2017 в качестве саморегулируемых организаций (СРО) на страховом рынке зарегистрированы: СРО «Всероссийский союз страховщиков», объединяющая страховые организации, и СРО «Ассоциация профессиональных страховых брокеров», объединяющая страховых брокеров. Через СРО у страховщиков есть возможность реализации экономической инициативы, в том числе путём участия саморегулируемых организаций в законотворческой и нормотворческой деятельности. Саморегулируемая организация на страховом рынке может создавать свои стандарты и правила,эти стандарты прорабатываются в специальном комитете по стандартам при Банке России, утверждаются Банком России и становятся обязательными к исполнению всеми участниками страхового рынка. Система стандартов саморегулируемых организаций - это инструмент повышения эффективности и социальной ответственности страхового бизнеса, поддержание высоких стандартов деятельности и деловой этики в отрасли в условиях постепенного перехода финансового рынка к саморегулированию. Кроме того - это возможность контроля саморегулируемыми организациями деятельности своих членов и применение санкций к нарушителям.

Ещё одним важным направлением прошлого года стало развитие института страховых агентов. Миссия FSAP, прошедшая в прошлом году, дала рекомендации по введению минимальных требований к страховым агентам в части сдачи минимального квалификационного экзамена, который может быть разработан соответствующими саморегулируемыми организациями. Также в соответствии с рекомендациями необходимо обеспечить внесение страховых агентов в центральный реестр посредников при условии наличия у них сертификата профессионального участника рынка, который должен выдаваться (страховщиком или СРО) по результатам сдачи минимального квалификационного экзамена.

Ещё одним важным направлением прошлого года стало развитие института страховых агентов. Миссия FSAP, прошедшая в прошлом году, дала рекомендации по введению минимальных требований к страховым агентам в части сдачи минимального квалификационного экзамена, который может быть разработан соответствующими саморегулируемыми организациями. Также в соответствии с рекомендациями необходимо обеспечить внесение страховых агентов в центральный реестр посредников при условии наличия у них сертификата профессионального участника рынка, который должен выдаваться (страховщиком или СРО) по результатам сдачи минимального квалификационного экзамена.

Департаментом страхового рынка Банка России создана рабочая группа из представителей Всероссийского союза страховщиков, Ассоциации профессиональных страховых брокеров (АПСБ) и представителей объединений страховых агентов, которая прорабатывает вопросы сертификации (аккредитации) страховых агентов, рассматривает вопрос о целесообразности разделения страховых агентов на представляющих одну страховую компанию и представляющих несколько страховых компаний («связанных» и «независимых»). Кроме того, Всероссийским союзом страховщиков ведётся разработка внутреннего стандарта, определяющего порядок формирования и ведения Единого реестра страховых агентов страховых организаций - членов СРО и разработка стандартов, определяющих требования к условиям взаимодействия страховых организаций - членов СРО со страховыми агентами. Мы считаем, что это станет важным шагом в систематизации рынка посредников страховых услуг.

В рамках создания национальной перестраховочной ёмкости во исполнение Федерального закона № 363-ФЗ от 03.07.2016 «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» решением Совета директоров Банка России было создано Акционерное общество «Российская национальная перестраховочная компания» (РНПК), 100 % акций которой принадлежат Банку России и Законом для всех страховщиков предусмотрена обязательная 10%-я цессия в Российской национальной перестраховочной компании. Цель создания Российской национальной перестраховочной компании - это дополнительная защита имущественных интересов страхователей и обеспечение финансовой устойчивости страховщиков, поскольку РНПК способствует: увеличению перестраховочной ёмкости для российских страховщиков, повышению прозрачности перестраховочных операций, ослаблению зависимости российского страхового рынка от иностранных перестраховщиков, создаёт возможность получения более конкурентных условий перестрахования, нежели за рубежом, и противодействует оттоку капитала из Российской Федерации.

В рамках стандартизации страховых услуг, то есть предъявления стандартных требований к некоторым видам добровольного страхования, с июня 2016 г. стали обязательны для применения страховщиками два стандарта Банка России. Стандарт «Период охлаждения» предусматривает срок в пять рабочих дней с даты заключения договора страхования,когда страхователь может отказаться от договора с возвратом страховой премии полностью или пропорционально фактическому сроку действия страховой защиты.

Введённые изменения были хорошо восприняты рынком, и некоторые компании в добровольном порядке даже увеличивают период охлаждения до 30 дней. Существуют определённые проблемы с расторжение коллективных договоров, но мы сейчас обсуждаем этот вопрос.

С 2015 года все въезжающие на территорию Российской Федерации трудовые миранты должны иметь полис добровольного медицинского страхования либо договор с медицинским учреждением. Введённый стандарт «Добровольное медицинское страхование трудовых мигрантов», предусматривающий оказание экстренной (неотложной) медицинской помощи мигрантам, страховую сумму не менее 100 000 рублей, срок действия договора страхования равный или превышающий предполагаемый срок осуществления трудовой деятельности, также требования

к бланку полиса и конкретизация программы страхования, просто упорядочивает эти отношения.

В части направления нормативной деятельности также сейчас ведётся разработка стандарта программы по страхованию жилья, в соответствии с которым для субъектов Федерации будут установлены правила страхования и разрешено выделение средств на субсидирование этого вида страхования. В соответствии с этой программой граждане, которые будут иметь полис страхования жилья,после событий чрезвычайного характера и утраты застрахованного жилища будут иметь право на выделение квартиры из федерального фонда с перечислением страховой суммы в счёт расчётов за выделенное жилье. Регионы самостоятельно будут устанавливать особенности такого страхования, притом что методику страхования и минимальные тарифы будут устанавливаться Банком России.

Также сейчас рассматривается вопрос увеличения минимального значения уставного капитала страховщиков до 300 млн рублей, но эта инициатива, скорее всего, будет введена не ранее 2019 года.

Основные тренды, которые подготовлены к реализации на 2017 год, - это развитие медицинского страхования, развитие агрострахования и развитие страхования жизни. Спасибо за внимание.

Источник: Журнал «Рынок Страхования»