PC: 1. Катастрофы природного характера

Лавины, оползни и особенно наводнения являются наиболее распространёнными опасностями, присутствующими в Швейцарии.

Ежегодно в Альпах лавины уносят несколько жизней. В период 1998 – 1999 годов зима была одной из худших за последнее время.

Большие снегопады привели к сходу лавин, которые не только похоронили горнолыжников на склонах, но и завалили обитаемые зоны и различную инфраструктуру. 1951, 1968, 1975 и 1984 годы в этом отношении были также плохими. В большинстве случаев горные виды спорта инициируют такие события.

Наводнения, вызванные в основном осадками и таянием снега, не вызывают столько смертей в Швейцарии, как снежные лавины, но также являются источником большинства материального ущерба, причинённого в результате природных катаклизмов.

В 1987 году наводнения привели к тщательному пересмотру уязвимости Швейцарии перед лицом стихийных бедствий, а также к обсуждению вопросов об их предотвращении (исследования, управление окружающей средой, территориальное планирование и т. д.), о преимущественном положении стихийных бедствий среди политических приоритетов государственной власти. Данные вопросы также рассматривались в научной сфере, страховом рынке и общественном мнении в целом. В этом контексте 1 мая 1997 года Федеральный совет Швейцарии создал Национальную платформу для катастроф природного характера (Платформа «PLANAT»), уполномочив её вести координационную деятельность в области предотвращения.

Самые недавние наводнения с крупными потерями произошли 21 и 22 августа 2005 года, в частности, из-за переполнения реки Клейн Эмме. Полученный материальный ущерб в размере 2,5 млрд швейцарских франков привёл к общей сумме страховых выплат в размере 2 млрд швейцарских франков (700 млн – от кантональных страховщиков зданий и 1,3 млрд – от частных страховых компаний). Причинённый ущерб оказался больше, чем рекордные потери в декабре 1999 года, вы- званные ураганом «Лотар».

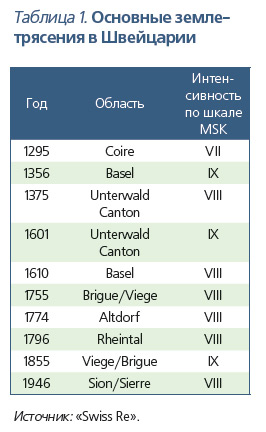

Случающиеся реже, но представляющие наибольшую потенциальную опасность в Швейцарии, являются землетрясения, которые в течение всей истории страны нельзя назвать незначительными.

В прошлом веке было более двадцати сейсмических событий с уровнем интенсивности в VII баллов и более. А по шкале Рихтера магнитуду в 5 и более баллов можно ожидать в Швейцарии через каждые 10 лет

Исторически сложилось, что наисильнейшее землетрясение произошло в 1356 году, в результате чего разрушился город Базель, и, насколько известно, землетрясение было самым сильным в Центральной Европе. Его магнитуда была рассчитана в размере от 6 до 6,9 МВт с интенсивностью в эпицентре IX баллов по шкале MSK (шкала интенивности землетрясений, предложенная Медведевым, Шпонхойером и Карником). Аналогичное землетрясение сегодня вызвало бы около 1000 смертей, а потери жилых, коммерческих и промышленных активов могли бы составить 80 млрд швейцарских франков или больше.

Если Швейцария считается страной среднего уровня сейсмической опасности, потенциальная угроза таких событий для людей и имущества заслуживает внимания.

2. Разнообразие страховых полисов для риска природных катастроф в Швейцарии

2. Разнообразие страховых полисов для риска природных катастроф в Швейцарии

В соответствии со статьёй 171 приказа Федерального совета Швейцарии по надзору за частными страховыми компаниями от 9 ноября 2005 года страховщики, выдающие Полис страхования от огня (огонь и раздел элементов природного характера) на недвижимость в Швейцарии (движимое и недвижимое имущество), должны также покрывать общий размер ущерба, причинённого природными ката- строфами . В соответствии со статьёй 173 данного приказа такой ущерб должен включать в себя ущерб, полученный в результате наводнения, ураганов, града, снежных обвалов, камнепадов и оползней, но не ущерба в результате землетрясения. Таким образом, предоставление покрытия на сейсмические риски не является обязательным и на практике большинство зданий в Швейцарии без страховых полисов от землетрясений.

Начиная с 1953 года в Швейцарии после опыта катастроф схода лавин зимой 1950 – 1951 гг. частные страховые компании взяли на себя гарантию от ущерба в результате природных катастроф – кроме землетрясения – в сочетании с Полисом страхования от огня и на выплату премий. Необходимо, однако, отметить, что существуют большие различия в урегулировании выплат в соответствии с кантоном, с участием различных процедур монополий кантонов и частных страховых организаций.

В отношении зданий Полис страхования от огня и гарантию от природных катастроф взяли на себя 19 кантонов государственных организаций страхования, старей- шее из которых относится к началу девятнадцатого века, которые действуют как монополии в каждой из своих территорий (19 кантонов). В 1903 году эти организации составляли Ассоциацию кантональных организаций страхования от огня (Association of Cantonal Fire Insurance Entities – AIEA). Из 19 кантональных страховщиков только в кантоне Нидвальд организация имеет государственную гарантию.

В остальных семи кантонах – Женеве, Ури, Швице, Тесино, Аппенцелль, Вале и Обвальдене – частные компании предоставляют гарантию на ущерб от огня и природных явлений, а это означает, что такой страховой полис предлагается на рынке, открытом для свободной конкуренции.

Содержимое покрывается частными организациями, за исключением кантонов Нидвальд и Вод, где содержимое покрывается местными монополиями, а в кантоне Гларус содержимое может быть покрыто как частными, так и кантональными организациями.

Отлично от области страхования, в 1903 году был создан и действует на сегодняшний день швейцарский Фонд для оказания помощи в рамках ущерба, не под- лежащего страхованию и причинённого в результате опасных природных явлений. Данный институт является частной помощью, который занимается ущербом от непредсказуемых природных катастроф, которые не могут быть застрахованы. Доход Фонда формируется путём управления его активами, в процентах годовых валовых поступлений от игорных домов и добровольных пожертвований.

3. Страховой полис монополий кантонов

3.1. Покрываемые риски и условия

Гарантия по Полису страхования от огня, предоставляемая кантонскими монополиями по страхованию имущества, распространяется на риски природного характера, такие как наводнение, ураганы (ветры более 75 км/ч), град, оползни, камнепады, снежные лавины, не включая земле- трясение. И хотя детали варьируются от одного кантона к другому, в целом полис не включает в себя временные и сборные конструкции, здания в плохом состоянии, транспортные средства, теплицы и горные железные дороги или ущерб от наводнения, вызванного установкой искусственных водоёмов или резервуаров.

Премии зафиксированы для природных опасностей, покрывающихся в целом и для всех зон (без учёта уровня риска) и рассчитываются таким образом, что нет никакого дефицита в общем покрытии.

Возмещение ущерба оценивается в новом значении при условии, что реальная стоимость превышает по крайней мере 50 % от этого.

Комиссионные расходы на снос и ремонт гарантированы до уровня предела от 5 до 25 %.

Диапазон возможных франшиз также весьма широк, колеблется от 10 до 15 % от ущерба, причинённого дому и сельскохозяйственным зданиям, с минимумом в 200 швейцарских франков и максимумом в 2000. Для других зданий франшиза составляет 10 % от ущерба с минимумом в 500 швейцарских франков и не более 1000.

3.2. Землетрясение, особый случай

При условии, что землетрясение имеет минимальную интенсивность от VIII баллов по шкале MSK, ущерб, нанесённый зданиям, покрывается кантональными организациями страхования зданий. Такой механизм осуществляется через Пул, Швецарский пул землетрясений (SPE), который основали данные организации в 1978 году (за исключением того, который в Цюрихе, покрывающий землетрясения самостоятельно) . Пул управляется Союзом межкантональных перестраховщиков (Intercantonal Reinsurance Union (IRV)).

Швейцарский Пул для землетрясений

Это на самом деле не страхование, а также не выплата, а скорее добровольный взнос страховщиков кантона через Пул, позволяющий сделать возможным для собственников (страхователей) зданий восстановление пострадавших домов. В действительности они не платят дополнительную премию, так как ресурсы Пула создаются за счёт еже- годных взносов субъектов-членов.

Именно по этой причине собственники (страхователи) не имеют никакого отношения к Пулу и не получают выплаты непосредственно от него, а от участвующих в Пуле страховщиков и платежи Пула идут только им, а не собственникам .

Размер компенсации зависит от ресурсов Пула, который начиная с 1 января 2001 года использует имеющиеся средства в размере 1 млрд швейцарских франков, а так- же 2 млрд в случае второго земле- трясения, произошедшего в том же году. Если эти ресурсы окажутся недостаточными, то выплаты уменьшаются пропорционально. Франшизы во всех случаях составляют 10 % от страховой стоимости с минимумом в размере 50 000 швейцарских франков. Пул перестраховывается с Союзом межкантональных перестраховщиков (IRV) и другими внешними компаниями.

Такое покрытие включает в себя ущерб, причинённый крупными камнями, пожаром и взрывом, возникающими в результате землетрясения. Повреждения в конструкциях, которые технически плохо спроектированы или не обслуживаются надлежащим образом, исключаются .

Поскольку кантон «Цюрих» не участвует в этом Пуле для риска землетрясений, как уже отмечалось, кантонская организация покрывает ущерб от землетрясения до предела в 1 млрд швейцарских франков .

3.3. Межкантональное перестрахование и Межкантональное сообщество для рисков природного характера (Intercantonal Community for Risks from Natural Elements (IRG))

Для рисков огня и природных катастроф кантональные организации страхования зданий принимают перестрахование в общем счёте через квазигосударственную организацию – Союз межкантональных перестраховщиков (IRV), который для покрытия от огня предполагает перестрахование в категории превышения убытка и для природных рисков (за исключением земле- трясения) как «стоп-лосс» (страхование от чрезмерных убытков). IRV предлагает индивидуальное покрытие под большим лимитом потерь для каждой кантональной организации страхования зданий. Кантональные компании страхования зданий покупают более или менее индивидуальное покрытие в зависимости от их аппетита к риску. IRV, в свою очередь, принимает в перестрахование на международном рынке.

IRV был создан в 1910 году кантональными компаниями страхования зданий. Это не обычная перестраховочная компания, а скорее межкантональная государственная корпорация, которая занимается деятельностью, представляющею общий интерес, исключительно для кантональных компаний страхования зданий.

В области ущерба, вызванного природными катастрофами, а также для уровней убыточности, которые достигают катастрофических размеров , кантональные организации страхования зданий и IRV договорились о распределении рисков на основе солидарности, сосредоточенной в Межкантональном сообществе для рисков природного характера (Intercantonal Community for Risks from Natural Elements (IRG)).

Созданное в 1996 году IRG со- стоит из системы взносов взаимных обязательств, обеспечивающих дополнительное покрытие в размере 750 млн швейцарских франков в случае природных катастроф. Со- общество не собирает страховые премии для этих целей, а скорее в случае природной катастрофы кантонские компании страхования зданий осуществляют их вклад на основании положений, ранее и специально созданных для этих целей. Эта система была задействована два раза на сегодняшний день – в результате урагана «Лотар» в 1999 году и наводнения в августе 2005 года.

Предел убыточности фиксирован для каждой кантональной компании страхования зданий в зависимости от застрахованного капитала. Если ущерб кантональной страховой компании превышает лимит убытков, превышение суммы будет покрываться за счёт IRG.

В 2007 году ёмкость IRG составляла 750 миллионов швей- царских франков, распределённая на три слоя:

1) Первые 25 миллионов швейцарских франков будут выплачены IRV.

2) Следующие 500 млн швейцарских франков будут покрываться за счёт кантональных компаний страхования зданий.

3) Последние 225 млн швейцарских франков будут покрываться за счёт внешних перестраховщиков. Премия выплачивается IRV.

В дополнение к IRG кантональные компании страхования зданий перестраховывают риски природных катастроф на основе «стоп-лосс» через IRV, как было упомянуто выше.

4. Коммерческий полис страхования

4.1. Пул Швейцарской ассоциации страховщиков (The Swiss Insurance Association Pool)

В области частного страхования ущерб от наводнения, шторма (порывов ветра, превышающих 75 км/ч), града, лавины, глыбы снега, камнепада и оползней включены в страховой Полис от огня в зданиях или для содержимого. Вместе с тем в то время как гарантирование от огня – основное покрытие Полиса – осуществляется индивидуально каждым объектом, для рисков природного характера, за исключением особого случая землетрясения, осуществляются через Швейцарский пул природных катастроф (Schweizer Elementarschaden-Pool). Этот Пул был создан в 1939 году, и практически все швейцарские страховые организации являются его членами в рамках Швейцарской ассоциации страховщиков (Swiss Insurance Association (SVV)).

Участие в Пуле зависит от доли рынка в страховых суммах, указанное следующим образом: все компании удерживают 20 % от потерь, затрагивающих их интересы, на свой собственный счёт; остальные 80 % уступаются в Пул и перераспределяются среди всех субъектов-членов в соответствии с их процентной долей (их квот- долей в страховых суммах). Это в конечном итоге – Пул урегулирования выплат, в котором участвую- щие страховщики не перечисляют премии.

Премия рассчитывается общая для всех событий и для всей территории Швейцарии без различия уровня риска следующим образом:

– 0,21 промилле застрахованного капитала для содержимого дома;

– 0,35 промилле для другого содержимого (коммерческой и фермерской недвижимости, запасов товаров), а также

– 0,46 промилле для зданий, будь то простые или промышленные риски .

Возмещение осуществляется в новом значении, хотя общий максимальный предел для возмещения на случай ответственности устанавливается до события частным страховым рынком: 1 млрд швейцарских франков для зданий и ещё 1 млрд швейцарских франков для содержимого (мебели, коммерческих активов, запасов товаров).

Максимальный предел на одно событие и на одного страхователя составляет 25 млн швейцарских франков (также для зданий и содержимого – отдельно), хотя частные компании могут в области промышленных рисков предоставить строительные гарантии выше этого предела с помощью дополни- тельного страхования.

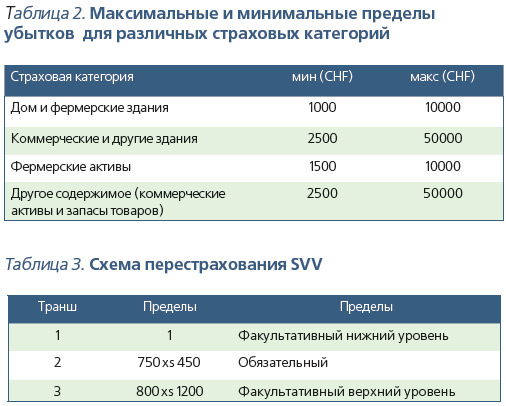

Франшизы установлены в раз- мере 500 швейцарских франков за каждый страховой случай для внутреннего содержимого и 10 % от суммы убытков для другого ущерба с минимальным и максимальным пределами в зависимости от стра- ховых категорий в соответствии с таблицей 2:

4.2. Пул перестрахования SVV

4.2. Пул перестрахования SVV

Данный частный Пул перестраховывает по «стоп-лосс» (страхование на случай чрезмерных убытков) в общем счёте, посредством 20 траншей из которых одиннадцать (во- семь верхних «траншей в 100 млн» и три нижних «транша в 50 млн») являются добровольными для членов Пула, которые желают принимать

в них участие; остальные являются обязательными. По состоянию на 1 января 2008 года участники Пула решили перестраховать только 80 % (на данный момент 100 %) обязательного договора «стоп-лосс». Некоторые участники Пула перестраховывают также оставшиеся 20 % на индивидуальной основе. Применяемая схема описана в таблице 3.

Вслед за упомянутой выше моделью для участия в Пуле 80 % от этого, восстановленные за счёт перестрахования, распределяются в соответствии с процентом от страховой суммы каждой компанией по отношению к общей страховой сумме всех членов Пула, то есть доля их участия в нём. Остальные 20 % распределены между компаниями пропорционально ущербу, который они должны были бы взять на себя в каждом из их удержаний.

4.3. Землетрясение и частное (добровольное) страхование

Поскольку полисы частных юридических лиц исключают землетрясения, для покрытия такого риска была создана Ассоциация интересов, участие в которой является добровольным и которая разработана так, чтобы предложить компаниям систему перестрахования только для зданий в виде 150 млн швейцарских франков на превышение убытка в размере 50 млн (обязательное) и 30 миллионов на превышение убытка в размере 20 млн (добровольное). Эта услуга только в кантонах без монополий будет предложена для страхования от огня без дополнительной премии, с максимальным лимитом возмещения в размере 500 000 швейцарских франков для одного здания, франшизой в 10 % от убытка с минимумом в 5000 швей- царских франков. Данные условия применяются при достижении класса VII EMS.

На данный момент, однако, данная Ассоциация не предлага- ет реальное покрытие, а скорее представляет собой возможность для развития с целью обеспечения чёткого ответа на отсутствие минимальной защиты от земле- трясения в кантонах, где государственная монополия не ведёт свою деятельность.