Итоги страхового рынка Казахстана за I полугодие 2016 года

Осторожные прогнозы экспертов и пессимизм игроков остались в прошлом: объём страхового рынка за первое полугодие 2016 года вырос на 33,4 % – до 202 млрд тенге против 151,4 млрд тенге годом ранее. Тем не менее торжествовать рано: прирост объёмов обеспечили технические моменты, а проще говоря, – увеличение стоимости страхования.

Экономическая реальность

В первом полугодии 2016 года показатели страхового сектора во многом определялись структурными изменениями в классах страхования, которые диктовала экономическая реальность. Страховой рынок по отношению к прошлогоднему периоду вырос на 33,4 % – до 202 млрд тенге, причём 80 % совокупных доходов обеспечила основная деятельность страховщиков. Особенность нынешнего роста в том, что на фоне увеличения объёма собранных премий существенно сжался уровень проникновения, то есть количество заключённых договоров страхования снизилось на 32 % к уровню прошлого года и стало минимальным за последние 5 лет. Количество объектов страхования также сократилось на 2,4 % к итогам прошлого года и в 7,5 раза – к результатам 2012 года. С учётом того, что в среднем 95 % застрахованных объектов – это имущество юридических лиц, сокращение свидетельствует о сокращении страхования в корпоративном секторе, тем самым рост страхового рынка происходил за счёт увеличения суммы премий на один договор.

В первом полугодии 2016 года показатели страхового сектора во многом определялись структурными изменениями в классах страхования, которые диктовала экономическая реальность. Страховой рынок по отношению к прошлогоднему периоду вырос на 33,4 % – до 202 млрд тенге, причём 80 % совокупных доходов обеспечила основная деятельность страховщиков. Особенность нынешнего роста в том, что на фоне увеличения объёма собранных премий существенно сжался уровень проникновения, то есть количество заключённых договоров страхования снизилось на 32 % к уровню прошлого года и стало минимальным за последние 5 лет. Количество объектов страхования также сократилось на 2,4 % к итогам прошлого года и в 7,5 раза – к результатам 2012 года. С учётом того, что в среднем 95 % застрахованных объектов – это имущество юридических лиц, сокращение свидетельствует о сокращении страхования в корпоративном секторе, тем самым рост страхового рынка происходил за счёт увеличения суммы премий на один договор.

Дополнительно в очередной раз с момента прошлогодней августовской девальвации тенге существенный (50 %) вклад в доходную часть внёс инвестиционный доход страховых компаний. И хотя в абсолютных цифрах инвестиционный доход в размере 26,7 млрд тенге отстал от основной деятельности, январский рост доллара до 365,8 тенге принёс компаниям хорошие доходы, перекрыть которые не смогла даже корректировка тенге.

На позитивном фоне высоких доходов расходы страхового сектора возросли незначительно, на 8 % – до 87,5 млрд тенге. По итогам первого полугодия 2016 года чистая прибыль до налогообложения возросла на 74 % – до 54,5 млрд тенге относительно периода прошлого года.

Сборы страховых премий

Добровольное имущественное страхование: под знаком банкострахования

Десять компаний общего страхования - лидеров рэнкинга по сбору страховых премий собирают 81,3 % премий против 70 % за аналогичный период 2015 года. Это говорит о том, что рынок диверсифицирован, однако его концентрация усиливается в ущерб рыночным механизмам и конкуренции.

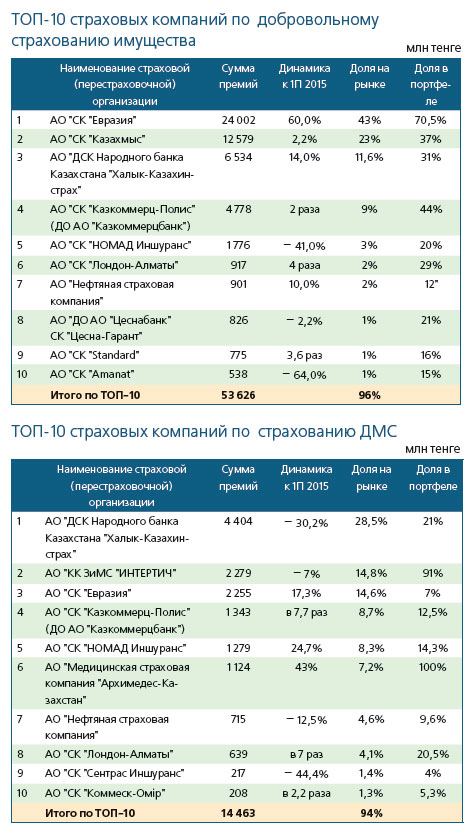

Как и в прошлом году, лидером отрасли остаётся добровольное имущественное страхование (ДИС). Темпы прироста страховых премий достигли 49 %, а доля в совокупных премиях составила 56 %, или 113,8 млрд тенге. Высокие показатели ДИСу обеспечили два класса: страхование имущества, выросшее на 44,5 % - до 55,8 млрд тенге, и страхование гражданско-правовой ответственности (ГПО) - здесь премии возросли на 85,4 % - до 24,5 млрд тенге.

Из двух классов наибольший интерес вызывает страхование имущества. Если страхование ГПО относится больше к работе страховщика с корпоративным сектором, то имущество - по-настоящему рыночное страхование, предоставляющее финансовую защиту корпорациям и частным лицам. Тем не менее в Казахстане этот класс имеет собственную специфику - является важной частью банкострахования.

На начало июля количество договоров страхования имущества, заключённых с физическими лицами, составляло 90 % от договоров этого класса (за I полугодие 2015 года - 98,5 %). Но всё же основные объёмы страховых премий страховщики получают от страхования имущества юридических лиц за счёт более высокой стоимости страхуемых объектов.

Динамика последних пяти лет (первое полугодие к первому полугодию) показывает, что в нынешнем году страховые организации серьёзно недобирают по количеству заключённых договоров и застрахованных объектов. Даже по отношению к 2015 году число застрахованных объектов по физическим лицам упало в 6 раз, зато у корпоратов выросло на 10 %, хотя результат всё равно ниже итогов прошлых лет.

Прирост премий на 44,5 % обеспечил увеличение средней стоимости договора страхования: премии на 1 договор выросли с 63 тенге до 842 тенге. Таким образом, ценовой фактор толкал рынок вверх, а не увеличение страховой ёмкости.

Лидер класса - компания «Евразия» собрала 24 млрд тенге премий (на 60 % больше итогов прошлого года), что составляет 43 % рынка. Страхование имущества - приоритетное направление для «Евразии», чей портфель на 70,5 % как раз состоит из таких договоров.

Следом расположилась компания «Казахмыс» с премиями в 12,5 млрд тенге. Текущая динамика премий у компании невысокая - всего 2,2 %, что не мешает ей занимать 23 % рынка. Страхование имущества составляет 37 % совокупного портфеля «Казахмыса».

Третье место занимает «Ха- лык-Казахинстрах», собравший 6,5 млрд тенге, что составляет 11,6 % от совокупных премий по этому классу и 31 % в страховом портфеле компании.

Ещё один рыночный класс страхования - автоКАСКО прибавил 10 % - до 8,4 млрд тенге, при этом структура премий претерпела значительные изменения: количество договоров, заключённых с физическими лицами, сократилось в 2,7 раза на фоне увеличения количества договоров страхования с юридическими лицами на 11 %. Эксперты называют причиной падения спроса на автоКАСКО со стороны физических лиц - снижение востребованности лимитированного автоКАСКО, то есть на договоры с определённой страховой суммой.

Несмотря на то, что КАСКО считается розничным страхованием, драйвером его развития остаётся банкострахование, когда банки, выдавая автокредиты, требуют с заёмщика полис КАСКО. Неслучайно, что рэнкинг страховщиков по этому классу возглавляют компании, близкие к банковскому сектору. «Kaspi Страхование» за первое полугодие собрала 3 млрд премий, показав динамику в 15,8 %. Компания целенаправленно занимается КАСКО, имея монопортфель, на 95 % состоящий из договоров страхования КАСКО, и занимая на рынке доминирующую долю в 35,8 %. При этом портфель «Kaspi Страхование» по другому розничному моторному виду - обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств - на 144,2 млн тенге.

Второй крупный игрок на рынке КАСКО - компания «Евразия» занимает 21,8 % рынка, собрав 1,8 млрд премий. Для компании это основной вид страхования - договоры КАСКО занимают в совокупных премиях «Евразии» лишь 5,4 %, при этом по итогам полугодия сбор премий показал отрицательную динамику на 6,2 %. Остальные участники рынка значительно отстают от лидеров рэнкинга. Следующие на третьей позиции компании «Amanat» и «Коммеск-Омiр» занимают лишь 6,4 % и 6 % рынка соответственно. Также важно отметить, что стоимость договора страхования по автоКАСКО также увеличилась с 31,5 до 86 тенге.

Второй крупный игрок на рынке КАСКО - компания «Евразия» занимает 21,8 % рынка, собрав 1,8 млрд премий. Для компании это основной вид страхования - договоры КАСКО занимают в совокупных премиях «Евразии» лишь 5,4 %, при этом по итогам полугодия сбор премий показал отрицательную динамику на 6,2 %. Остальные участники рынка значительно отстают от лидеров рэнкинга. Следующие на третьей позиции компании «Amanat» и «Коммеск-Омiр» занимают лишь 6,4 % и 6 % рынка соответственно. Также важно отметить, что стоимость договора страхования по автоКАСКО также увеличилась с 31,5 до 86 тенге.

Как видно, на долю страховых компаний, прямо или косвенно аффилированных с банками, приходится 69,97 %, а на долю небанковских страховых компаний - 30,03 %.

Обязательному страхованию добавили... рынок

Обязательное страхование всегда являлось «выручалочкой» страхового рынка, поскольку гарантировало игрокам определённые объёмы бизнеса. Тем не менее из девяти обязательных классов реально дают прирост лишь несколько направлений. По некоторым классам договор страхования предоставляет формальную защиту (нотариусы, аудиторы), а некоторые, как, например, страхование ГПО туроператоров и турагентов, а также сельхозпроизводителей, нуждаются в серьёзной корректировке. Поэтому на сегодняшний день Национальный Банк ставит вопрос об оптимизации обязательного страхования.

Что касается результатов первого полугодия 2016 года, то компании увеличили сбор премий на 40 % - до 45,1 млрд тенге, а доля обязательного страхования в совокупных премиях составила 22 %. В структуре обязательных классов наибольший объём премий по ОС ГПО ВТС - 26,5 млрд тенге этот класс занимает 59 % в общем сборе обязательных премий, динамика премий составила - 35 %.

Зажигательная «моторка»

Моторные виды страхования, к которым традиционно относятся обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС) остаётся наиболее массовыми и розничными видами страхования в Казахстане. Доля моторных видов в общих страховых премиях по итогам первого полугодия 2016 года составила 17,3 %, по итогам первого полугодия 2015 года - 18 %.

По состоянию на 1 июля 2016 года лицензии на осуществление обязательного страхования ГПО владельцев транспортных средств имеют 22 из 26 организаций по общему страхованию, действующих в Казахстане. Данный класс страхования остаётся привлекательным для страхового рынка ввиду ряда причин: широкого круга клиентов, поскольку это - обязательный вид страхования, хорошей рентабельности, а также возможности продавать вместе с ГПО ВТС сопутствующие продукты добровольного страхования, прежде всего - автоКАСКО.

На сегодняшний день в республике с населением в 17,7 млн человек - свыше 6 млн единиц легкового транспорта. По итогам 2015 года страховые организации заключили 5,6 млн договоров страхования по ОС ГПО ВТС, которые охватили 6,4 млн единиц автотранспорта. При этом по оценкам экспертов примерно 700 тысяч полисов относились к специфичным «коротким» полисам приграничного страхования.

За 1 полугодие 2016 года число договоров составило 2,5 млн, а застрахованных объектов – 2,9 млн единиц. Если положительная динамика заключения договоров страхования продолжится, страховщики практически выйдут на объёмы 2015 года. Как показывает статистика, страхователями по ОС ГПО ВТС являются практически все владельцы автотранспорта, и по оценкам страховых экспертов этот рынок близок к насыщению.

Динамика премий по обязательному страхованию ГПО ВТС продолжает показывать положительные результаты. По сравнению с аналогичным периодом прошлого года премии выросли на 35 % - до 26,5 млрд тенге. Вместе с тем обязательное страхование ГПО автовладельца остаётся рынком с высокой концентрацией, когда десятка компаний формирует 76,5 % (3 года назад, на 1 июля 2013 года - 79 %). Тем не менее позиции первой тройки лидеров рынка уже не выглядят так однозначно, как ранее. Первые три игрока собирают 29,6 % премий против 47 % 3 года назад. К тому же в Казахстане появились монопродуктовые компании по моторному страхованию. Страховой портфель «Нурполис» на 90 % состоит из договоров ОС ГПО ВТС (компания занимает 7 % рынка), «АСКО» - на 84 % (компания занимает 6,1 % рынка).

Концентрация единого риска в портфелях страховых компаний, пусть даже с небольшой долей рынка, заслуживает пристального внимания и поэтому находится под контролем Фонда гарантирования страховых выплат, задачей которого является защита имущественных интересов страхователей в случае дефолта страховщика.

Ключевым игроком рынка ОС ГПО ВТС остаётся «Номад Иншуранс» с долей в 11,3 % (доля в совокупном портфеле компании - 33,8 %), на второй позиции - «Нефтяная страховая компания» («НСК»), занимающая 11 % рынка (38 % в совокупном страховом портфеле компании), третье место - у компании «Казахмыс», её портфель занимает 7,7 % рынка (6 % в совокупном портфеле страховщика).

Главная интрига отчётного периода - потрясающий - выше 50 %! - рост премий у компаний, идущих вслед за лидером. Так, например, премии «Казахмыса» увеличились в 4,2 раза, у «Standard» и «Салем» - в 2 раза. «НСК» прибавил 143 %, «Коммеск-Омiр» - 77 %, «Сентрас Иншуранс» - 73,5 %, «Нурполис» - 54 %. ТОП-10 компаний - лидеров рынка - обеспечил премиям 45 % динамики. С нулевым балансом роста остался лишь лидер рэнкин- га - «Номад Иншуранс». Единственный, кто снизил активность и ушёл в минус, - «Цесна-Гарант», компания потеряла 20 % премий.

Рост премий по ОС ГПО ВТС мало связан с увеличением парка автомобилей. Поддержку росту оказало приграничное страхование. С января этого года были изменены тарифы страхования ОС ГПО ВТС для въезжающих на территорию Республики Казахстан, которые сделали «приграничку» чрезвычайно привлекательной для страхования. С нового года поменялся региональный коэффициент для временного въезда, и что наиболее важно, коэффициенты по срокам пребывания в Казахстане, которые повлияли на стоимость на договоров с коротким сроком страховой защиты.

Ранее цена полиса для въезжающих в Казахстан иностранцев была в 9 раз ниже полиса выезжающих за границу казахстанцев. Купив в Казахстане страховку за «смешные деньги», жители соседних с Казахстаном стран в любом случае получали установленный правилами объём страхового возмещения. И страховые компании считали для себя невыгодным соотношение доходов и возможных расходов. Серьёзный рост базового тарифа с 1 тысячи до 6-7 тысяч тенге привлёк внимание страховщиков: их агенты тут же устремились на границу.

Сейчас конкуренция в «пригра- ничке» - чрезвычайно острая, что обусловлено спецификой страхования: убыточность по этому виду страхования практически не превышает 5 %, тарифы - достаточные. Поскольку пребывание нерезидента в Республике Казахстан ограничено в силу обстоятельств, водители - виновники дорожно- транспортного происшествия часто не обращаются в казахстанскую страховую компанию и урегулируют убыток самостоятельно.

Таким образом, часто пересекая казахстанскую границу, безаварийный водитель приносит страховщику хороший, а главное - безубыточный доход. Ввиду того, что «короткая» премия быстро переходит в разряд заработанных, компания значительно увеличивает денежный поток.

Таким образом, часто пересекая казахстанскую границу, безаварийный водитель приносит страховщику хороший, а главное - безубыточный доход. Ввиду того, что «короткая» премия быстро переходит в разряд заработанных, компания значительно увеличивает денежный поток.

Несмотря на недавние законодательные изменения, «приграничное» страхование ещё находится в режиме трансформации и преподносит рынку свои сюрпризы. Как подсчитали эксперты, в 2015 году на границе было продано 1 млн 270 полисов. За 7 месяцев 2016 года временный въезд обеспечил покупку лишь 380 тыс. полисов. Внезапное сокращение продаж полисов приграничного страхования стало следствием того, что страхователи изменили поведение. Ранее въезжающие в Казахстан нерезиденты покупали «короткие» полисы на несколько дней, считая их более дешёвыми, и тем самым оптимизировали расходы: полис пребывания в Казахстане до 7 дней стоил лишь 2 % от стоимости годового полиса. Даже если нерезидент пересекал государственную границу Казахстана несколько раз, он существенно экономил.

До 1 января 2016 года средняя стоимость полиса (с учётом базового тарифа) рассчитывалась пропорционально количеству дней пребывания. Затем расчёт стоимости полиса изменился, минимальные сроки действия полиса увеличились. Если раньше полис приграничного страхования можно было оформить на любое количество дней, даже на одни или двое суток, сейчас минимальный срок действия страхового договора удлинён до 15 дней и стал стоить уже 20 % от стоимости годового полиса. Экономия перестала себя оправдывать, и потребители перешли на покупку «длинных» - до года - договоров, посчитав такие продукты более выгодными.

Защитное ОСНС

Второй наиболее динамичный вид обязательного страхования - обязательное страхование работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей (ОСНС), по которому страховщики собрали 16 млрд, или 36 %, от обязательных премий.Сборы по ОСНС выросли на 55 %, тогда как ещё недавно отрасль была подвержена спаду: за первое полугодие 2015 года отток премий составил 4,2 %.

Столь мощный рывок сектору ОСНС обеспечил опять же технический фактор. С января этого года Национальный Банк повысил нижний предел суммы премии на один договор по ОСНС до уровня 1 МЗП, после чего средний договор страхования подорожал с 273 до 406 тенге. Количество договоров страхования увеличилось незначительно - на 4,7 %, в то время как количество застрахованных сократилось почти на 10 %. Это значит, что страховщики жизни стали активно работать с мелкими предпринимателями.

Добровольное личное страхование: затяжной спад

Продолжительное время добровольное личное страхование (ДЛС) пребывает в стагнации, поскольку его динамика коррели- руется с потребительским спросом, который наиболее зависим от внешней среды. Различные внешние факторы и сейчас определяют его движение. За первое полугодие рынок вырос на полпроцента - с 42,8 до 43 млрд тенге. Доля в общих премиях сократилась до 21 % против 28 % в 2015 году.

В структуре класса наибольший сбор премий у добровольного медицинского страхования (ДМС) на случай болезни - 15,5 млрд тенге, или 36 %, от общих премий от добровольного личного страхования. Однако динамика этого вида отрицательная - на 1,5 % ниже итогов прошлого года. Результат вполне закономерный, если учесть торможение национальной экономики: по прогнозу Европейского банка реконструкции и развития (ЕБРР) в 2016 году ВВП страны вырастет на 0,2 %, по прогнозу Всемирного банка - на 0,1 %. Снижение деловой активности, следующее за падением темпов экономического роста, привело к сжатию спроса на добровольное медицинское страхование.

Одновременно потребители ДМС стали пересматривать своё отношение к продукту. Решение Правительства Казахстана ввести обязательное социальное медицинское страхование с отчислением средств с 1 июля 2017 года в Фонд социального медицинского страхования серьёзно осложняет развитие этого вида. Ключевые потребители частной страховой медицины - крупные корпорации и средний бизнес, ранее охотно покупавшие недешёвые программы ДМС, будут обязаны отчислять средства в государственный фонд медицинского страхования. Работодатели станут перед выбором: покупать или нет дополнительное ДМС, ведь для большинства оплата обеих страховок станет тяжёлой финансовой нагрузкой.

Ещё один «нестабильный» вид - аннуитетное страхование. Здесь собрано 12,5 млрд тенге (доля в совокупных премиях по ДЛС - 29 %). Рынок вырос на 8 %, и прежде всего - за счёт пенсионных аннуитетов, премии по которым увеличились на 34 % - до 10 млрд тенге.

Тем не менее рост продаж пенсионных аннуитетов не связан с увеличением числа казахстанцев, купивших продукт: число договоров страхования оказалось ниже на 37 %. Зато средняя сумма договора стала больше на 34 %, достигнув 8,7 млн тенге. В связи с тем, что с 2014 года условия приобретения пенсионного аннуитета ужесточились, продукт подорожал вдвое: для мужчин требуется объём накоплений в 5,5 млн тенге, для женщин - 7,6 млн тенге, и число казахстанцев, имеющих достаточный объём накоплений для покупки пенсионного аннуитета, заметно снизилось. Рост премиям обеспечило увеличение размера минимальной пенсии. В настоящее время рынок пенсионных аннуитетов делят несколько компаний: «Халык-Life» (доля рынка - 27 %), «КСЖ «НОМАД LIFE» (доля рынка - 24 %) и «Казкоммерц-Life» (доля рынка - 20 %).

Страхование жизни и страхование от несчастного случая (НС) остаются наименее развитыми видами страхования: темпы их развития зависят скорее от состояния банковского кредитования,чем от желания простых граждан получить страховую защиту. По этой причине темп рынку задаёт «Халык- Life», имеющий второй по величине портфель по страхованию жизни (21 %) и максимальный объём премий по страхованию НС (34 %).

Лидер по страхованию жизни - «Европейская Страховая Компания», портфель которой составляет 57 % рынка, или 6,6 млрд тенге. Однако впечатляющие сборы компании слабо отражают реальный спрос на продукт со стороны граждан, поскольку основной контингент её клиентов - кредитозаём- щики банка «Хоум Кредит».

За первое полугодие 2016 года по страхованию жизни собрано 11.5 млрд тенге премий, что на 5 % меньше итогов прошлого года. Класс занимает 27 % в общем сборе премий по добровольному личному страхованию. Страхование от несчастного случая выросло на 2,8 % - до 3,5 млрд тенге.

Доля собственного удержания (отношение гросс-премий к чистым страховым премиям с учётом погрешности по входящему перестрахованию) - оценочный показатель, который характеризует возможность компании по самостотельному обслуживанию рисков, составляет в среднем по рынку 72,6 %, что также выше прошлогоднего показателя.

Страховые выплаты: здесь правит бал – инфляция

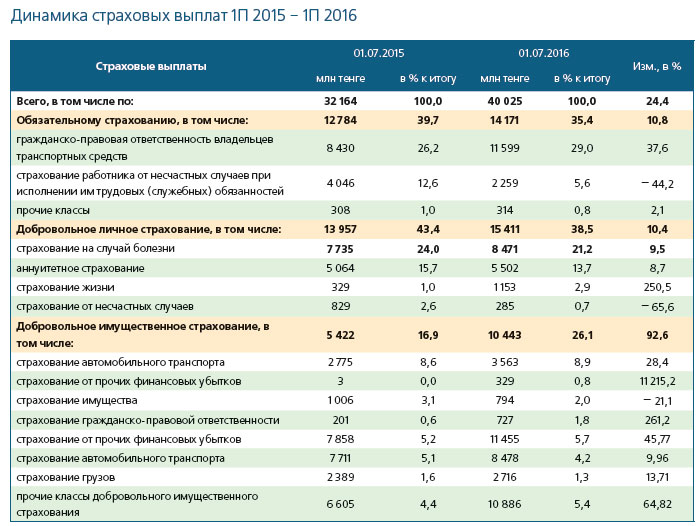

За счёт ускорения годовой инфляции до 17,3 %, причиной которой стала прошлогодняя девальвация национальной валюты, выплаты страхового сектора увеличились на 18,3 %, составив 46 млрд тенге.

Максимальный прирост выплат показал класс добровольного имущественного страхования (ДИС), здесь выплаты выросли на 34,4 % - до 14,8 млрд тенге. В добровольном личном страховании выплаты увеличились на 13,9 % - до 16,3 млрд тенге, по обязательному страхованию - на 9,9 % - до 14,7 млрд тенге.

Объём страховых выплат вырос по таким ключевым видам страхования, как: ОС ГПО ВТС - 11,5 млрд тенге (прирост - 37,6 %), автоКАСКО - 3,5 млрд тенге (прирост - 28,2 %), медицинскому страхованию - 9 млрд тенге (прирост - 13,7 %), добровольному страхованию гражданско-правовой ответственности - 1,1 млрд тенге (прирост - 177 %).

Объём страховых выплат вырос по таким ключевым видам страхования, как: ОС ГПО ВТС - 11,5 млрд тенге (прирост - 37,6 %), автоКАСКО - 3,5 млрд тенге (прирост - 28,2 %), медицинскому страхованию - 9 млрд тенге (прирост - 13,7 %), добровольному страхованию гражданско-правовой ответственности - 1,1 млрд тенге (прирост - 177 %).

Моторные виды

Рост страховых выплат на фоне замедления темпов прироста страховых премий - ключевая тенденция последних лет в моторном страховании. За счёт ускорения годовой инфляции до 17,3 %, причиной которой стала прошлогодняя девальвация национальной валюты, выплаты страхового сектора в первом полугодии 2016 года увеличились на 18,3 %, составив 46 млрд тенге. Объём страховых выплат по таким ключевым видамстрахования, как ОС ГПО ВТС, составил 11,5 млрд тенге (прирост - 37,6 %), по автоКАСКО - 3,5 млрд тенге (прирост - 28,2 %). Как видно, расходы моторного страхования растут быстрее рынка.

Тем не менее ситуация в моторных видах остаётся комфортной для страховщиков: выплаты ещё «не догнали» премии. Доля выплат в премиях по ОС ГПО ВТС стабилизировалась и сейчас находится на уровне в 43,6 % (на начало июля в 2015 и 2014 годах - 42,8 %). Сложнее обстоят дела с автоКАСКО, где выплаты в премиях растут быстрее: на начало июля 2014 года отношение составляло 27,5 %, на начало июля 2015 года - уже 36 %, на начало июля 2016 года - 42 %.

Говоря о практике выплат, надо обязательно отметить существенные нововведения, которые коснулись оценки размера вреда после дорожно-транспортного происшествия. С января 2016 года право проведения оценки вреда забрали у независимых оценщиков и передали непосредственно страховым компаниям.

Такой шаг решил проблему отсутствия единой оценки, когда участники рынка по-разному оценивали стоимость вреда, ведь достаточно часто оценщики давали одну оценку, а страховщики - другую. Для обсуждения и урегулирования спора уже между страховщиком, страхователем и оценщиком в суде иногда требовалась и третья оценка. Процесс определения убытка сильно затягивался, когда разница в оценках, предоставленная разными независимыми оценщиками, составляла более 10-15 %.

С новыми правилами срок определения вреда от ДТП сократился, что повышает сервисную составляющую страхового бизнеса. Кроме того, передача оценки вреда от ДТП в одни руки положила конец конфликту интересов между страховщиками и независимыми оценщикам, когда последние считали размер ущерба, а страховые организации платили, часто упрекая оценщиков в умышленном увеличении размера ущерба.

Дополнительным механизмом гарантии того, что страховые компании и не станут сильно занижать сумму ущерба, является институт независимого страхового омбудсмана. Его роль также изменилась. Если раньше он выступал медиатором между страховыми компаниями в рамках прямого урегулирования, то сейчас стал урегулировать споры между клиентами страховых компаний и страховщиками. Тем не менее независимых оценщиков полностью не исключили из процедуры оценки ущерба. Регламент работы даёт омбудсману право назначать экспертизу у независимого оценщика и вести переговоры со страховой компанией о сумме вреда.

Что касается риска того, что страховые компании начнут внимательней считать деньги и занижать размеры страховых выплат по ОС ГПО ВТС, то он не оправдался. Расходы по выплатам страховых компаний в сопоставимых ценах увеличились. Если динамика выплат сохранится и во втором полугодии 2016 года, то годовые расходы по осуществлению страховых выплат достигнут 23,2 млрд тенге против 18,1 млрд тенге по итогам 2015 года. За первое полугодие этого года страховщики уже выплатили по ОС ГПО ВТС 11,5 млрд тенге, или 63,5 % годовой суммы за 2015 год.

Средняя выплата на один договор страхования по ОС ГПО ВТС выросла до 335 тыс. тенге, тогда как годом ранее она составляла 306,5 тыс. тенге, два года назад - 287 тыс. тенге. Количество выплат также возросло на 25 % относительно итогов первого полугодия 2015 года и составило 34 601 выплату. Если динамика выплат сохранится, по итогам года число выплат может составить 69 202 с увеличением на 19 %.

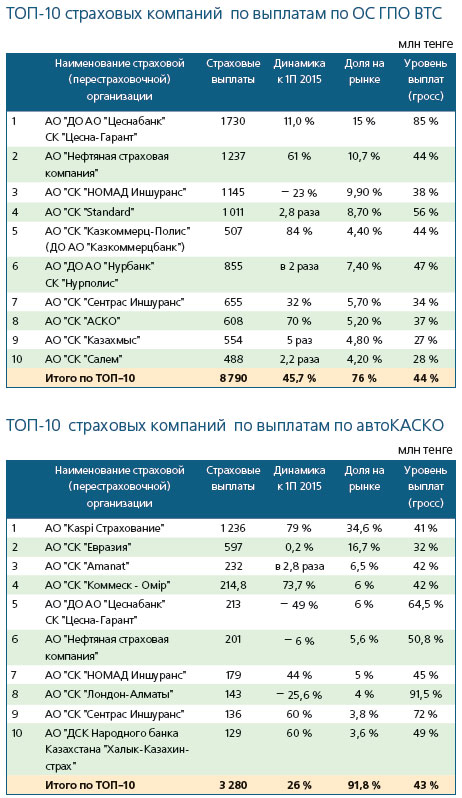

По ТОП-10 страховых компаний, занимающих 76 % выплат по ОС ГПО ВТС, динамка выплат составила 45,7 %, а средняя доля выплат в страховых премиях по классу - 44 %.

Семь компаний из этой десятки имеют долю выплат ниже или равную средней по рынку.

Семь компаний из этой десятки имеют долю выплат ниже или равную средней по рынку.

Наибольший показатель доли выплат у «Цесна-Гарант» - 85 %, самый низкий - у компании «Ка- захмыс» - 27 %. Высокая доля выплат у «Цесна-Гаранта» объясняется значительным снижением объёма страхового портфеля по этому классу страхования и тем, что выплаты по ранее заключенным договорам увеличивают убытки компании в текущем периоде.

Примечательно, что ТОП-10 компаний, входящих в рэнкинг по сбору премий, повторились и в рэнкинге выплат, за исключением компании «Коммеск-Омiр», которая не вошла в рэнкинг с суммой выплат в 400 млн тенге. Уровень убыточности «Коммеск-Омiр» по ОС ГПО ВТС составил 29,7 %, доля в общих выплатах - 5,1 %.

Первые четыре компании в ТОП-10 по выплатам в автоКАСКО: «Kaspi Страхование», «Евразия», «Amanat» и «Коммеск-Омiр» являются также лидерами в сборе премий, и даже расположены в том же порядке. В десятку лидеров компаний по выплатам по автоКАСКО не вошли «Standard» и «Казком- мерц Полис», входящие в ТОП-10 по сбору премий, зато добавились «Сентрас Иншуранс» и «Лондон Алматы», которые не являются участниками рэнкинга компаний по сбору премий по автоКАСКО.

По итогам полугодия семь из десяти компаний, входящих в ТОП-10, увеличили выплаты, три - сократили. Всего по этим компаниям выплаты составили 3,2 млрд тенге, увеличившись на 26 % по сравнению с аналогичным периодом 2015 года.

Новые условия оценки ущерба при ДТП окажут существенное влияние на развитие моторного страхования и ОС ГПО ВТС в частности. Страховые компании будут вынуждены балансировать между необходимостью сокращать издержки и сохранением доли рынка. Чтобы удержать баланс между рентабельностью и клиентоориентированностью, страховой сектор начнёт бороться за снижение аварийности на дорогах.

Во-первых, казахстанские страховые организации считают важным добиться пересмотра страховых тарифов по ОС ГПО ВТС с целью введения адекватного уровня оплаты страховки со стороны нарушителей правил дорожного движения.

Во-вторых, планируется модернизировать систему «бонус-малус», которая бы поощряла добросовестных водителей и наказывала нерадивых. Степень наказания нарушителя, который принёс огромный убыток страховой компании, одинакова с той, которую применяют для водителя с небольшим ущербом.

В-третьих, страховые организации говорят о необходимости изменения подходов к расчёту страхового тарифа в зависимости от региона эксплуатации транспортного средства. Сейчас коэффициент расчёта тарифа в городах выше, чем в областях, тогда как очень часто виновниками ДТП в мегаполисах становятся машины из областей, но собираемые по ним премии ниже в 1,5 раза.

Добровольное страхование имущества от ущерба

Средний уровень выплат по классу добровольного страхования имущества от ущерба составил 11,4 %, что обусловлено снижением выплат на 16,2 %. Сжатие обеспечила «Евразия», которая на 20 % сократила выплаты (уровень выплат - 16,9 %). Поскольку «Евразия» формирует 87 % выплат по этому классу страхования, то её результат прямо сказался на динамике выплат, несмотря на то, что большинство участников рэнкинга с небольшой долей влияния на совокупный портфель выплат существенно увеличили выплаты.

Максимально выросли выплаты у «Сентрас Иншуранс» - в 66 раз: с 2,7 млн до 180,8 млн тенге, у «Standard» - в 6 раз: с 7,3 до 45,8 млн тенге, у «Альянс Полиса» - в 5 раз: с 12,8 до 64,4 млн тенге.

Из списка ТОП-10 по сбору премий добровольного страхования имущества от ущерба только три компании - «Цесна-Гарант», «Ка- захмыс» и «Лондон-Алматы» - не вошли в рэнкинг компаний с наибольшими выплатами.

Выплаты по этим компаниям были следующие: «Цесна-Гарант» - 21,7 млн тенге (доля в совокупных выплатах по этому классу страхования - 1 %, уровень выплат - 2,6 %). Выплаты «Казахмыс» составили 12,8 млн тенге (доля в совокупных выплатах по этому классу страхования - 23 %). При этом отметим, что компания занимает второе место в рэнкинге по собранным премиям.

Компания «Лондон-Алматы» выплатила 5,8 млрд тенге, или 0,012 %, в совокупных выплатах.

ТОП-10 страховых компаний формируют в совокупности 98,5 % выплат по добровольному страхованию имущества от ущерба. По итогам первого полугодия ТОП-10 компаний сократили выплаты на 17,5 % - до 4,5 млрд тенге.

Добровольное медицинское страхование

Компании, представленные в ТОП-10 по страховым выплатам, являются практически в том же составе и крупнейшими игроками по сбору премий с той лишь разницей, что «Цесна-Гарант» завершает выплатной рэнкинг вместо компании «Коммеск-Омiр», которой чуть-чуть «не хватило» выплат, что бы войти в ТОП-10 по выплатам.

В десяти компаниях, составивших рэнкинг, пять компаний нарастили выплаты,пять - снизили. Максимальный рост выплат показал «Казкомммерц Полис» - в 6,7 раза, максимальное падение выплат оказалось у «Альянс Полис» - в 2,8 раза и у «Цесна-Гарант» - в 2,5 раза.

Компании, составившие ТОП-10, формируют 98 % рынка выплат по ДМС, средняя доля выплат составила 62,6 %, что является максимальным уровнем среди рассматриваемых классов

Эффективность страхования и перестрахования

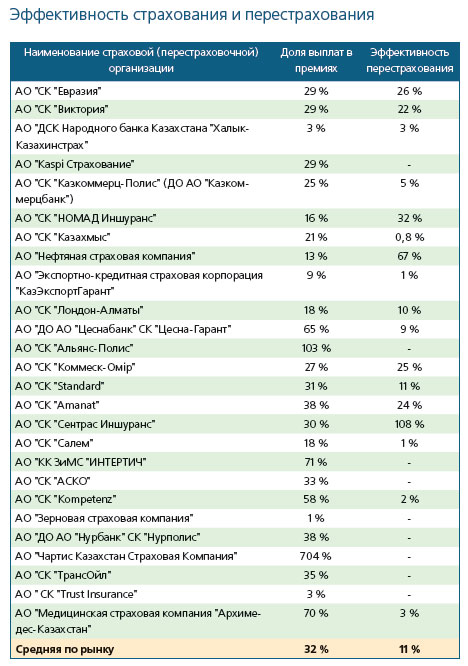

13 страховых компаний по общему страхованию показали собственное удержание выше рынка, причём большинство из них имеют максимальное, стопроцентное удержание. Причин, по которым компании наращивают собственное удержание, несколько. Прежде всего - это оценка компанией собственных «сил» и управление собственной финансовой устойчивостью, когда серьёзный риск она делит с перестраховщиком. Во-вторых, требования регулятора по увеличению казахстанского содержания.

Уровень выплат (доля чистых выплат в чистых премиях) - показатель, характеризующий способность страховой компании осуществлять выплаты собственными средствами, по итогам первого полугодия 2016 года снизился. Средний по рынку уровень выплат составил 30 % против 36 % годом ранее. Цифры говорят о том, что страховщики стали меньше оплачивать обязательства собственными средствами и больше получать средств на выплаты от перестраховщиков.

Другой характерный показатель - эффективность перестрахования (отношение доли перестраховщика в страховой выплате к премиям, переданным в перестрахование) в среднем по рынку составляет 11 %. Среднерыночные оценки показывают, что эффективность перестрахования - крайне низкая, поскольку при уровне выплат в 32 % эффективность перестрахования в три раза ниже. Девять компаний по уровню выплат вышли за пределы среднерыночного показателя, что говорит о том, что компании неэффективны в части селекции и оценки рисков.

Другой характерный показатель - эффективность перестрахования (отношение доли перестраховщика в страховой выплате к премиям, переданным в перестрахование) в среднем по рынку составляет 11 %. Среднерыночные оценки показывают, что эффективность перестрахования - крайне низкая, поскольку при уровне выплат в 32 % эффективность перестрахования в три раза ниже. Девять компаний по уровню выплат вышли за пределы среднерыночного показателя, что говорит о том, что компании неэффективны в части селекции и оценки рисков.

Только шесть страховых компаний имеют соотношение указанных показателей в свою пользу, это «НОМАД Иншуранс», «Нефтяная страховая компания», «Сентрас Иншуранс», «АСКО», «Нурполис» и «ТрансОйл». Из перечисленных компаний лишь три представлены в десятке лидеров по сбору премий: «НОМАД Иншуранс» (5-е место), «Нефтяная страховая компания» (6-е место), «Сентрас Иншуранс» (9-е место).

Внешнее перестрахование по-прежнему преобладает в структуре национального перестрахования. По итогам I полугодия 2016 года 89,5 % премий переданы иностранным перестраховщикам. Основным классом внешнего перестрахования традиционно является добровольное имущественное страхование с его значительной страховой ёмкостью. Всего на перестрахование передано 76,9 млрд тенге премий, что на 49,3 % больше итогов первого полугодия прошлого года.

На позитивном фоне высоких страховых премий расходы страхового сектора возросли незначительно: на 8 % - до 87,5 млрд тенге. По итогам первого полугодия 2016 года чистая прибыль до налогообложения возросла на 74 % - до 54,5 млрд тенге относительно периода прошлого года.

Источник: Журнал «Рынок Страхования»