Валютные вихри в экономике приводят к тому, что страховой бизнес становится всё менее прибыльным для своих акционеров. Расходы страховых компаний возрастают, в то время как премии собираются с небольшой динамикой: многие классы страхования достигли потолка собираемости премий.

Финансовые итоги 2015 года, скорее всего, будут неутешительными. Однако уже сейчас следует думать, за счёт чего можно будет зарабатывать в следующем году.

Итоги семи месяцев

Итоги семи месяцев

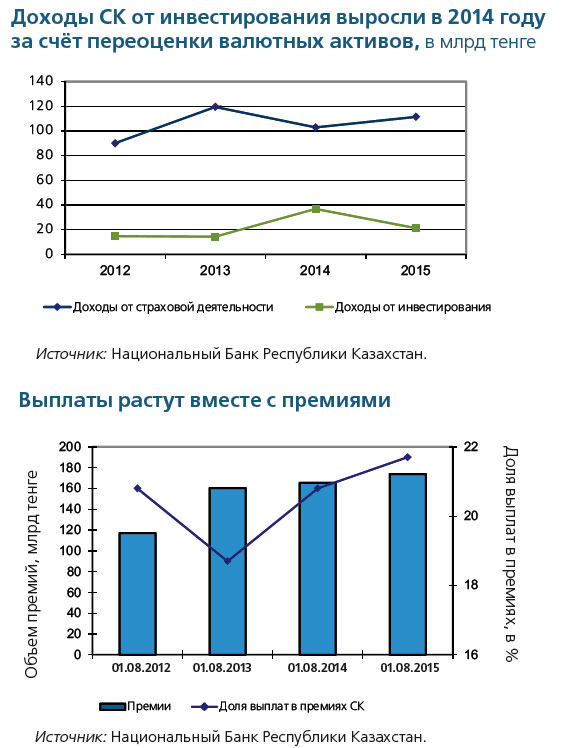

Итоги семи месяцев 2015 года оказались для страхового рынка вполне приемлемыми. Объём страховых премий, принятых по договорам прямого страхования, по состоянию на 1 августа 2015 года составил 159 078 млн тенге, что на 11,2 % выше аналогичного показателя 2014 года. Тем не менее обольщаться по поводу позитивных результатов не стоит.

Показатели 2014 года включили в себя негативные последствия февральской девальвации, вследствие которых покупательная способность населения сократилась на величину девальвации, что не могло не сказаться на розничном спросе на добровольные страховые продукты и на собираемость премий в целом.

В 2015 году ситуация повторится, с той лишь разницей, что подсчитать «цену» нынешней девальвации не представляется сейчас возможным. Национальный Банк Республики Казахстан объявил о политике свободного обменного курса. Однако узкий валютный рынок не в состоянии справиться с задачей рыночного ценообразования. В итоге на валютном рынке наблюдается значительная вола- тильность и резкие скачки курса доллара по отношению к тенге не позволяют страховым компаниям (СК) зафиксировать убытки. Пока что речь может идти об увеличении к концу года отдельных расходов на 40 - 55 %, что может иметь серьёзные последствия для финансовой устойчивости СК, особенно для слабо капитализированных. С большой долей вероятности можно также предположить сокращение поступления страховых премий по отдельным классам добровольного страхования: действующие договоры отработают, а новые договоры страхователи могут либо не заключить, либо будут торговаться по цене, поскольку страховщики вынуждены будут поднять стоимость некоторых страховых продуктов из-за того, что международное перестрахование приобретается за валюту. Но скорее всего эта тенденция проявится по итогам первого квартала следующего года.

Значительная и одномоментная девальвация тенге - неприятное и абсолютно не нужное для страхового рынка событие в части страховой деятельности, но компании, которые разместили часть своих активов в валюте, несомненно получат неплохой инвестиционный доход, хотя это и будет разовым явлением. В последние годы рынок«задыхается» в старых классах страхования, а новых, способных дать импульс для масштабного роста премий и бизнеса, рынок не получает.

Значительная и одномоментная девальвация тенге - неприятное и абсолютно не нужное для страхового рынка событие в части страховой деятельности, но компании, которые разместили часть своих активов в валюте, несомненно получат неплохой инвестиционный доход, хотя это и будет разовым явлением. В последние годы рынок«задыхается» в старых классах страхования, а новых, способных дать импульс для масштабного роста премий и бизнеса, рынок не получает.

В итоге страховые классы-лидеры по динамике сбора премий меняются в зависимости от экономической ситуации в стране. В период низких процентных ставок, которые нам обеспечивают дорогая нефть и стабильный тенге, высокие результаты показывает банкострахование. Оно подтягивает вверх премии по добровольному личному и имущественному страхованию.

Например, за январь-август 2014 года поступление страховых премий по добровольному личному страхованию сократилось на 30,8 % благодаря тому, что банки отказывались выдавать заёмщикам тенговые кредиты, опасаясь нового витка ослабления тенге. И сюда же лепту внесло падение премий по аннуитетам, потому что Правительство поменяло правила игры на этом рынке для потребителя.

Например, за январь-август 2014 года поступление страховых премий по добровольному личному страхованию сократилось на 30,8 % благодаря тому, что банки отказывались выдавать заёмщикам тенговые кредиты, опасаясь нового витка ослабления тенге. И сюда же лепту внесло падение премий по аннуитетам, потому что Правительство поменяло правила игры на этом рынке для потребителя.

Если же посмотреть на итоги 2014 года, то по добровольному личному страхованию премии выросли на 2 % - до 49 493 млн тенге. По добровольному имущественному страхованию премии увеличились на 4,2 % - до 84 223 млн тенге. И во многом рост премий по этим классам обусловлен активностью ряда банков по выдаче автокредитов в рамках государственной программы поддержки казахстанского автопроизводства.

А максимальный прирост премий за первые семь месяцев 2015 года - 11,9 % - показали обязательные виды страхования, прежде всего обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОС ГПО ВТС). Автогражданка выросла на 17,7 % - до 23 103 млн тенге, хотя ещё год назад рост автострахования был гораздо скромнее - 6,5 %.

Страховые компании напрямую связывают рост числа договоров по ОС ГПО ВТС с резким увеличением автопарка страны, имевшего место в конце прошлого года. Тогда благодаря значительному падению курса рубля казахстанцы в массовом порядке покупали в российских областях подешевевшие машины. По оценке экспертов, речь может идти о 600 тысячах новых авто, ввезённых в страну. Однако в этом году отношение тенге и рубля стабилизировалось и подобных подарков судьбы страховщикам ждать не приходится.

Страховые компании напрямую связывают рост числа договоров по ОС ГПО ВТС с резким увеличением автопарка страны, имевшего место в конце прошлого года. Тогда благодаря значительному падению курса рубля казахстанцы в массовом порядке покупали в российских областях подешевевшие машины. По оценке экспертов, речь может идти о 600 тысячах новых авто, ввезённых в страну. Однако в этом году отношение тенге и рубля стабилизировалось и подобных подарков судьбы страховщикам ждать не приходится.

История повторяется

Девальвация тенге однозначно заставит страховщиков ожидать роста собственных затрат и прежде всего - по самым массовым и популярным видам страхования: ОС ГПО ВТС, КАСКО и медицины.

Такой сценарий вполне возможен, если учесть опыт последней девальвации в феврале 2014 года. Тогда, по оценкам экспертов, лекарственные препараты подорожали до 30 %, причём как импортные, так и отечественные. И объясняется это тем, что расходы казахстанских производителей также возросли: подорожало сырьё и повысились зарплаты персоналу.

Что касается автомобильных запчастей и прочих средств для ремонта автомобилей, их тоже ждёт вынужденный рост. Пусть даже

не такой резкий, как в прошлом году, когда в салонах и на рынках продавцы оперативно переписывали ценники, ориентируясь на новый курс доллара. Скорее всего, цены на свои услуги поднимут и станции техобслуживания. И по итогам 2015 года ожидается увеличение общих затрат страховых компаний и столь же резкий рост убыточности страхового сектора.

В поисках эффективности

Годовая финансовая отчётность компаний по общему страхованию за 2014 и 2013 годы и без того демонстрирует слабые коэффициенты К1 и К2, характеризующие доли прибыли и расходов в нетто-премиях. Так, показатель К1, показывающий, какая часть собранных премий превращается в доход, в среднем по рынку едва превысил 30 %, а показатель К2, указывающий, насколько неэффективно используются премии, то есть стоимость человеческих ресурсов за единицу времени, достиг почти 50 %.

Годовая финансовая отчётность компаний по общему страхованию за 2014 и 2013 годы и без того демонстрирует слабые коэффициенты К1 и К2, характеризующие доли прибыли и расходов в нетто-премиях. Так, показатель К1, показывающий, какая часть собранных премий превращается в доход, в среднем по рынку едва превысил 30 %, а показатель К2, указывающий, насколько неэффективно используются премии, то есть стоимость человеческих ресурсов за единицу времени, достиг почти 50 %.

В настоящий момент глобальный вопрос, стоящий перед компаниями, звучит так: каким образом регулировать убыточность в текущих условиях? Поднятие тарифов ударит по позициям компании на рынке точно так же, как и решение компании оптимизировать выплаты.

Наоборот, гибкая политика выплат - сегодня одно из конкурентных преимуществ компании. И страховой рынок наращивает выплаты в ущерб собственной прибыли.

За 7 месяцев 2015 года общий объём страховых выплат (за вычетом страховых выплат, осуществлённых по договорам, принятым в перестрахование) составил 37 813 млн тенге, что на 9,7 % больше, чем на анало гичную дату прошлого года. Из общей суммы страховых выплат, произведённых за 7 месяцев 2015 года, наибольшую долю занимают страховые выплаты по добровольному личному страхованию – 43,9 %, по обязательному страхованию – 38,9 % и по добровольному имущественному страхованию – 17,2 %.

Поэтому в зависимости от того, насколько грамотной окажется стратегия по регулированию затрат, и будет определяться будущее конкретной страховой компании. И прежде всего – компаний средней и низкой капитализации (3–5 млрд тенге).

Аффилиированные с банками страховые компании, ориентированные на страхование заёмщиков банков, скорее всего переживут кризис легче. Ещё один минус от девальвации – «провисание» внешнего перестрахования. Компании стремятся максимально эффективно перестраховывать собственные риски, передавая международному перестраховщику крупные риски и оставляя на собственном удержании те из них, вероятность наступления по которым страхового случая невелика или же невелика ответственность.

Аффилиированные с банками страховые компании, ориентированные на страхование заёмщиков банков, скорее всего переживут кризис легче. Ещё один минус от девальвации – «провисание» внешнего перестрахования. Компании стремятся максимально эффективно перестраховывать собственные риски, передавая международному перестраховщику крупные риски и оставляя на собственном удержании те из них, вероятность наступления по которым страхового случая невелика или же невелика ответственность.

По итогам января - августа 2015 г. объём премий, переданных на перестрахование, составил 32,5 % от совокупного объёма собранных средств или 56 590 млн тенге. При этом на перестрахование нерезидентам отправлено 28 % от совокупного объёма страховых премий, что больше на 7,8 %, чем за аналогичный период прошлого года.

Стремительное удешевление национальной валюты негативно скажется на внешнем перестраховании, поскольку такое перестрахование имеет валютную основу. В результате обесценения тенге обязательства отечественных страховщиков перед иностранными партнёрами могут возрасти, что негативно отразится на операционных результатах компаний.

По итогам 2014 года рентабельность страхового сектора возросла с 8,6 % до 13,4 %. Скорее всего, итоги 2015 года в плане эффективности бизнеса могут откатиться обратно.

Инвестиции нам в помощь

Единственное светлое пятно, способное хоть немного скрасить настроение страховому рынку, - ощутимый инвестиционный эффект, который получат страховые компании от переоценки валюты по новому курсу. Значительная часть компаний, наученная горьким опытом прошлого года, имеет на своём балансе валютные активы, которые в случае переоценки принесут существенную прибыль.

Однако что касается тенговых инструментов, то их роль в получении инвестиционного дохода крайне мала. А всё потому, что ситуация на фондовом рынке не способствует росту положительных ожиданий от инвестиций.

Согласно плану Министерства финансов Республики Казахстан на 2015 год объём заимствований составляет 928,2 млрд тенге, из которых размещено только 390 млрд тенге. Таким образом, пересматривать план размещений Минфин, наверное, не будет. Что касается последних размещений, то, например МЕУКАМ, выпущенные в июле с погашением в 2040 году были проданы по доходности 8,04 - 8,35 % годовых, что с учётом текущей инфляции в размере 3,968 % годовых (с 01.08.2014 г. по 01.08.2015 г.) является вполне адекватной доходностью в тенге. Тем не менее с учётом объявления Национальным Банком Республики Казахстан свободного валютного курса инфляция может подскочить до двухзначной величины и текущие ставки заимствования Минфина станут неинтересными для страховых компаний - одних из главных покупателей долгов Правительства.

С другой стороны, страховые компании сильно ограничены в покупке негосударственных ценных бумаг и не могут заместить отсутствие хороших доходностей по государственным ценным бумагам более рисковыми покупками. Например, страховым компаниям запрещено покупать депозитарные расписки. Это лишает страховые компании возможности приобретать высоколиквидные иностранные бумаги и снижает способность к качественной диверсификации портфеля.

Вечный вопрос: «Что делать?»

Что и говорить, ситуация на страховом рынке сложилась непростая. К тем вызовам, которые сложились по объективным причинам: слабая покупательная способность населения, зарегулированность страхового сектора, отсутствие новых и ёмких обязательных видов страхования, способствующих накапливанию активов, немонетарный характер инфляции, добавился ещё и субъективный фактор - непредсказуемый валютный курс.

Неэффективность казахстанского страхового рынка уже привела к оттоку с него крупных и сильных иностранных брендов. В итоге местные компании потеряли возможность получать современные страховые технологии и перенимать консолидации рынка, которая вымоет из него небольшие компании, укрупняя позиции «динозавров», которые, как известно, не всегда бывают гибкими в бизнесе.

Наиболее приемлемый для всех вариант - повышение ёмкости местного рынка. Следует, вероятнее всего, запустить новые виды обязательного страхования, в первую очередь - страхование от катастрофических рисков и допуск страховщиков в обязательное медицинское страхование.

Источник: Журнал «Рынок Страхования»