PC: 27 мая 2015 года Президент Республики Казах стан подписал Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам страхования и исламского финансирования», который предусматривает решение следующих концептуальных задач:

1) расширение доступа потребителей к исламским финансовым услугам и создание полноценной исламской финансовой системы;

2) оптимизацию действующей системы обязательного страхования работника от несчастных случаев;

3) усиление защиты прав депозиторов и снижение уровня неработающих кредитов.

Закон предусматривает внесение изменений и дополнений в 5 кодексов и 36 законов Республики Казахстан.

Исламское финансирование и страхование

Законом предусматривается внедрение одного из ключевых институтов исламской финансовой системы – исламской страховой (перестраховочной) организации (такафул), объективная потребность в которых обуславливается тем, что традиционное страхование ввиду противоречия принципам исламского финансирования не позволяет покрыть риски участников исламской финансовой системы.

В целях развития альтернативных источников финансирования, в особенности для малого и среднего бизнеса, принятые изменения предусматривают поправки в части установления правовых основ организации и функционирования лизинговых операций, основанных на принципах исламского финансирования. Расширяется линейка банковских продуктов, представляемых исламскими банками. В частности, создаются условия для предоставления исламскими банками финансирования с помощью Товарной мурабахи, которая является наиболее востребованным инструментом исламского финансирования в мире.

С принятием Закона ожидается расширение линейки исламских финансовых продуктов и доступа субъектов экономики к беспроцентному долгосрочному финансированию, снижение операционных издержек и предпринимательских рисков, появление новых исламских финансовых организаций, а также создание дополнительных возможностей для привлечения новых зарубежных инвестиций.

Общие вопросы страховой деятельности

Внесены изменения в Закон Республики Казахстан от 18 декабря 2000 года «О страховой деятельности» в целях чёткой регламентации деятельности в отрасли «Страхование жизни» в части совмещения деятельности с видами обязательного страхования. Предусматривается в качестве исключения осуществление компаниями по страхованию жизни обязательного страхования работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей. Принятая норма закрепляет за компаниями по страхованию жизни исключительное право осуществлять страхование по классу «ОС РНС».

Изменения коснулись требований к страховым организациям в части наличия филиалов. Ранее законодательными нормами было предусмотрено, что страховая организация не вправе осуществлять обязательные виды страхования, содержание и условия которых определяются законодательными актами Республики Казахстан, при отсутствии у нее: крупного участника – физического лица или страхового холдинга, а также филиалов и (или) страховых агентов в столице, городах республиканского, областного и районного значения. Эта норма приводила к появлению «ненужных» филиалов или агентов, особенно в небольших городах и, как следствие, к необоснованному росту затрат на их содержание. В принятых изменениях требование к обязательному наличию филиалов и страховых агентов исключено полностью.

Серьёзные изменения коснулись инфраструктуры страхового рынка, в частности страховой базы данных и институциональной структуры Фонда гарантирования страховых выплат.

Страховая база данных

Наличие полноценной базы данных по страхованию является ключевым фактором устойчивого развития страхового рынка. С января 2008 года в Республике Казахстан функционирует Единая страховая база данных (ЕСБД), поставщиком которой является ТОО «Актуарное статистическое бюро». В числе основных задач ЕСБД, определённых законодательством: сбор информации по договорам страхования, формирование и выдача страховых отчётов, формирование страховой статистики, автоматический расчёт страховых премий по договорам обязательного страхования.

Изначально ЕСБД содержала информацию только по классу «ОС ГПО ВТС», с 2011 года в ЕСБД были введены все обязательные классы страхования, а с 2012 года – все добровольные личные классы страхования, итого 24 класса страхования, кроме того ТОО «Актуарное статистическое бюро» обеспечивает интеграцию ЕСБД и учётных систем страховых компаний. В текущей редакции закона для учёта в базе данных предполагаются только отдельные классы обязательного страхования.

В текущей редакции Закона государственная организация по формированию и ведению базы данных (далее – организация) является некоммерческой организацией, созданной в организационно-правовой форме акционерного общества, сто процентов голосующих акций которой принадлежат уполномоченному органу. Создание государственной базы данных по страхованию предусмотрено на базе государственного кредитного бюро, поскольку государственное кредитное бюро осуществляет схожие функции по формированию базы данных кредитных историй.

В целях обеспечения нормального функционирования базы данных по страхованию и исключения случаев недобросовестного исполнения обязанностей государственным кредитным бюро закреплено, что структура базы данных определяется организацией с учётом требований, установленных Законом «О страховой деятельности» и за искажение информации, полученной от поставщиков информации, невыполнение и (или) несвоевременное выполнение предусмотренных обязанностей, организация несёт ответственность, установленную законодательством Республики Казахстан об административных правонарушениях.

Одновременно в целях обеспечения нормального функционирования базы данных по страхованию и исключения случаев недобросовестного исполнения обязанностей поставщиками информации поставщики информации также несут ответственность, установленную законодательством Республики Казахстан об административных правонарушениях, за искажение информации при её предоставлении в базу данных, невыполнение и (или) своевременное выполнение своих обязанностей.

В связи с созданием государственной базы данных по страхованию на базе государственного кредитного бюро положение о порядке ликвидации организации, осуществляющей ведение ЕСБД, исключается.

Закреплён также и регламент передачи функции по ведению страховой базы данных: юридическое лицо, осуществляющее деятельность по формированию и ведению базы данных, обязано на безвозмездной основе передать базу данных по страхованию (на основании акта приёма-передачи) в организацию по формированию и ведению базы данных по страхованию с государственным участием в течение ста восьмидесяти календарных дней со дня введения в действие настоящего Закона.

В свою очередь страховые организации, имеющие лицензию на право осуществления страховой деятельности по обязательным видам, в течение трёх месяцев с даты осуществления деятельности организации по формированию и ведению базы данных по страхованию с государственным участием обязаны заключить договоры о предоставлении информации и получении страховых отчётов с организацией по формированию и ведению базы данных по страхованию с государственным участием и зарегистрироваться в данной организации.

За невыполнение обязанностей, предусмотренных Законом, предусмотрена административная и иная ответственность в соответствии с действующим законодательством.

Фонд гарантирования страховых выплат

Принятые поправки внесли серьёзные изменения в институциональную структуру Фонда гарантирования страховых выплат. Теперь акционером Фонда должен стать Национальный Банк Республики Казахстан, количество акций Фонда, принадлежащих Национальному Банку Республики Казахстан, должно составлять не менее пятидесяти процентов от общего количества размещённых акций Фонда плюс одна акция. Акционерами Фонда также могут быть страховые организации-участники. Количество акций каждого акционера Фонда, за исключением Национального Банка Республики Казахстан, не может быть более десяти процентов от общего количества размещённых акций Фонда. Акции должны быть оплачены исключительно деньгами.

Изменилась также и структура отраслевого гарантирования. Для отрасли страхования жизни ключевым изменением стало исключение из системы гарантирования страховых выплат добровольных видов страхования. В частности, исключены виды аннуитетного страхования, поскольку риск дефолта по видам аннуитетного страхования (пенсионного аннуитета и аннуитета по ОС РНС) минимален, так как нормативными правовыми актами установлены фиксированные параметры расчёта страховых тарифов и страховых резервов.

При этом Фонд остаётся единственной организацией на территории Республики Казахстан, гарантирующей осуществление страховых выплат страхователям (застрахованным, выгодоприобретателям) при принудительной ликвидации страховой организации по договорам обязательного страхования.

На сегодняшний день Фонд осуществляет гарантирование по 3 классам обязательного страхования:

- обазательное страхование гражданско-правовой ответственности владельцев транспортных средств;

- обязательное страхование гражданско-правовой ответственности перевозчика перед пассажирами;

- обязательное срахование гражданско-правовой ответственности туроператора и турагента

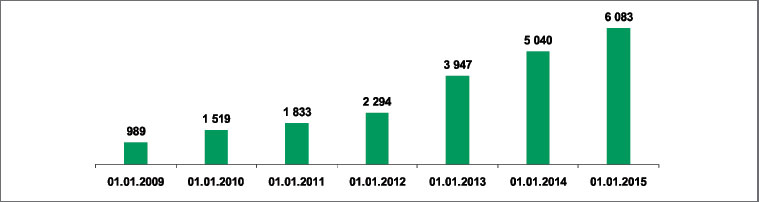

Кроме того Фонд формирует резерв по дополнительной функции. По состоянию на 1 января 2015 года резерв гарантирования Фонда совокупно составил 6 083,0 млн тенге, из которых резерв гарантирования по ОС ГПО ВТС составляет 3 366,0 млн тенге. Резерв гарантирования Фонда ежегодно растёт в пределах 20 %, рост активов Фонда также демонстрирует динамику не ниже 20 %. Основным источником роста активов Фонда является поступление взносов от участников системы гарантирования и начисленное вознаграждения по ценным бумагам и депозитам в банках второго уровня Республики Казахстан. Активы Фонда представлены инвестициями в финансовые инструменты с наивысшим уровнем ликвидности.

Таблица 1. Динамика финансовых показателей АО «Фонд гарантирования страховых выплат»

Источник: АО «Фонд гарантирования страховых выплат».

Принятыми поправками изменён порядок участия в Фонде и условия приобретения акций Фонда страховыми организациями. Теперь быть акционером Фонда страховой организации не обязательно, для получения лицензии на право осуществления страховой деятельности по гарантируемым классам страхования достаточно заключить договор участия в Фонде. В случае прекращения страховой организацией-участником Фонда страховой деятельности по гарантируемым видам страхования или принятием решения о выходе из состава акционеров Фонда страховая организация обязана осуществить отчуждение принадлежащих ей акций путём их продажи акционерам Фонда. В случае отказа акционеров в приобретении акций Фонда, Фонд обязан выкупить акции по цене, определяемой в соответствии с методикой определения стоимости акций, то есть по рыночной стоимости. Для справки: на 1 января 2015 года балансовая стоимость акции Фонда составила 27 541 тенге при номинальной стоимости 10 000 тенге, за последние 2 года рост стоимости акций Фонда составил 22 % и 27 % соответственно.

График 1. Структура резерва гарантирования по классам страхования на 01.01.2015 г., в млн тенге

График 2. Динамика изменения резерва гарантирования, в млн тенге

Эти поправки были необходимы для предоставления возможности компаниям по страхованию жизни выйти из состава акционеров Фонда в связи с прекращением гарантирования классов страхования, относящихся к отрасли страхования жизни. Ранее страховая организация могла прекратить участие в Фонде только в случае прекращения деятельности и ликвидации.

С учётом изменения институциональной структуры Фонда и вхождения в состав акционеров крупного участника в лице Национального Банка Республики Казахстан, был также упразднён порядок добровольной реорганизации Фонда по инициативе общего собрания акционеров.

Принятыми изменениями создаются стимулы для развития дополнительной функции Фонда, которая предусматривает выплату по возмещению вреда, причинённого жизни, здоровью потерпевшего, и расходов на погребение в случаях неустановления лица, скрывшегося с места транспортного происшествия и ответственного за причинение вреда потерпевшему. Теперь лицам, обратившимся в Фонд производи тся выплата компенсаций в пределах установленных лимитов, которые были увеличены. Лимиты выплат по возмещению вреда жизни, здоровью потерпевшего и (или) расходов на погребение по дополнительной функции Фонда увеличены до уровня предусмотренных законодательством по ОС ГПО ВТС.

Источник: Журнал «Рынок Страхования»