PC: Тема повышения капитализации страховых организаций в последнее время всё чаще всплывает с подачи отдельных игроков рынка. Регулятор пока не озвучивал своей позиции по этому вопросу на ближайшую перспективу, тем не менее в Концепции развития финансового сектора до 2030 года намерение регулятора «докапитализировать» страховой рынок закреплено.

Сама по себе идея необходимости повышения капитализации страховых организаций для повышения финансовой устойчивости страхового рынка ни у кого сомнения не вызывает, но вот когда появляются конкретные предложения по объёмам и срокам, то возникает необходимость к таким предложениям к присмотреться внимательно.

В конце января нынешнего года страховая компания «Евразия» предложила страховому рынку своё видение капитализации страхового рынка. Аргументированный ответ Ассоциации страховщиков Казахстана не замедлил последовать, но всё-таки остались ещё кое-какие пробелы, которые требуется восполнить.

"Большой" - не означает "надёжный"

Повышение требований к минимальному размеру уставного капитала является одним из вариантов защиты системы добровольного страхования в целом, поскольку увеличение размера уставного капитала подразумевает наличие большего объёма средств, которые могут быть направлены на закрытие кассовых разрывов в случае возникновения проблем с платёжеспособностью страховой компании. Это - общемировая практика, но только увеличением капитала проблему платёжеспособности страховщика и перестраховщика не решить.

В отчёте компании "Swiss Re" "Focus report: Solvency II Standard Formula", опубликованном в 2009 году, указывается, что необходимый уровень капитала может рассматриваться как вторая линия защиты платёжеспособности страховой компании и её страхователей. Первая линия защиты - беспрерывное управление риском. И если проблемы в отдельной компании имеют развитие, они не могут быть предупреждены за счёт риск-менеджмента - тогда нужен капитал для покрытия финансовых потерь, которые возникли. А из этого следует: если компания использует надлежащие процессы риск-менеджмента вместе с надлежащей структурой отчётности, то орган надзора может установить невысокие требования к капиталу, имея гарантии, что определённый источник риска - под контролем и его влияние значительно снижено. В случае же , если орган надзора не в состоянии оперативно оценивать риски страхового бизнеса, то повышение требований к капиталу при необходимости является единственным механизмом защиты платёжеспособности страховой компании и её страхователей. И судя по тому, что вопрос повышения капитализации представителями надзорного органа всё-таки поднимается, значит, надзорный орган пока не имеет эффективного механизма контроля за управлением рисками в страховых организациях.

Каков же «запас прочности» у страхового рынка с текущим уровнем капитализации и нужно ли этот запас наращивать? Постараемся ответить на этот вопрос.

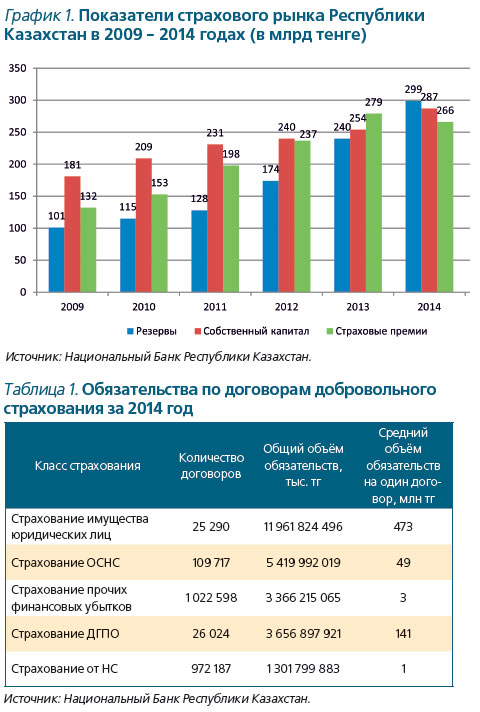

Исходим из того, что на 1 января 2015 года (см. график 1) активы страхового сектора достигли 613 млрд тенге, резервы - 299 млрд тенге, собственный капитал страховых организаций - 287 млрд тенге, при этом страховые премии составили всего 266 млрд тенге.

Исходим из того, что на 1 января 2015 года (см. график 1) активы страхового сектора достигли 613 млрд тенге, резервы - 299 млрд тенге, собственный капитал страховых организаций - 287 млрд тенге, при этом страховые премии составили всего 266 млрд тенге.

Возникает вопрос: способен ли страховой рынок в текущей ситуации отвечать по своим обязательствам? Для ответа достаточно проанализировать текущую статистику по добровольным классам страхования (см. таблицу 1).

Общая капитализация компаний по общему страхованию (КОС) на 1 января 2015 года - 267 019 млн тенге. В приблизительной оценке (маржа платёжеспособности = собственный капитал) общая ёмкость по собственному удержанию КОС составит 80 106 млн тенге, если учитывать вступившие с 1 января 2015 года требования о 30-процентном собственном удержании. Заметим, общая капитализация компаний по страхованию жизни (КСЖ) на 1 января 2015 года - 19 849 млн тенге и соответственно общая ёмкость по собственному удержанию КСЖ - 5 955 млн тенге.

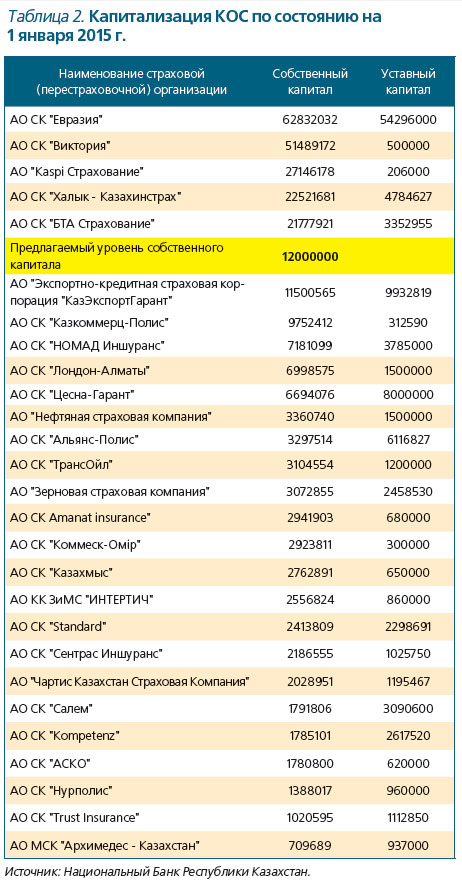

Какие же выводы можно сделать по итогам расчётов, учитывая капитализацию казахстанских страховых организаций (см. таблицу 2 и таблицу 3)? А выводы - следующие:

- Средний договор по страхованию имущества юридических лиц способна оставить 100 % на собственном удержании даже самая небольшая казахстанская страховая организация.

- Реализация принципа страхования "1 объект - 1 договор" предоставит для рынка КОС ещё больше возможностей, даже если не все КОС будут участвовать в пулах. Участие в пулах хотя бы половины участников рынка может обеспечить около 30-40 млрд тенге максимальной ответственности по одному договору страхования.

- Весь рынок КСЖ через создание системы пулов способен на 100 % удерживать крупные риски в пределах 6 млрд тенге страховой суммы. И если учесть, что самые крупные убытки у КСЖ могут возникнуть только по классу "Обязательное страхование работника от несчастного случая на производстве" (ОСНС), то в перестраховании этих рисков могут принять участие и компании по общему страхованию, что может поднять уровень собственного удержания более чем в 10 раз!

Так вот, представленные расчёты подтверждают текущую состоятельность страхового рынка по обеспечению принятых на себя обязательств по договорам страхования в рамках существующей капитализации. А каким «ресурсом» в части роста объёма премий и обязательств обладает казахстанский страховой рынок при текущем уровне капитализации?

Согласно требованиям стандартов" SolvencyII", которые только планируются к внедрению в Казахстане, а в европейских странах начнут поэтапно внедряться с 2016 года, уровень капитала должен составлять 16 % от объёма собранных страховых премий. То есть, чтобы полноценно «работал» существующий капитал страхового рынка, объём премий может составлять 1 793 млрд тенге! А сейчас объём собранных премий за 2014 год составляет не более 15 % от обеспеченного существующим капиталом уровня, поэтому ресурс у казахстанского рынка - просто колоссальный!

Хотели как лучше….

Теоретические рассуждения о повышении капитализации участников страхового рынка начинают переходить в ранг предметной дискуссии только тогда, когда становятся понятны объёмы и сроки такой капитализации. Предложение по увеличению уровня капитала и срокам его проведения дала страховая компания «Евразия» в своём обращении в Ассоциацию финансистов Казахстана, где озвучила своё видение минимального размера уставного капитала для вновь создаваемой страховой организации:

1. по отрасли «Общее страхование» - 11 млрд тенге;

1. по отрасли «Общее страхование» - 11 млрд тенге;

2. по отрасли «Общее страхование и перестрахование» - 12 млрд тенге;

3. по перестрахованию как исключительному виду деятельности - 10 млрд тенге;

4. по отрасли «Общее страхование по классу "Ипотечное страхование» - 16 млрд тенге;

5. по отрасли «Страхование жизни» - 12 млрд тенге.

Минимальный размер гарантийного фонда - в размере не менее:

1. по отрасли «Общее страхование» - 6 млрд тенге;

2. по отрасли «Страхование жизни» - 11 млрд тенге;

3. для компании, имеющей лицензию по классам добровольного страхования, - 10 млрд тенге

4. по отрасли «Общее страхование» по классу «Ипотечное страхование» - 15 млрд тенге.

И что получается? Если ключевым посылом из всего предложения считать фразу «для вновь создаваемой страховой организации», то существующим игрокам страхового рынка в части требований к уставному капиталу можно успокоиться и проголосовать за выдвинутое предложение, которое прямо не ущемляет интересы существующих игроков страхового рынка и создаёт определённые финансовые барьеры для тех, кто захочет учредить в Казахстане страховой бизнес «с нуля». Но из контекста обращения следует, что, по мнению СК «Евразия», сложившаяся неблагоприятная ситуация на страховом рынке напрямую связана с существующими «низкими» требованиями к капитализации страховых организаций, которую необходимо ликвидировать до 2019 года, и требования по минимальному размеру гарантийного фонда уже напрямую касаются местных страховщиков. В этом случае картина меняется существенным образом. Ведь поскольку в вопросах капитализации страховых организаций необходимо придерживаться принципа "Чем выше риск, тем больше капитал", то прямой количественной оценкой риска является объём бизнеса, то есть объём собранных страховых премий. В этой связи необходимо отметить, что у подавляющего большинства компаний так называемый расчётный требуемый капитал, учитывающий объёмы бизнеса на сегодняшний день, в разы ниже, чем установленный минимальный гарантийный фонд (1,0 млрд тенге - КОС, 1,1 млрд тенге - КСЖ), который и принимается в итоге в качестве требуемого капитала, как максимальная величина. В случае предлагаемого увеличения гарантийного фонда и уставного капитала декларируемая на всех уровнях дифференциация надзора будет сводиться к простой "уравниловке".

И что интересно. Данные таблицы 2 и таблицы 3 свидетельствуют о том, что только одна компания (АО СК «Евразия») по существующему уровню уставного капитала соответствует предлагаемым требованиям и ещё у четырёх компаний (все из них являются дочерними банковскими компаниями) есть возможность увеличить свой уставный капитал за счёт собственного капитала и не прибегать к помощи акционеров. Остальные страховые компании просто «не дотягиваются» до предлагаемого уровня капитала и даже предлагаемый пятилетний подготовительный период проблему не решит!

И что интересно. Данные таблицы 2 и таблицы 3 свидетельствуют о том, что только одна компания (АО СК «Евразия») по существующему уровню уставного капитала соответствует предлагаемым требованиям и ещё у четырёх компаний (все из них являются дочерними банковскими компаниями) есть возможность увеличить свой уставный капитал за счёт собственного капитала и не прибегать к помощи акционеров. Остальные страховые компании просто «не дотягиваются» до предлагаемого уровня капитала и даже предлагаемый пятилетний подготовительный период проблему не решит!

Заглянем в будущее. Если рассматривать предложенную перспективу «укрепления финансовой устойчивости страхового рынка путём увеличения капитализации», то можно с уверенностью сказать, что над небольшими рыночными страховыми копаниями нависнет реальная угроза ухода с рынка. Акционерам этих компаний необходимо будет либо искать инвестора, либо реализовать свой бизнес. Одна из будущих возможностей выжить у небольших страховых компаний - это объединяться или поглощаться более крупными игроками. Учитывая, что предложенным требованиям к минимальному размеру уставного капитала не соответствует 85 % всех операторов страхового рынка, то массовое сокращение страховщиков будет неизбежно! Одним словом, вот вам реализация идеального сценария, о котором не мечтает только «мелкий и низкокапитализированный страховщик»: на рынке остаются только крупные компании, количество которых можно посчитать на пальцах одной руки, и «грамотно» делят между собой весь рынок.

Но у такого сценария есть и оборотная сторона. Массовый уход с рынка страховщиков может спровоцировать очередную волну локального кризиса уже внутри самого страхового рынка, и в первую очередь - в его розничном сегменте, ведь все «крупные и финансово состоятельные» страховщики слабо представлены в розничном сегменте.

Что касается клиентов, то, с одной стороны, новые требования защищают их. А с другой - не всякий клиент будет способен оценить такую защиту ввиду низкого уровня финансовой грамотности, а скорее, наоборот, воспримет нововведение, которое станет причиной ухода его страховщика с рынка и/или передачи портфеля другому, как обман, что вызовет очередную волну негодований, и, как следствие, - может привести к кризису дальнейшего развития страхования, а тем более - добровольных видов страхования. Кроме того, если уменьшается количество игроков на любом рынке, то снижается конкуренция - это уже закон рыночной экономики. Как правило, это отражается на потребителях, так как уменьшается количество альтернативных предложений по страховому продукту как по цене, так и по составу услуги.

Можно согласиться, что надёжная страховая компания должна обладать достаточно высоким размером уставного капитала, хотя, конечно, величина уставного капитала - это лишь один из множества показателей надёжности страховщика. Но если капитализация ради капитализации не главная цель, а главная цель - предотвратить неисполнение страховщиками обязательств перед клиентами и попытаться реально защитить интересы потребителей в случае банкротства компании, то для таких целей есть и другие средства.

Источник: Журнал «Рынок Страхования»