Оценку страховых рынков стран мы делаем по двум группам рисков: отраслевым и страновым. К страновым рискам относятся: экономический риск, политический риск, риск, связанный с финансовой системой, а также платёжная культура и верховенство закона. К отраслевым рискам мы относим: рентабельность капитала, риск, связанный со страховыми продуктами, барьеры для входа на рынок, перспективы рыночного роста и структуру институциональной системы.

Страновые риски

Если рассматривать оценку страновых и отраслевых рисков (IICRA), то для стран СНГ при оценке бизнеса рейтинговым агентством "S&P", ключевыми всё-таки являются страновые риски, поскольку прослеживаются прямая зависимость и влияние экономических факторов внутри страны на развитие страхового сектора. Наглядно эта зависимость представлена в таблице 1.

Таблица 1. Страновые показатели России, Казахстана и Беларуси

|

|

Российская Федерация |

Казахстан |

Республика Беларусь |

|

Страновой рейтинг |

BBB/Негативный |

BBB+/Стабильный |

B-/Стабильный |

|

Оценка BICRA* |

7 |

8 |

10 |

|

Страховые компании |

B+ до BBB |

B до BB+ |

B- |

* BICRA - оценка страновых и отраслевых рисков банковского сектора.

Отраслевые риски

Рынок стран Единого экономического пространства - это 120 миллионов населения, 20 миллионов кв. м. площади и 15 % мировой суши - довольно большая территория. При этом объём подписанных страховых премий по всем трём странам не превышает объёма одной европейской страны. Безусловным лидером среди трёх стран является Россия ($28,4 млрд), объём премий которой в 15 раз больше объёма премий Казахстана ($1,7 млрд) и Беларуси ($0,7 млрд).

Вызывает озабоченность также уровень капитализации рынков. Россия является лидером среди трёх стран по объёму капитала, однако если посмотреть на минимальные требования к капиталу для национальных страховщиков, то в Беларуси они составляют 1 млн евро, в Казахстане - 5,5 млн евро, а в России - 3 млн евро, что несоизмеримо меньше, чем существующие уровни капитализации даже не самых крупных международных страховщиков. По факту капитализация страховых рынков России, Казахстана и Беларуси, вместе взятых, меньше, чем капитализация среднего международного страховщика, которая составляет около $10 млрд.

Другой показатель, который также вызывает много споров, - это комбинированный коэффициент убыточности. Рост этого показателя может быть по двум направлениям: уровню страховых выплат и уровню авизиционных расходов. Для России и Казахстана рост идёт по обоим направлениям, для Беларуси больше характерен рост уровня страховых выплат с учётом законодательного регулирования уровня аквизиционных расходов. Со временем мы ожидаем ухудшение финансовых показателей рынков и роста комбинированного коэффициента убыточности.

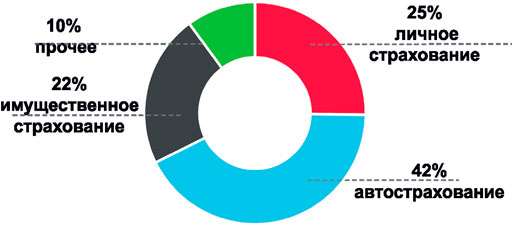

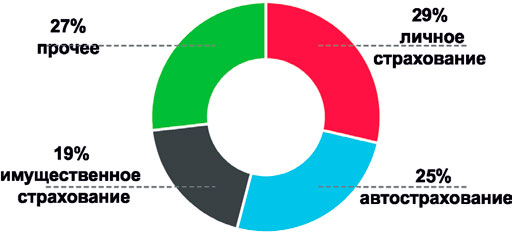

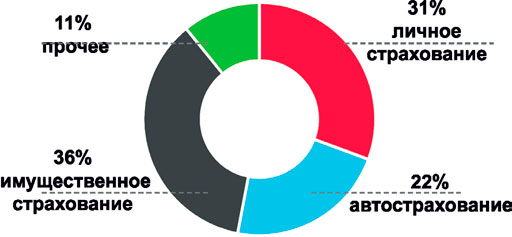

Риски, связанные со страховыми продуктами, также являются характерными для трёх стран. Среди видов страхования лидируют три вида: автострахование, имущественное страхование и личное страхование. Другие виды пока не получили развития, и надо отметить, что развитие в большей части идёт не в добровольном, а в обязательном сегменте. Характеристика продуктовой линейки приведена в таблице 3.

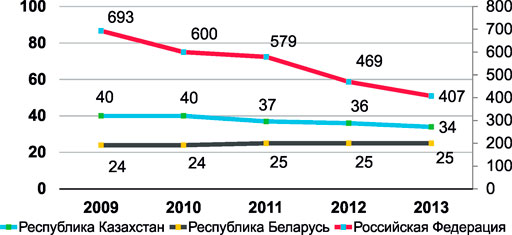

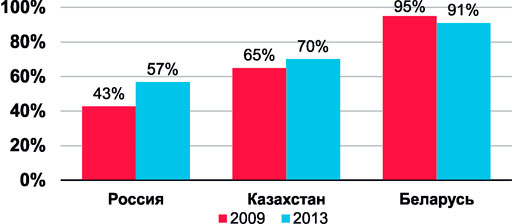

Барьеры для входа на рынок являются одним из факторов, который сдерживают рост количества игроков страхового рынка. Увеличение требований к капиталу и меры по ужесточению требований для функционирования страховой компании в большей степени направлены на повышение качества рыночных игроков. Если посмотреть динамику количества страховых компаний на рынке, то в России количество страховщиков стремительно сокращается, в Казахстане динамика незначительна, а вот Беларусь является в этом отношении самым стабильным рынком. С одной стороны, с рынка уходят средние и мелкие компании и недобросовестные компании, что фактически работает на очищение рынка. Но, с нашей точки зрения, длительное ожидание страховой выплаты или её отсутствия в случае ухода с рынка страховой компании негативно сказывается на доверии населения к страховому рынку в целом.

Что касается инвестиционной привлекательности рынков, то можно сказать, что на сегодняшний день рынки России и Казахстана мало привлекательны для иностранных игроков прежде всего из-за ограничений доли иностранного участия, которая не должна превышать 50 % в капитале всех страховых компаний, а также из-за низкой динамики роста страховых премий (на уровне 10 %). Для Беларуси доля иностранного участия также не должна превышать 30 % в капитале всех страховых компаний, кроме того существует ограничение на участие в обязательном страховании, но динамика роста премий находится на уровне 34 %, что на текущий момент вызывает интерес иностранных инвесторов к страховому рынку Беларуси.

По нашим прогнозам динамика роста по все трём странам будет замедляться и не последней причиной того будет высокая концентрация страхового сектора. Динамика концентрации страхового портфеля на Top-10 представлена на рис. 2, и в дополнение можно отметить следующие негативные факторы: основной объём собираемой премии приходится на крупные города (Москву, С.-Петербург, Минск, Алматы, Астану), в Казахстане более 40 % рынка по объёму премии принадлежит страховым компаниям, которыми владеют банковские группы, в Беларуси государственные страховые компании составляют более 80 % рынка.

|

Таблица 2. Основные параметры страховых рынков |

|

||

|

|

Россия |

Казахстан |

Беларусь |

|

Подписанная страховая премия-брутто, млрд долл. |

28,4 |

1,7 |

0,7 |

|

Прирост рынка за 2012 - 2013 гг. в долл. |

8% |

8% |

34% |

|

% премии, приходящейся на страхование иное, чем страхование жизни |

91% |

80% |

94% |

|

Добровольные виды страхования |

80% |

78% |

56% |

|

Капитализация, млрд долл. |

6,8 |

1,6 |

0,7 |

|

Комбинированный коэффициент убыточности, % |

~ 100% |

~ 92% |

< 80% |

|

Таблица 3. Особенности страховых продуктов |

|

|

Россия. Относительно низкая подверженность рискам, связанным со стихийными бедствиями. Возрастают риски, связанные с урегулированием претензий в судебном порядке, в первую очередь - в сегменте автострахования. |

|

|

|

Казахстан. Риски, связанные с возникновением катастрофических событий (например землетрясение). Риски внесения изменений в законодательство (разработка новых страховых продуктов). |

|

|

|

Беларусь. Риски, связанные с законодательными ограничениями на ведение определённых линий бизнеса негосударственными и иностранными страховыми компаниями |

График 1. Количество страховых компаний

Если говорить о перспективах рыночного роста сегмента страхования, то, если учесть нынешний невысокий уровень развития, перспектива, конечно же, есть. По расходам на страхование на душу населения наши страны значительно отстают даже от стран Восточной Европы. Лидером по этому показателю является Россия ($ 200), уровень этого показателя в Казахстане ниже в 2 раза, а в Беларуси - почти в 3 раза. Доля страховых премий в ВВП наших стран (0,9 - 1,3 %) также значительно ниже аналогичного показателя развитых стран (до 5-8 %). В соответствии с принятыми программами развития страховых рынков наших стран предполагается рост этого показателя, но как фактически это будет осуществляться, покажет время.

График 2. Концентрация страхового портфеля на top 10

|

Перспективы рыночного роста |

|

||

|

|

Россия |

Казахстан |

Беларусь |

|

Рост страховой премии (страхование иное, чем страхование жизни) в 2014 г. |

< 10% |

<15 % |

>15 % |

|

Расходы на страхование на душу населения (2013 г.) |

~$200 |

~$100 |

~$70 |

|

ВВП на душу населения, $ |

15 312 |

12 679 |

7 652 |

|

Уровень проникновения страховых услуг |

1,3 % |

0,8% |

0,9 % |

В части развития институциональной системы безусловно лидирует Казахстан с учётом существующей практики пруденциального регулирования, наличия инфраструктурных институтов: Единой страховой базы данных, Фонда гарантирования страховых выплат, , института страхового омбудсмана, института актуариев. Россия только приступает к формированию этих структур. Если говорить о прозрачности институциональных систем, то наши страны, к сожалению, на текущем этапе развития в Индексе восприятия коррупции занимают довольно низкие позиции.

|

Институциональная система |

|

||

|

|

Россия |

Казахстан |

Беларусь |

|

Регулирующий орган |

Центральный банк РФ |

Национальный Банк РК |

Министерство финансов РБ |

|

Отчётность |

РСБУ и МСФО |

Отчётность МСФО |

Отчётность по национальным стандартам РК |

|

Предоставление информации |

Ежеквартально |

Ежемесячно |

Ежемесячно |

|

Индекс восприятия коррупции (177 стран) |

127-е место |

140-е место |

123-е место |

Оценка страновых и отраслевых рисков с целью выработки общей позиции в развитии рынков

Рынки страхования России, Казахстана и Беларуси находятся на начальном этапе становления, что в большей степени характеризуется тем, что уровень капитализации страховых компаний значительно ниже, чем у компаний на развитых рынках. Страхование иное, чем страхование жизни, занимает существенную долю в подписанной страховой премии, что является нехарактерным для рынков развитых стран, где доля премий по страхованию жизни составляет до 50 %.

Низкая привлекательность наших страховых рынков подтверждается тем, что страховые компании с иностранным капиталом занимают незначительную долю рынка, и это в меньшей степени связано с существующими ограничениями на участие иностранного капитала в страховом бизнесе наших стран.

В части структуры портфеля активов также имеются определённые риски, поскольку существенная доля вложений производится в банковские инструменты. Таким образом кредитные риски банковского сектора напрямую транслируются на страховой сектор.

Источник: Журнал "Рынок страхования" № 4 (115), апрель 2014