Перспектива единого страхового рыка не так уж и далека. Уже к 2020 году планируется завершить процесс гармонизации законодательства, регулирующего сферу страхования, и организовать взаимное признание лицензий. Казалось бы, всё это вопрос далёкого будущего, но время пролетит очень быстро и если мы не хотим «завтра с утра» обдумывать, как мы будем жить в едином рынке, начинать нужно уже сейчас…

«Прежде, чем объединяться, и для того, чтобы объединиться, мы должны сначала решительно и определённо размежеваться». Эта крылатая фраза была сказана ещё в 1900 году вождём мирового пролетариата В. Лениным. В то время смысл выражения заключался в следующем: объединение будет прочным только тогда, когда его участниками станут люди с общими целями и интересами. Для этого нужно «размежеваться» с теми, кто не отвечает этому условию и не может быть участником этого объединения. То есть «на берегу» нужно понять,куда идти и с кем идти.

По прошествии более ста лет фраза не утратила актуальности, но приобрела несколько другой смысл в свете наметившихся интеграционных процессов в рамках Еди́ного экономи́ческого простра́нства (ЕЭП), особенно в части финансовых рынков. С кем идти - решено, куда идти - тоже договорились, а вот как идти - остаётся большим вопросом, если учесть значительную разницу в стартовых условиях, таких как: величина рынка, уровень развития самого рынка и инфраструктуры, а также регулирующего законодательства. Вот и получается, что без чёткого определения границ интересов каждого из локальных рынков, в том числе и трансграничных (то есть межи, как говорили раньше), а также правил игры, которые если и будут частично ущемлять интересы отдельных участников, но при этом будут справедливы с точки зрения единого рынка, нам договориться будет сложно. Одним словом, «размежеваться» сейчас и выстроить на основе баланса интересов интегрированные решения будет означать первый и большой шаг к объединению.

Уже сегодня наши страховые рынки традиционно взаимодействуют через перестрахование и, несмотря на законодательные ограничения и барьеры, уже имеют опыт выстраивания взаимовыгодных отношений, и даже не всегда напрямую. Следующий этап - розничное добровольное и обязательное страхование и в первую очередь те классы, которые связаны с взаимным территориальным проникновением объектов и субъектов страхования. А начать можно с обязательного страхования ответственности автовладельца.

Начнём с самого массового и розничного

В каждой из стран Еди́ного экономи́ческого простра́нства страхование ответственности автовладельца является самым массовым и востребованным классом страхования. И законодательство, регулирующее этот класс страхования, серьёзным образом разнится. Прежде всего это касается страховых премий, лимитов ответственности, подходов в оценке ущерба и практики страховых выплат. Существуют также и другие различия, связанные с организацией и развитием инфраструктурных институтов страхового рынка, обслуживающего моторное страхование.

Вот, к примеру, на сегодняшний день страховая премия по договору обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС) на случай временного въезда на территорию Республики Казахстан составляет сумму, несоизмеримо низкую по сравнению со страховой премией по договору обязательного страхования автогражданской ответственности (ОСАГО) на период временного въезда казахстанских автовладельцев на территорию Российской Федерации. Законодательством Российской Федерации установлены страховые премии по ОСАГО на период временного въезда на территорию Российской Федерации, которые минимально составляют 100-150 долларов США. При этом минимальная стоимость полиса для въезжающих на территорию Республики Казахстан составляет всего около 5 долларов США. Если рассматривать данный вопрос с точки зрения экономической целесообразности и выгоды, то Республика Казахстан не имеет того дохода, который имеет Российская Федерация с въезжающих на её территорию казахстанских автовладельцев и перевозчиков, поскольку страховая премия в Казахстане в 20-25 раз ниже, чем в России. При этом страхователи на территории России, несмотря на значительно более высокую страховую премию, финансово менее защищены в части получения страхового возмещения в случае ДТП. На сегодняшний день существует значительный разрыв между предельным объёмом ответственности ОСАГО и ОГПО ВТС:

- по жизни и здоровью ответственность в РК выше, чем в РФ, в 2,16 раза;

- по имуществу одного лица ответственность страховщика в РК выше, чем в РФ, в 1,73 раза;

- по имуществу нескольких лиц ответственность страховщика в РК выше, чем в РФ, в 4,33 раза.

Один из возможных вариантов решения - объединиться, то есть осуществить единообразное приведение в соответствие тарифов и лимитов ответственности, норм регулирующего законодательства. Но такой подход не учитывает множество других факторов: особенности системы налогообложения, структуру затрат страховщиков, статистику убыточности, общие экономические условия и многое другое, поэтому на текущем этапе такое решение, скорее всего, не будет сложно реализовать.

Другой вариант - «размежеваться», то есть установить чёткие «правила игры» с учётом общих интересов единого рынка и индивидуальных особенностей каждой из стран. Поскольку гармонизация страхового законодательства стран - участниц ЕЭП может занять значительный период времени, то объединение юридических лиц «Ассоциация страховщиков Казахстана» для решения имеющихся в настоящее время вопросов предлагает схему взаимодействия на переходный период до выработки предложений и принятия единых норм законодательства стран - участниц ЕЭП в виде взаимного признания полисов.

На каких принципах стоим?

Основополагающие принципы для осуществления взаимного признания полисов ГПО автовладельца на территории России, Беларуси и Казахстана базируются на понимании существующих ограничений в рамках каждой из стран, но при этом закладывают основу и для дальнейшей унификации этого страхового продукта. Ассоциация страховщиков Казахстана предлагает разработку нового страхового продукта в рамках ЕЭП - обязательного страхования ответственности автовладельца с покрытием по ЕЭП. Этот продукт не отменяет местное законодательство ОГПО ВТС - ОСАГО, а даёт возможность страхователю сделать выбор между полисом для внутреннего использования и полисом с правом использования в странах ЕЭП, включая свою страну, то есть с расширенной территорией покрытия.

Для визуальной идентификации этого продукта и обеспечения равных условий для страхователей предлагается установить единую форму страхового полиса (условий страхования) для всего ЕЭП, а впоследствии можно осуществить переход на электронный полис. Кроме единой формы полиса двумя другими основополагающими моментами должны стать: лимит ответственности, единый с лимитом ответственности в стране пребывания транспортного средства, и привязка полиса к транспортному средству. При этом полис действует на всей территории Еди́ного экономи́ческого простра́нства в соответствии со сроком действия - до исчерпания лимита по полису.

Лимит ответственности, единый с лимитом ответственности в стране пребывания транспортного средства, необходим для выравнивания условий по получению страховой выплаты в случае доро́жно-тра́нспортного происше́ствия как резидентов, так и нерезидентов, снижения риска мошеннических действий со стороны страхователя, чей лимит ответственности может быть выше или ниже, чем фактический лимит ответственности в стране пребывания транспортного средства. При этом страховой тариф для резидентов, выезжающих за рубеж, каждая страна рассчитывает самостоятельно с учётом лимита ответственности, действующего в стране пребывания. Таким образом будет решён социальный аспект в части размера страховой премии для резидентов, выезжающих за рубеж, и, кроме того, будет исключена проблема по приобретению полисов иностранных страховых компаний.

Привязка полиса к транспортному средству необходима для фактической связи риска наступления страхового случая и объекта повышенной опасности, то есть транспортного средства. Это позволит решить вопрос страхования ответственности грузоперевозчиков и транспортных средств, а также страхования транспортных средств, которые пересекают границу в виде груза (на платформе) и эксплуатируются в стране временного пребывания как транспортные средства.

Для обеспечения взаимного признания полисов необходимо обеспечить информационное взаимодействие участников ЕЭП через обмен информацией локальных баз данных, интегрированные между собой, а также взаимодействие в рамках национальных Моторных бюро для зачёта требований через клиринговый центр. Остановимся более подробно на некоторых вопросах схемы взаимного признания страховых полисов.

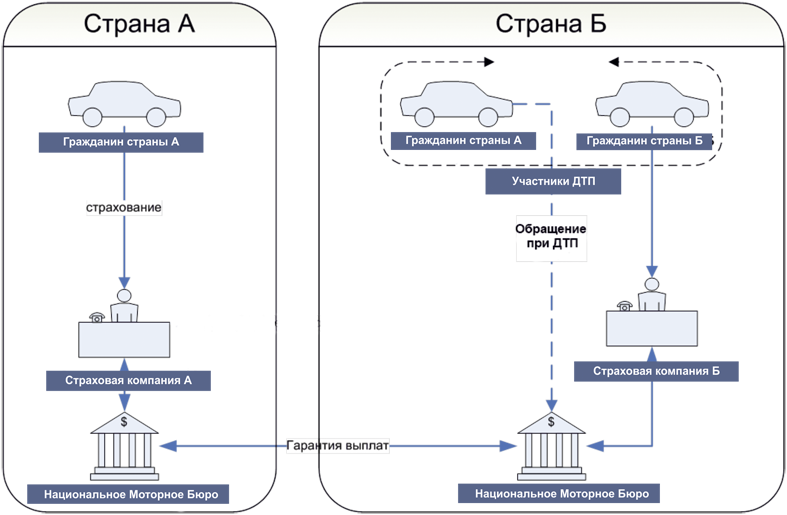

Схема. Как организовать урегулирование убытков

Предложенная схема урегулирования убытков при наличии соглашения о «признании иностранного полиса страхования»решает проблемы по приобретению полисов иностранных страховых компаний, проблемы, связанные с получением компенсации при страховом случае, а также исключает дополнительные расходы на страхование при каждом пересечении границы государств.

Схема взаимодействия реализуется в следующем порядке:

- полисы страны А признаются на территории страны Б.

- интересы страхователя-нерезидента в стране пребывания защищает Национальное моторное бюро (НМБ) страны пребывания. То есть при ДТП страхователь А обращается в НМБ страны Б.

- в случае виновности страхователя А НМБ страны Б осуществляет страховую выплатуи выставляет регрессное требование НМБ страны А

- в случае признания страхователя А пострадавшим НМБ страны Б взыскивает ущерб с виновнойстороны. Страхователь А получает возмещение в НМБ страны А.

- взаиморасчёты между НМБ двух стран осуществляет клиринговый центр по принципу зачёта взаимных требований.

Как обеспечить взаимодействие

С учётом существующей разницы в состоянии инфраструктуры страхового рынка и нормах действующего законодательства взаимодействие по взаимному признанию полисов и урегулированию убытка в рамках единого полиса для стран ЕЭП представляется возможным организовать пока только в рамках выработки единых подходов к организации процесса и адаптации существующих инфраструктурных институтов.

В рамках предложенной схемы взаимодействия прежде всего необходимо обеспечить регистрацию данных по единому страховому полису в информационной базе данных с возможностью получения информации о нём всем заинтересованным сторонам (НМБ стран - участниц ЕЭП), обеспечить на национальных уровнях наличие Национального моторного бюро, которое будет представлять интересы нерезидентов на территории действия полиса. Также в случае отсутствия полиса (или окончания срока его действия) у нерезидента, ставшего виновником ДТП, НМБ страны пребывания урегулирует убыток за нерезидента и выставляет регрессные требования в НМБ его страны. При этом вопросы регрессных требований к причинителю вреда при отсутствии у него полиса или в случае окончания срока его действия выставляет НМБ страны виновника ДТП, а убыток либо взыскивает в судебном порядке либо компенсирует за счёт собственных резервов.

Взаимодействие страховщиков в рамках ЕЭП не образует единого фонда гарантирования с депонированием средств стран - участниц ЕЭП (как, например, в "Зелёной карте"), а осуществляется на основе взаимного зачёта требований к НМБ.

Для координации деятельности НБМ, которые будут являться ключевыми элементами взаимодействия в рамках взаимного признания полисов, необходимо учредить наднациональный орган управления и координации, в полномочия которого должны войти:

- решение споров;

- координация информационного взаимодействия и интеграция баз данных;

- согласование изменений в условиях страхования (изменения лимитов ответственности), если таковые будут инициированы одной из стран;

- организация зачёта требований между НМБ по принципу клирингового центра.

Как реализовать механизм взаимодействия

В части гармонизации условий взаимодействия стран ЕЭП в рамках взаимного признания полисов ГПО автовладельца от стран - участниц ЕЭП дополнительно потребуется:

- создание единых баз данных электронных полисов и их интеграция для обеспечения взаимодействия через единую систему обработки запросов;

- составление единых справочников транспортных средств (для проверки ТС по номеру VIN и сверки с регистрационными данными МВД);

- утверждение единой методики расчёта ущерба при ДТП и согласование процедур и форм документов при формировании выплатного дела и страховой выплаты.

Для осуществления предлагаемой схемы урегулирования убытков при наличии соглашения о «признании иностранного полиса страхования» в Республике Казахстан с учётом текущего состояния инфраструктуры потребуется создание Национального моторного бюро для урегулирования убытков и представления интересов нерезидентов в Республике Казахстан. В текущих условиях такими полномочиями можно дополнительно наделить АО "Фонд гарантирования страховых выплат", который за более чем десятилетнюю историю накопил значительный опыт организации системы гарантирования и урегулирования убытков, в том числе и по дефолтам страховых организаций.

Наличие Единой страховой базы данных (ЕСБД), которая функционирует в Казахстане уже более шести лет, является серьёзным преимуществом перед другими странами Еди́ного экономи́ческого простра́нства в части консолидации информации по заключенным договорам страхования. Для расширения возможностей ЕСБД, которые должны быть реализованы в рамках информационного обмена, потребуется только проведение интеграции с базой данных МВД и системой регистрации транспортных средств, которая на сегодняшний день уже находится в стадии практической реализации.

В части модернизации законодательной базы для реализации системы взаимного признания полисов потребуется нормативное закрепление понятия электронных полисов, а также внесение изменений в части привязки страхового полиса исключительно к транспортному средству, а не к транспортному средству и автовладельцу одновременно, как это закреплено в настоящий момент.

Налаживание процесса интеграции и гармонизации потребует усилий всех заинтересованных сторон, но реализованная совместными усилиями схема по взаимному признанию полисов в дальнейшем может являться базовой для организации моторного страхования на пространстве единого страхового рынка.

Журнал "Рынок страхования", № 3 март 2014 года