Вопросы страхования ответственности застройщиков всё ещё продолжают ждать своего решения, а по мере наращивания темпов строительства - обостряются с каждым днём.

Переговорный процесс со страховщиками явно зашёл в тупик

Долевое строительство в период строительного бума в докризисные времена было для населения своего рода возможностью воплотить мечту в реальность - жить в собственной квартире и заплатить за это удовольствие дешевле рыночной цены. Но радужные надежды внезапно померкли с наступлением финансового кризиса. Армия народившихся как грибы после дождя застройщиков, прихвативших «неосвоенные средства дольщиков», разбежалась - рухнула безвозвратно пирамида под названием «рынок недвижимости».

Цепная реакция в виде неплатежей дольщиков по ипотечным займам и застройщиков по кредитам, взятым на строительство объектов, прежде всего ударила по банкам. В итоге государству пришлось поддержать банки и решать проблемы дольщиков. Тогда примерно у 63 тысяч дольщиков оказались замороженными 450строившихся жилых комплексов. И только при государственной поддержке в 2007 - 2012 годах было достроено 140 объектов, благодаря чему смогли получить жильё около 31 тысячи дольщиков. Общие затраты бюджета составили ни много ни мало - 461,3 млрд тенге!

Нынешнее оживление на строительном рынке после пятилетнего затишья не может не радовать. И чтобы вернуть доверие населения к долевому жилищному строительству, а заодно избежать и проблем с дефолтами и недостроями, государство ужесточило квалификационные требования к застройщикам, а также увеличило число участников процесса долевого строительства: к застройщику и дольщику добавили проектную компанию и банк-агент.

Предложенная схема оказалась, однако, неработоспособной. Как выяснилось, участие банка-агента при желании можно исключить, а проектная организация вообще к деньгам дольщиков никакого отношения не имеет. Вот и возникла идея: а не позвать ли нам страховщиков?

Мы уже писали о тех проектах, которые Министерство регионального развития предлагало страховому рынку (журнал «Рынок страхования», май 2013 года), подробно разъясняя плюсы и минусы перспективы страхового рынка в этом сегменте. Но по прошествии четырёх месяцев ничего новенького Министерство регионального развития не придумало - и переговорный процесс со страховщиками явно зашёл в тупик. А самое главное - конструктивные предложения по урегулированию проблемы тают на глазах.

Может быть, обратить взор на международную практику?

Вопрос о минимизировании рисков остался открытым

Анализ опыта зарубежных стран, таких как Испания, Италия, Великобритания, Канада, Франция и Россия, был проведён Министерством регионального развития Республики Казахстан. И вот основной вывод этого исследования - одним из главных участников жилищного строительства может выступить страховая компания или государственный фонд гарантирования, чтобы осуществить защиту долевых взносов граждан от каких-либо рисков, возникающих при строительстве жилого объекта. При этом касательно международной практики отмечалось, что западный опыт основывается на особых условиях - на многолетней истории развития строительного рынка, на его стабильности, на наличии сопутствующих институтов развития - например строительных банков и т. д....

Отечественные страховщики не проявили большого интереса к предложению министерства взять на себя всю ответственность. А потому самым вероятным выходом из ситуации обозначилось создание государственной страховой компании или государственного фонда гарантирования в надежде, что будут установлены стандарты страхования и типовые требования к застройщикам, способствующие скорейшему развитию рынка страхования в строительстве. По мнению министерства, для Казахстана наиболее близок опыт Канады, где от имени государства выступают гарантийные компании ("TravellersCanada", "Tarion"), не только обеспечивающие страховое покрытие, но и наделённые полномочиями регулировать и администрировать строительную индустрию.

Идея Минрегионразвития о передаче решения всех вопросов, связанных с застройщиками, в государственный фонд, не нашла, однако, поддержки у представителей других министерств и ведомств. На совещании под председательством первого заместителя Премьер-министра Республики Казахстан Б. А. Сагинтаева 14 августа нынешнего года рассматривался вопрос о законодательных поправках, направленных на минимизацию рисков долевого строительства, которые предложило Министерство регионального развития. Б. А. Сагинтаев тогда сообщил, что в проекте республиканского бюджета на 2014 год зарезервировано 10 млрд тенге для создания государственной страховой компании. Глава НУХ «Байтерек» К. А. Бишимбаев поддержал идею об учреждении государственной страховой компании и предложил создать её на базе либо Казахстанского фонда гарантирования ипотечных кредитов, либо компании по страхованию экспорта «Казэкспортгарант», доходы которой на 99 % складываются от общего страхования и лишь на 1 % - от страхования экспорта. Но вице-министр экономики и бюджетного планирования М. А. Кусаинов высказался против создания государственной страховой компании, и, видимо, правильно: совершенно очевидно, что концентрация всех рисков в рамках одной, хоть и государственной компании - безнадёжный вариант банкротства, а это только вопрос времени.

В итоге обсуждения создание государственной страховой компании пока признано нецелесообразным и вопрос о том, как минимизировать риски долевого строительства, остался открытым.

Где деньги, там и банки, и снова - риски!

Не осталась в стороне и Национальная экономическая палата Казахстана«Союз Атамекен», которая предложила обсудить другой вариант - совершенствование механизма привлечения денежных средств дольщиков для строительства объектов недвижимости с целью обеспечения их сохранности и удешевления кредитования застройщиков.

По мнению "Атамекена", существующий механизм привлечения денежных средств дольщиков для строительства объектов недвижимости, действующий согласно Закону Республики Казахстан «О долевом участии в жилищном строительстве», фактически не позволяет застройщикам использовать средства дольщиков для удешевления займов банков второго уровня. Поэтому предлагается модифицировать уже существующую схему, не создавая при этом новых громоздких механизмов.

Основными участниками предлагаемой схемы должны стать застройщик, банк и дольщики. Предполагаются четыре этапа.

1 этап. Застройщик, соответствующий установленным квалификационным требованиям (наличие земельного участка, наличие собственного капитала для строительства жилого здания в размере не менее 15 % от стоимости строительства жилого здания и др.), согласовывает с банком проектно-сметную документацию и заключает договор о финансировании строительства жилого здания при условии накопления на эскроу-счёте 50 % от проектной стоимости проекта средств дольщиков. В рамках договора банк гарантирует, что профинансирует при соблюдении вышеуказанного условия объект в полном объёме. На данном этапе также согласовывается цена, которая на первоначальном этапе будет относительно низкой.

2 этап. Застройщик запускает рекламу для привлечения средств дольщиков и в течение от 3 до 6 месяцев осуществляет строительство нулевого цикла за счёт собственных средств. За это время также осуществляется формирование пула дольщиков (не менее 50 % от стоимости проекта).

3 этап. После привлечения средств дольщиков в объеме 50 % от стоимости строительства банк открывает финансирование проекта. При этом ставка вознаграждения по кредиту складывается исходя из смешения фондирования: 1) процентной ставки по кредиту - 12 %; 2) вознаграждения по депозиту дольщиков - 2 %.

В конечном итоге застройщик будет кредитоваться в среднем под 7 % (12 % + 2 %/2). При этом предполагается, что банк ведёт строительный надзор и мониторинг строительства объекта, денежные транши выделяются в соответствии с объёмом выполненных работ. Банк вправе также застраховать риски неисполнения застройщиком обязательств перед банком и риски, связанные с оттоком депозитов дольщиков.

4 этап. После окончания строительства дольщикам передаётся в собственность жилая недвижимость (50 %), а оставшаяся нереализованной площадь продаётся по рыночным ценам.

По мнению "Атамекена", таким образом банк кредитует застройщика и берёт на себя функции держателя денежных средств дольщиков. С другой стороны, застройщику гарантируется финансирование строительства и снижение стоимости кредитования.

Пока непонятно, как к этому предложению отнесутся банки, но ясно одно, что для банка, даже если это реально расширяет его бизнес в части кредитования заёмщиков и привлечения на эти цели «дешёвых» депозитов дольщиков, возникает основной риск, из-за которого, собственно, и разгораются страсти, - риск несдачи в срок объекта строительства остаётся непокрытым! Более того, банк сам заинтересован затягивать сроки сдачи объекта, поскольку чем больше срок строительства, тем больше процентного вознаграждения он заработает на предоставлении кредита застройщику. Одним словом, тем, чтобы «пустить козла в огород», проблему сохранности «капусты» не решить.

Зачем же все проблемы - в одну кучу?

По признанию самого Министерства регионального развития, на сегодняшний день трудно не признать факт непрозрачности строительного рынка, непрозрачности самих застройщиков и присутствия элемента коррупционной составляющей на строительном рынке. Кроме того, непрозрачная структура финансовой отчётности застройщиков и несовершенные законы не позволяют организациям, финансирующим проекты, иметь рычаги влияния на застройщика. И даже при таких обстоятельствах Министерство регионального развития всё-таки пытается в лице страховых компаний найти «козла отпущения», который в случае неблагоприятного развития событий покроет все финансовые издержки. При этом разработчик законодательных норм не забывает напомнить, что страхование должно осуществляться только на добровольной основе, но при этом покрываться должны все риски.

Национальный банк как регулятор страхового рынка также не видит для страховщиков особой перспективы в части страхования застройщиков. По его мнению, казахстанские коммерческие страховые компании ещё не готовы принимать на себя риски, связанные с долевым участием в жилищном строительстве: не имеют большого опыта страхования кредитных рисков в целом, а также специалистов-андеррайтеров, которые могут проводить оценку рисков, связанных с обязательствами застройщиков, да и финансовая устойчивость страховщиков и готовностью принимать такие крупные риски на страхование - под большим сомнением.

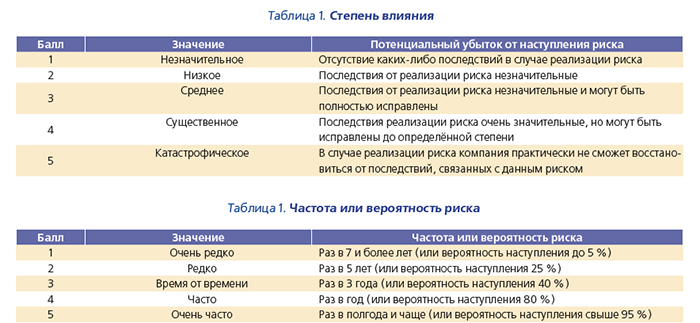

Сомнения регулятора вполне понятны. Если посмотреть на реестр рисков (см. таблицу 1), который Минрегионразвития предлагает страховать, то складывается впечатление, что ответственность за результаты бизнес-проекта целиком и полностью должен нести страховщик. При этом большинство из предложенных рисков даже не являются по сути страховыми, а представляют собой просто неисполнение требований, которые должны изначально предъявляться к застройщику, допущенному к строительству объекта.

А что если ответственность - поделить?

Так вот, если посмотреть внимательнее, то решение проблемы можно найти и оно не будет ограничиваться поиском «крайнего», на которого можно преспокойно возложить множество обязательств и всю ответственность. А что если эту ответственность поделить? Причём поделить именно так, чтобы каждый элемент новой структуры отвечал бы за тот бизнес-процесс, который знает лучше всего.

К примеру (см таблицу 1):

- определить и контролировать качество строительно-монтажных работ застройщика может уполномоченный орган, который выдаёт лицензии (риски 10, 13, 15, 16,17, 25, 26, 27, 28);

- оценить техническое качество проекта может проектная организация, которая разрабатывает и согласовывает проект (риски 3, 5, 22, 18);

- вопросы финансирования и рентабельности бизнес-проекта может контролировать финансирующий банк (риски 4, 7, 8, 11, 14);

- часть рисков будет покрыта страхованием (риски 2, 9, 21, 29, 30);

- государство тоже должно принять на себя определённые риски, которые целиком и полностью зависят от государственного регулирования (риск 1);

- застройщик тоже должен будет регулировать риски своей операционной деятельности, которые напрямую зависят от него (риски 6, 12, 19, 20, 23, 24).

Причём самое важное - отделить риски строительной отрасли от прямого мошенничества и бесхозяйственности. Ни для кого не секрет, что основное конкурентное преимущество, используемое застройщиками в рекламных целях, - это рекордно низкие сроки строительства объекта, которые как правило намеренно занижаются с целью скорейшего набора потенциальных дольщиков для начала строительства. А ведь по Закону о долевом строительстве основными рисками, которые квалифицируются как страховые случаи, являются всего два: нарушение сроков строительства (более чем на 6 месяцев ) и банкротство застройщика. Если банкротство застройщика - явление довольно редкое, то нарушение сроков строительства наблюдается в 96 % случаях!

На каждом этапе проекта каждый участник процесса тогда должен будет нести ответственность по принятым на себя рискам и, соответственно, нести и финансовую ответственность. Вот при таком подходе уже начинает вырисовываться система, которая как раз и действует во всех развитых странах.

Следует заметить, что у нас в последнее время очень полюбили перенимать передовой зарубежный опыт для решения всяких проблем, с которыми наш развивающийся рынок сталкивается повседневно. Однако копирование слепое, без глубокого изучения не только нынешнего состояния той или иной системы, но и хронологии событий её формирования с «примеркой» на реалии отечественного рынка, никогда не даст желаемого результата.

Сам собой напрашивается вывод: необходим взвешенный подход к применению действительно стоюшего опыта. Поэтому предлагаем: чтобы в сфере долевого строительства не наступить ещё раз на те же грабли, создать структурное взаимодействие, в рамках которого каждый участник процесса отвечал бы за тот бизнес-процесс, который знает лучше всего.

Зарубежный опыт

Испания

Лица, осуществляющие строительство жилья, могут получить денежный залог до начала строительства в счёт будущего приобретения. При этом обязательно выполнение строительной компанией следующих условий:

1. Обеспечить гарантию возврата денежных средств инвестора путём заключения страхового договора с одной из официальных страховых компаний страны, зарегистрированной в Генеральной дирекции страховых компаний, или путём предоставления банковской гарантии от официальной кредитно-финансовой организации, также зарегистрированной в государственном Реестре банков и сберегательных касс.

2. Денежные средства инвестора перечисляются на специально открытые для этих целей счета. Девелопер (застройщик) может воспользоваться данными средствами исключительно в целях осуществления и завершения строительства и сдачи жилья в эксплуатацию.

Страховой полис или банковская гарантия вместе с официальным актом, в котором констатируется незавершённость строительных работ и невозможность сдачи жилья в эксплуатацию в установленные договором сроки, являются законным основанием для применения статьи 15 второго тома Закона о гражданском судопроизводстве, по которой, как банковский гарант, так и страховая компания должны обеспечить возврат денежных средств инвестора в случае невыполнения своих договорных обязательств застройщиком.

Италия

В 2005 году итальянское Правительство издало законодательный декрет 122/2005 с целью защиты интересов инвесторов и их инвестиций в рамках рынка недвижимости. Согласно данному декрету застройщик, занимающийся продажей недвижимости на стадии закладки фундамента, должен предоставить за собственный счёт соответствующую страховую (банковскую) гарантию в пользу покупателя для защиты его денежных средств на случай возможной неплатёжеспособности (банкротства) застройщика.

Великобритания

Национальный Совет домостроительства Великобритании (National House-Building Council - NHBC), созданный в 1936 году, устанавливает нормы и правила строительства новых домов и принимает жалобы от их покупателей. В целях удовлетворения жалоб Совет организует работы по устранению недостатков и дефектов в таких жилых домах. В сущности потребитель получает страховку, которая реализуется под руководством Совета.

NНВС выдаёт покупателям страховой сертификат, который называется «Buildmark». Он является гарантией завершения работ (либо выплаты суммы, необходимой для их завершения) в случае, если строительная компания прекратит свою деятельность прежде, чем дом будет построен. Сертификат также гарантирует устранение недостатков и дефектов, возникших в результате несоответствия стандартам. Стоимость страховки включена в стоимость дома.

Сегодня партнёрами NHBC являются свыше 18 тысяч застройщиков. Указанной схемой охвачено более 85 % новых домов, построенных в частном секторе Великобритании. Такой широкий охват объясняется тем, что ипотечные заимодатели, дающие кредит на покупку новых домов, обычно требуют страхования, предлагаемого в рамках данной модели.

Строительная компания, желающая вступить в данную схему, должна пройти инспектирование своей работы по строительству и аудиторскую проверку финансовой деятельности. Строительные организации, входящие в схему, также должны соблюдать установленные стандарты. Их деятельность подвергается регулярным проверкам в ходе выполнения работ.

В случае выявления дефектов строительства NНВС сначала предпринимает попытки воздействия на компании с целью их устранения, предлагает бесплатные услуги для обеспечения выполнения этой работы. Если строительная компания не делает этого, схема предусматривает оплату данных услуг либо организацию соответствующих работ.

Канада

С 1 января 2005 года в провинции Британская Колумбия начал действовать закон «The Rea lEstate Development Marketing Regulation» («Регулирование развития рынка недвижимости»), который, по сути, заменил часть 2 действующего Закона «О недвижимости». В статье 19 данного закона наряду с другими изменениями и дополнениями было предусмотрено положение, дающее право застройщику привлекать средства дольщиков при наличии сертификата (страхового полиса), подтверждающего гарантию сохранности данных вкладов. Функции страховщика и органа контроля хода строительства выполняет страховая компания «Travelers Canada». Если вдруг строительная компания покинула объект недостроенным, "Travelers" самостоятельно наймёт строительную компанию и завершит стройку, а если застройщик по каким-то причинам вышел из бизнеса, но уже успел собрать с людей часть денег, тогда из этого страхового фонда денежные средства будут возвращены вкладчикам.

Следует отметить, что в провинциях Альберта и Онтарио данное положение было введено ещё ранее. В частности, в 1976 году для защиты прав и интересов покупателей строящегося объекта недвижимости Правительством провинции Онтарио был принят Ontario New Home Warranties Act - Закон Онтарио о гарантиях для новых домов. В том же году была создана Tarion Warranty Corporation (гарантийная компания «Тарион») - организация, призванная защитить интересы инвесторов в жилищном строительстве. Правительство Онтарио в лице уполномоченного органа (Ministry of Consumer Services) наделяет "Тарион" полномочиями регулировать и администрировать строительную индустрию. "Тарион" - независимая (негосударственная) компания, финансируется за счёт регистрационных и членских взносов (строителей, продавцов и т. д.). Основная задача деятельности "Тариона" - обеспечение соблюдения строительными компаниями норм закона, а также предоставление защиты прав потребителей, участие в разрешении спорных вопросов между застройщиком и покупателем/дольщиком.

Франция

В Градостроительном кодексе страны предусмотрен специальный раздел, посвящённый регулированию взаимоотношений девелопера (застройщика), покупателя недвижимости и страхования рисков на этапе возведения дома. Прежде чем подписать контракт на покупку любой новостройки, нотариус должен проверить наличие у застройщика страховой защиты. Страховка выдаётся страховой компанией, которая покрывает риски «недостроя» и на случай, если вдруг застройщик не исполнит своих обязательств перед дольщиками. Необходимо также подчеркнуть, что в контракте прописываются сроки сдачи объекта и Закон допускает зазор в три месяца, так называемый «период ожидания».

Россия

В Российской Федерации, которая, как и Казахстан, воочию столкнулась с проблемой «обманутых» дольщиков, уже предприняты определённые шаги по защите прав и интересов дольщиков. 30 декабря 2012 года был принят Закон "О внесении изменений в отдельные законодательные акты Российской Федерации", который регулирует механизмы защиты прав участников долевого строительства. Согласно указанному Закону установлены два способа обеспечения обязательств застройщика:

1. Поручительство банка или страхование гражданской ответственности застройщика путём вхождения в общество взаимного страхования застройщиков или

2. Заключение договора страхования со страховой организацией.

Заключение договоров страхования или получение банковской гарантии не являются обязательными, однако предусмотрено, что один из таких документов необходимо представить при государственной регистрации договора участия в долевом строительстве. Страховым случаем является неисполнение или ненадлежащее исполнение застройщиком обязательств по передаче жилого помещения по договору, подтверждённые:

1) решением суда об обращении взыскания на предмет залога;

2) решением арбитражного суда о признании должника банкротом и об открытии конкурсного производства, а также выпиской из реестра требований кредиторов о размере, составе и об очерёдности удовлетворения требований. При этом 3-я очередь реестра требований, помимо залоговых кредиторов, дополнена дольщиками.

Марина ШИПОВАЛОВА